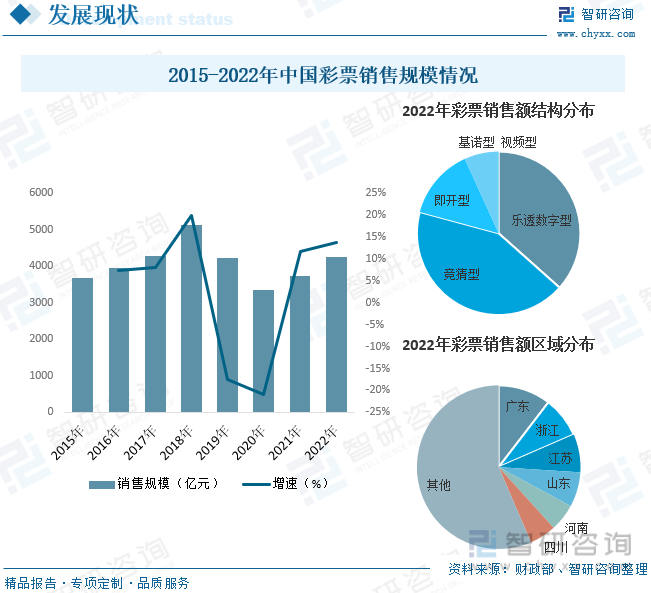

内容概况:由于2014年互联网彩票受到监管,2015年彩票销售额经历了一次下降,销售额减少至3678.84亿元,之后又呈现递增趋势。2018年国家财政部等12部委联合刊发的2018年第105号文,再次为互联网彩票监管加码,彩票销售额开始大幅下跌。而2020年受疫情影响,行业销售再次出现较大幅度下跌,随着疫情被有效控制,2021年开始我国彩票销售额开始回升。到2022年我国彩票销售额达4246.52亿元,同比增长13.8%。

关键词:彩票行业发展趋势 彩票行业竞争格局 彩票销售额

一、概述

彩票,是指国家为筹集社会公益资金,促进社会公益事业发展而特许发行、依法销售,自然人自愿购买,并按照特定规则获得中奖机会的凭证。根据发行机构的不同,我国彩票主要可分为福利彩票和体育彩票两大类,按照彩票游戏的机理和特征,彩票分为传统型、乐透型、数字型、即开型、基诺型、竞猜型、视频型等彩票类型,而竞猜型则属于体育彩票独有的玩法。

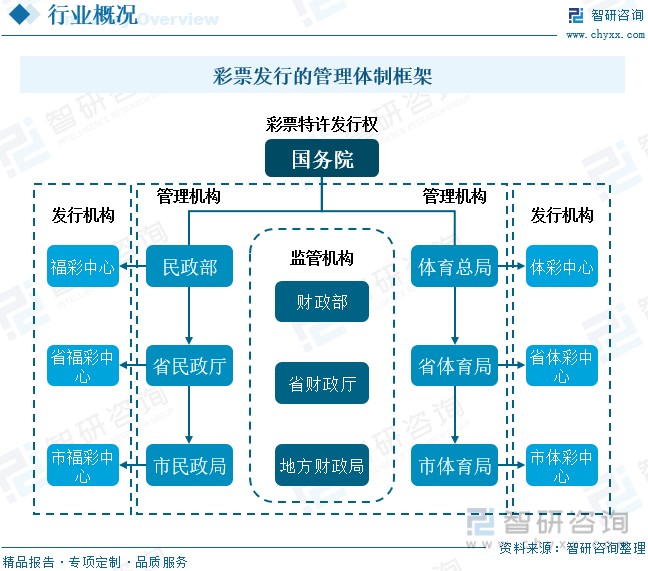

我国的彩票产业由政府垄断,行业监管体系十分完善,具体由国务院进行彩票的授权发行,财政部负责全国销售彩票业务的监督管理工作,并负责制定相应法律法规,而民政部、国家体育总局按照各自的职责分别负责全国的福利彩票、体育彩票管理工作。

二、行业政策

彩票行业属于政策敏感型行业,受到监管层的严格管控,所以彩票市场的发展在很大程度上依赖于政策的变化。总的来看,过往多项政策和法律法规均致力于解决市场在快速发展过程中的出现的各类问题,虽然在一定程度上导致了市场的短暂停顿但整体引导着彩票市场在风险可控的环境下稳定发展。不过长期来看,我国彩票行业可能还需要进一步明确政府的管理职能、健全市场的运行规范、加强行业准入资质监管,从而引导行业的可持续发展。

三、产业链

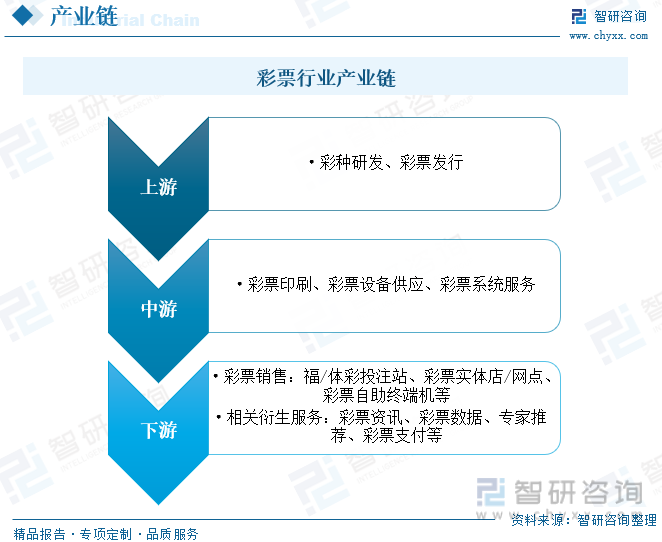

从行业产业链方面来看,彩票行业上游包括彩票发行和彩种研发,主要承担彩种和游戏的研发设计、彩票系统及平台建设、彩票中心运营服务,服务于国家和地方两彩中心;中游涉及彩票的生产环节,具体包括彩票印刷、彩票设备供应及彩票系统服务;下游则主要包括彩票的销售及其他衍生服务等。

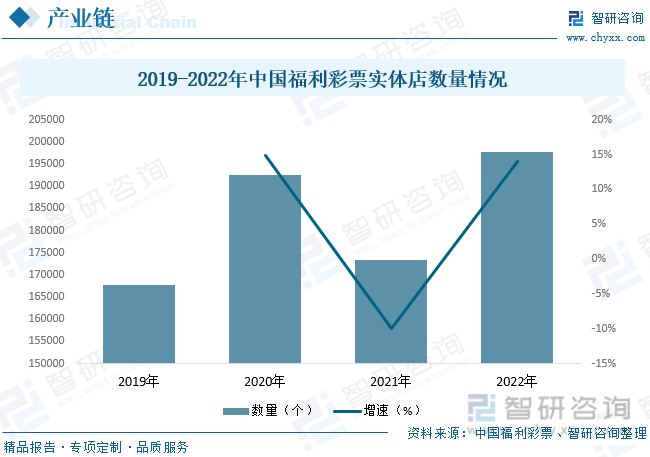

从彩票实体店数量方面来看,随着近年来我国彩票行业的发展,我国彩票实体店数量也随之不断增长。据《中国福利彩票责任彩票报告》数据显示,2022年我国福利彩票实体店数量达197748个,同比增长14%。

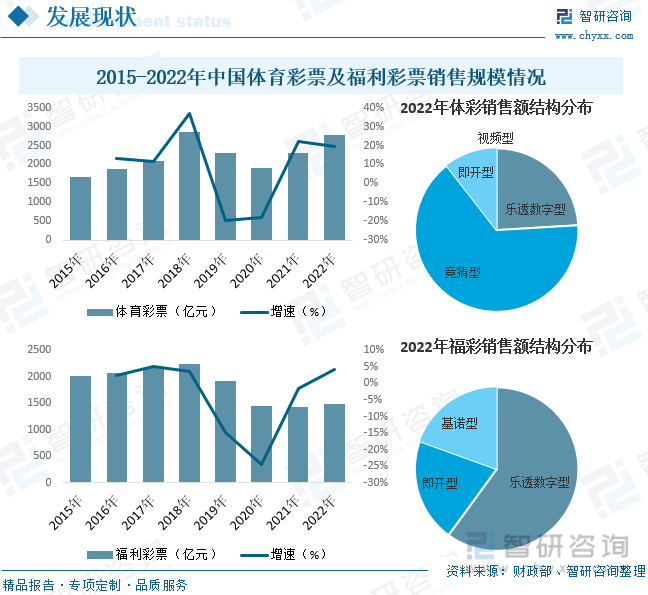

四、发展现状

从我国彩票行业销售额方面来看,由于2014年互联网彩票受到监管,2015年彩票销售额经历了一次下降,销售额减少至3678.84亿元,之后又呈现递增趋势。2018年国家财政部等12部委联合刊发的2018年第105号文,再次为互联网彩票监管加码,彩票销售额开始大幅下跌。而2020年受疫情影响,行业销售再次出现较大幅度下跌,随着疫情被有效控制,2021年开始我国彩票销售额开始回升。到2022年我国彩票销售额达4246.52亿元,同比增长13.8%。

从销售结构分布来看,受高频快开游戏退市、彩票派奖促销、基诺型彩票扩大销售范围,以及足球世界杯等因素影响,主要彩票品种销量同比有所波动。具体来看,2022年我国乐透数字型彩票销售1554.18亿元,占比为36.6%;竞猜型彩票销售1809.27亿元,占比为42.61%;即开型彩票销售594.47亿元,占比为14%;基诺型彩票销售288.60亿元,占比为6.8%;视频型彩票销售0.0060亿元,占比为0.0001%。

从彩票销售区域分布来看,广东、浙江、江苏、山东等经济发达、人口较多的省份彩票销售额排名前列,具体来看,2022年我国彩票销售额占比前三的省份分别为广东、浙江和江苏,占比分别为10.42%、8.06%和7.53%。

从体育彩票行业来看,2017年以前我国体育彩票销售额整体小于福利彩票销售规模,2018年开始,受世界杯等赛事的火热影响,我国体育彩票销售规模逐步实现反超,在经历政策变动及疫情影响的规模下滑后,体彩销售额快速回升,2022年更是借助世界杯赛事的火热一度回升至2018年水平。具体来看,2022年我国体育彩票销售额为2765.22亿元,同比增长19.7%。其中竞猜型彩票销售额占比最高,为65.43%。

从福利彩票行业来看,近年来我国福利彩票销售额整体增幅较小,2019年-2021年期间,由于互联网彩票的全面禁止叠加疫情因素的影响,使得我国福利彩票销售额大幅下降。到2022年,福利彩票销售额小幅回升至1481.31亿元,同比增长4.15。其中乐透型彩票销售额占比最高,为60.03%。

相关报告:智研咨询发布的《中国彩票行业市场运行态势及发展前景研究报告》

五、竞争格局

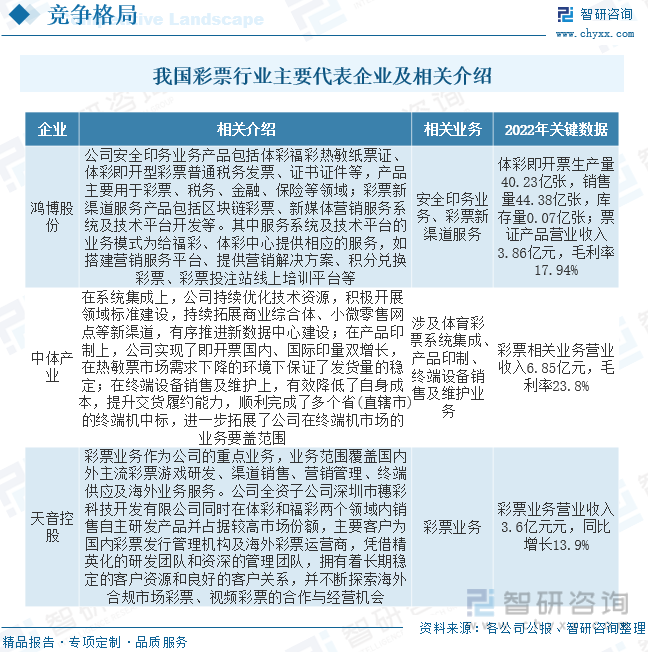

我国彩票行业进入壁垒较高,主要是由于彩票行业属于政策敏感型行业,整个环节主要由财政部、民政部、体育局、福彩中心和体彩中心等负责,可以说是完全由国家主导的特殊行业,相关资质的获取以及竞标的压力使得小型企业难以存活,因此行业竞争格局相对集中,行业市场整体由中体、鸿博、天音、东港等等大型企业所主导。

六、发展趋势

随着国家加强彩票发行规范管理,我国彩票行业将逐渐规范化发展。同时,在政策监管和引导下,全国彩票系统革弊鼎新、开创新局,在产品、渠道、营销等方面逐步转型,在市场监管、责任履行、经营管理、公益发展等方面进一步优化提升,步入从高速发展到高质量发展的新阶段。

在渠道创新上,过去几年自助售彩终端的使用呈增长趋势,部分传统彩票销售厅也迈出了可贵的实践步伐,通过打造IP、结合其他产业等方式加速品牌建设,从而实现销售水平大幅提升。

在营销创新上,云首发、云直播、云互动成为彩票事业的一抹亮色,赋能行业发展。随着彩票市场的发展,后期发行与推广的成本会降低,社会认可度随着时间不断累积,获奖人数、奖金数额、广告宣传效应都会对这种累积效应做出贡献,使彩票规模稳定增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国彩票行业市场运行态势及发展前景研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国彩票行业市场运行态势及发展前景研究报告

《2024-2030年中国彩票行业市场运行态势及发展前景研究报告》共八章,包含中国彩票业重点区域运行分析,中国彩票业重点企业经营分析,中国彩票业发展前景及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。