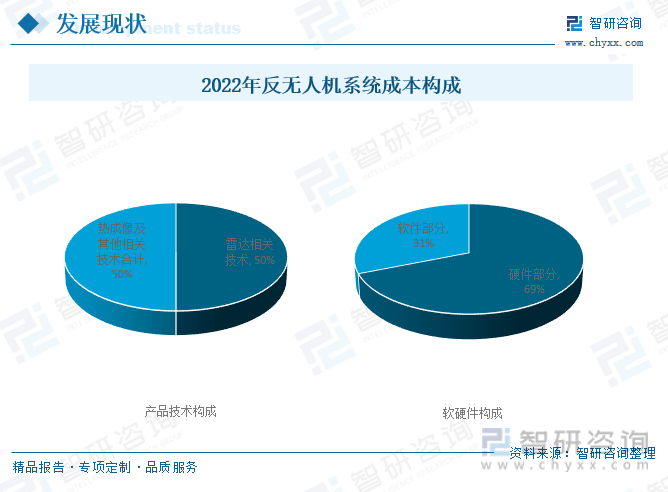

内容概要:技术创新将成为反无人机系统竞争的核心。在技术方面,雷达相关技术在2022年占据了超过50%的市场份额。从产品软硬件成本结构来看,2022年反无人机系统硬件部分占据了约69%的市场份额。

关键词:反无人机市场规模、反无人机市场竞争格局、反无人机行业发展前景

一、反无人机行业定义及分类

反无人机系统依靠各种技术来探测、跟踪和识别无人机,其中最常见的是雷达、光学传感器和声传感器,这些技术不仅能探测监视领域的无人机,而且还能监测鸟类、风筝、其他飞行/浮动物体和地面上的移动物体。反无人机系统识别各种对象,并从大杂波中对无人机进行分类,有些甚至能进一步地识别探测到无人机,捕获其型号、数字指纹、雷达特征和MAC地址等信息,从而部署适当的对抗措施。先进的反无人机系统不仅可以精确地定位无人机,而且可以提供速度、飞行方向等信息,并能实时地跟踪无人机。但是,无人机具有较低的雷达散射截面(RCS)和相对较低的速度,这些特点使得探测任务具有挑战性。

随着无人机广泛运用于作战,且其性能不断提升。对无人机进行快速探测、识别、跟踪、预警是实现有效反制的前提条件。目前,应用较广泛的主要有雷达、光电、无线电、声学等探测技术。由于单一探测技术存在易受不良因素影响、探测效果难以保证、容易被敌规避欺骗等缺点,因此在实际使用中,一般将多种探测技术结合使用,以建立全方位、多层次、高效率的反无人机探测能力。

反无人机系统大体上可分为侦测控制类、干扰阻断类、捕获摧毁类三类。其中,摧毁类系统可包括电子对抗系统、导弹拦截、激光系统。目前绝大部分的反制系统都采用了干扰阻断类的技术手段,其他技术采用较少。反制系统的主流应用是采用单一手段。当多种技术结合时,一般以干扰阻断类技术为基础,其他技术作为补充。

二、全球反无人机行业分析

随着无人机的快速发展和广泛运用,其危害性日益凸显:在民用领域,无人机“黑飞”“盲飞”“乱飞”以及偷拍事件时有发生,严重威胁公共安全、社会稳定及人民生命财产安全;在军事领域,无人机正成为集“察、打、评、扰”于一体的综合武器系统,其在“春天之盾”行动和纳卡冲突中表现突出,展露出极强的空中突击能力和精准打击能力。

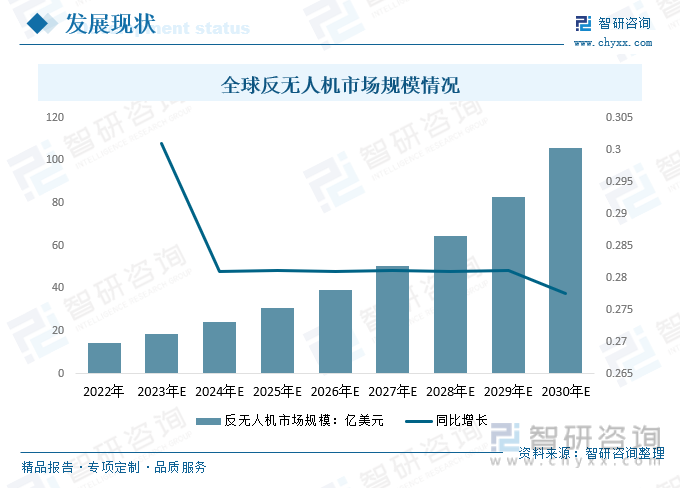

随着全球无人机市场规模稳步提升,反无人机系统市场近年来呈现快速增长趋势。据统计,2022年全球反无人机市场规模约14.39亿美元,预计2023年全球反无人机市场规模将达到18.72亿美元,预计2030年全球反无人机市场规模或超105.68亿美元。

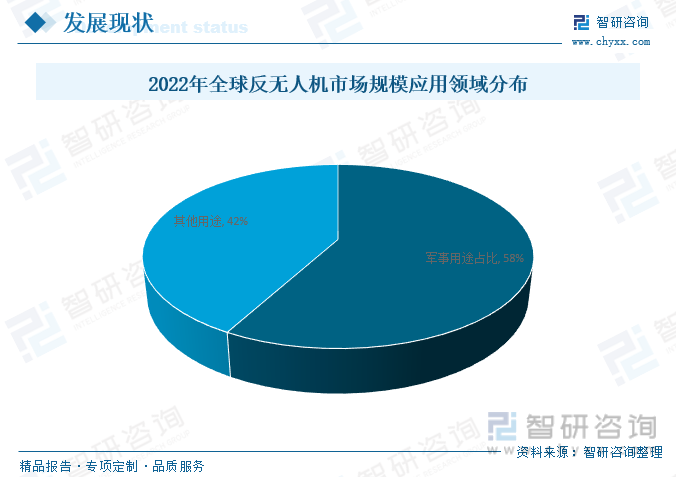

反无人机系统不仅仅在军事领域扮演着重要角色,更在经济领域带来了新的变革。2022年全球反无人机市场规模约14.39亿美元,其中军事用途占58%,其他领域占42%。

三、国内反无人机行业发展现状

随着无人机技术的飞速发展,无人机系统形成了种类繁多、用途广泛、特点鲜明的分类特征,致使其在尺寸、质量、航程、航时、飞行高度、飞行速度、性能和特征以及任务等多方面都有较大差异。

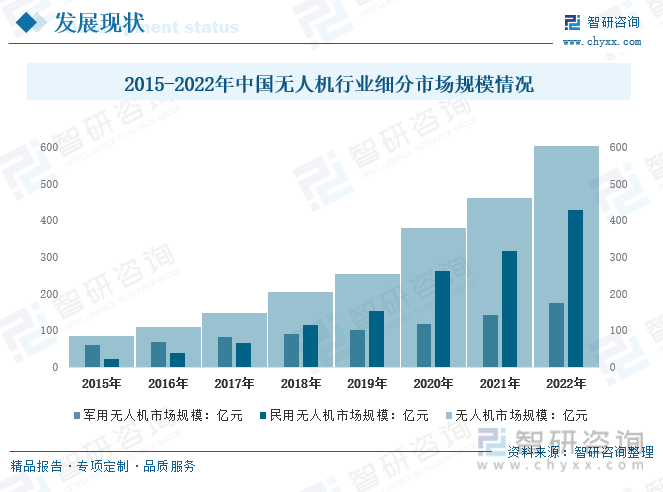

目前,通航机场针对反无人机的措施较为多样,但各有优势和不足。无人机作为新兴产业,虽然在应用领域已经逐步渗透到生活的各个方面。2022年国内无人机市场规模604.6亿元,其中,民用无人机市场规模428.8亿元,军用无人机市场规模175.8亿元。

近年来,无人机被广泛应用于遥感测绘、资源勘探、灾后搜索救援、边防巡逻、军事作战、物资运输、情报侦察等领域,对国防和社会安全构成了巨大威胁,我国对反无人机系统需求增长显著。

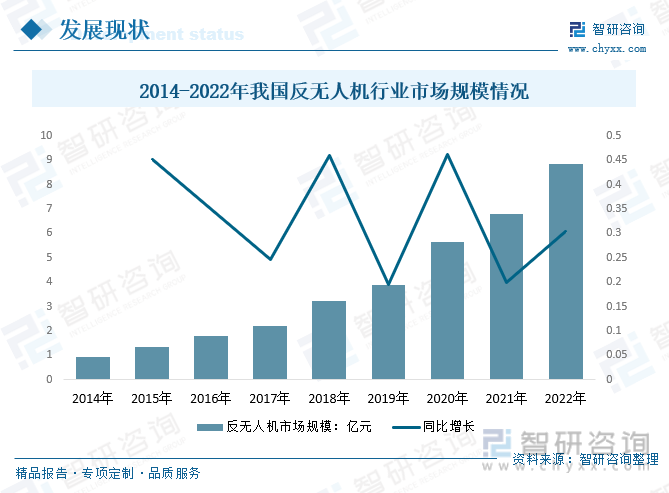

随着需求增加,我国加大了反无人机系统研发力度,目前国产产品已具备了对于“低、慢、小”无人飞行器一定的防护能力。2014年我国反无人机行业市场规模仅有0.91亿元,2022年我国反无人机行业市场规模增加到8.85亿元。

技术创新将成为反无人机系统竞争的核心。在技术方面,雷达相关技术在2022年占据了超过50%的市场份额,主要因其广泛适用性和高性价比。此外,因夜间时段雷达技术在探测上的局限性,预计到2030年,热成像相关将会成为市场份额增速最高的技术,年复合增长率有望超过32%。从产品软硬件成本结构来看,2022年反无人机系统硬件部分占据了约69%的市场份额,主要包括雷达、声学传感器、干扰阻断器、射频探测器等硬件。

相关报告:智研咨询发布的《中国反无人机行业市场全景调查及投资策略研究报告》

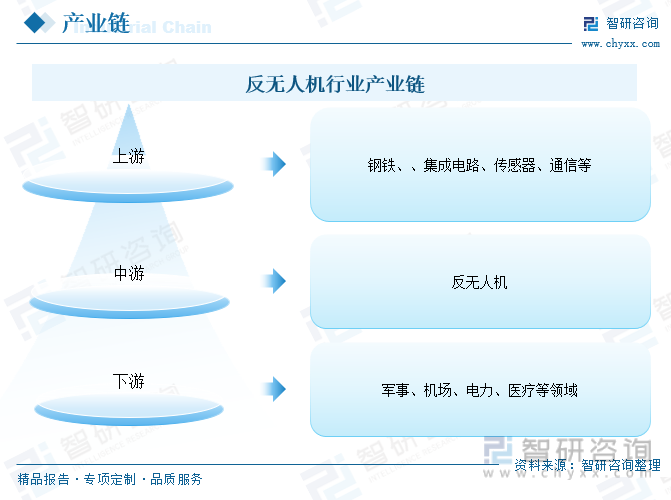

四、反无人机行业产业链

1、反无人机行业产业链结构

反无人机行业产业链上游涉及无线电、激光等多种技术,上游涵盖钢铁、、集成电路、传感器、通信等多个行业;下游主要应用于军事、机场、电力、医疗等领域进行保密防范。

2、反无人机行业产业链上游-传感器

反无人机系统技术可以通过多种方式检测,定位,跟踪。这可以提醒人们采取措施或主动防线。反无人机系统任务高度依赖先进传感器,反无人机系统的传感器在灵敏度、作用范围和降低尺寸和功率需求方面也进展迅速。结合高速无线联网、机载数据结合及人工智能,传感器显著提升了反无人机系统的能力。

近年来,在自动化、信息化的快速演进背景下,传感器已经成为工业发展中不可缺少的存在。随着人工智能、物联网、5G等前沿科技的不断发展,以及我国相继推出智能传感器专项政策支持,我国智能传感器市场规模不断扩大。2022年我国智能传感器市场规模为1210.8亿元,较2021年增长97.4亿元,预计2023年我国智能传感器行业市场规模有望达到1308.3亿元。

3、反无人机行业产业链下游-航空机场

反无人机行业下游需求主要集中在机场、军用、政府机构以及大型赛事、商业活动等领域。反无人机系统在提高机场安保能力方面发挥着越来越重要的作用,实现常态化运行是保障机场长期稳步发展的必要条件。

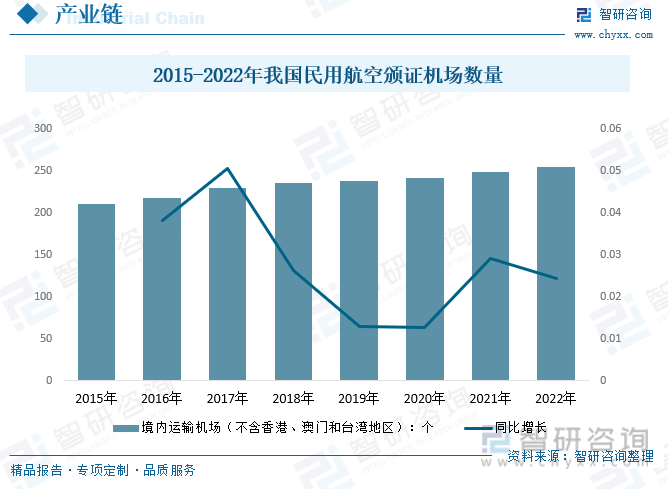

机场是民航运输和城市的重要基础设施,是国家综合交通运输体系的重要组成部分。“十五”以来,我国航空运输业快速发展,机场建设得到进一步加强。截至2022年底,我国颁证运输机场数量达到从2015年的210个增长至254个。

五、反无人机行业竞争格局

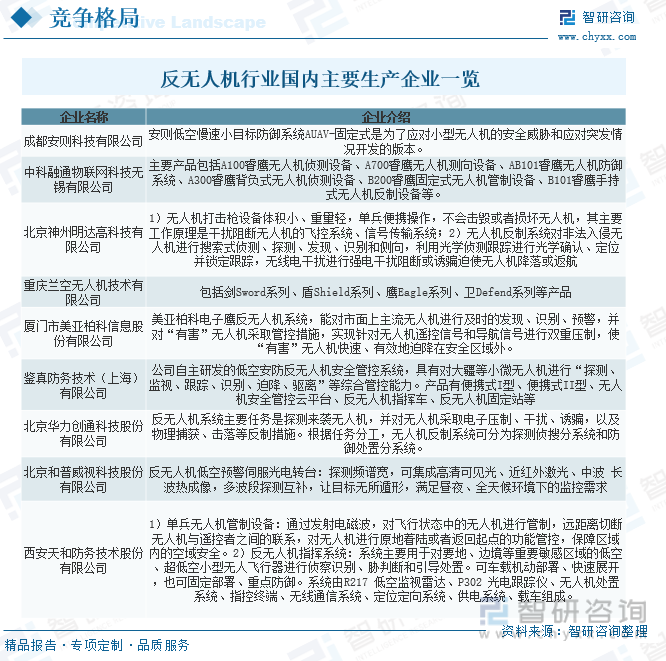

据不完全统计,国内研发无人机探测反制产品的企业主要分为两类:一类是传统央企国企,这些企业主要依靠长期从事军用电子对抗、无线电侦察、激光打击等军品研发优势,通过军转民方式向民用无人机探测反制领域扩展,产品较为成熟可靠但性价比较低。二类是民营企业,不过这些企业的技术来源主要来自第一类央企和国企,通过技术团队离职创业、技术合作等方式开展业务,产品价格优势明显,机制更加灵活,在市场中往往表现优于国企,但抗风险能力弱,持续创新能力不足。

我国以央企、国企的国防军工需求,加大了反无人机系统研发力度,,一方面以直接资金形式投入相关技术产品的研发建设,另一方面以产业基金形式不断加大对在该领域民营企业的投资。目前国产产品已具备了对于“低、慢、小”无人飞行器一定的防护能力,并且拥有江苏数字鹰科技股份有限公司、北京瑞达恩科技股份有限公司、江苏锐盾警用装备制造有限公司等一批领先的企业。但是与美国、日本、以色列等国外市场相比,国内反无人机行业内尚未形成具有较强竞争力的龙头企业。

六、反无人机行业发展趋势

无人机作战作为智能作战的重要形式将不断发展,其军事威胁力量的增强将促使反无人机系统的重要性提升。随着反无人机系统的不断发展,当前已经表现出集成化、体系化、小型化、智能化和多维化的发展趋势。其中,多传感器数据融合、反无人机蜂群作战和人工智能是重点发展方向。未来的反无人机系统将以智能化武器平台为中心,形成体系融合、智能决策和全域多维的智能一体化体系,实现探测预警信息互联互通、情报实时共享、功能融合集成,破除行业壁垒,实现体系融合,最终构筑攻防一体的反无人机系统。

随着技术和应用不断发展,反无人机将受到广泛的应用,市场持续发展,市场上的竞争不断加剧,市场需求也会随之增加,反无人机市场的发展将迎来新的突,前景非常可观。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国反无人机行业市场全景调查及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国反无人机行业市场全景调查及投资策略研究报告

《2024-2030年中国反无人机行业市场全景调查及投资策略研究报告》共十四章,包含2024-2030年反无人机行业投资机会与风险,反无人机行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)