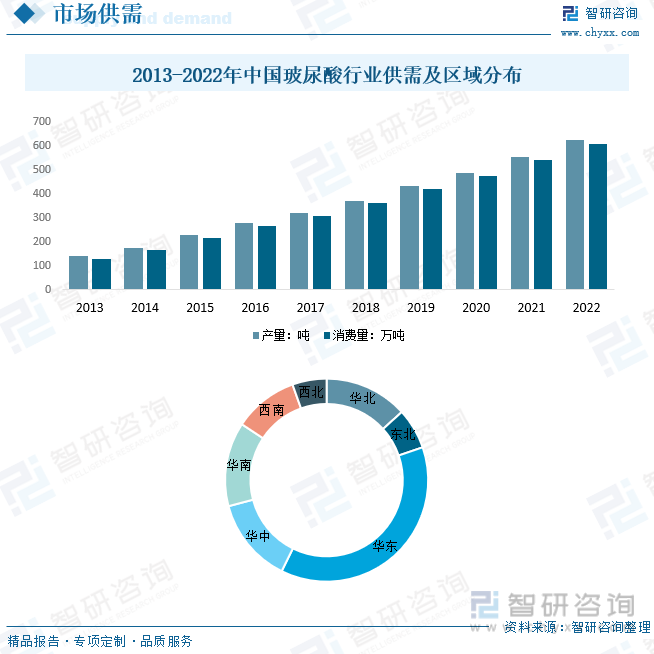

内容概述:根据数据显示,中国玻尿酸行业供需情况维持平衡上涨态势,2022年中国玻尿酸行业产量约为624.1万吨,消费量约为610.6万吨。市场主要集中在人均收入较高的华东地区,占比约为37.54%。未来随着玻尿酸在食品领域中的开拓,预计中国玻尿酸行业的产量及需求量将会继续呈现上涨。

一、玻尿酸概述

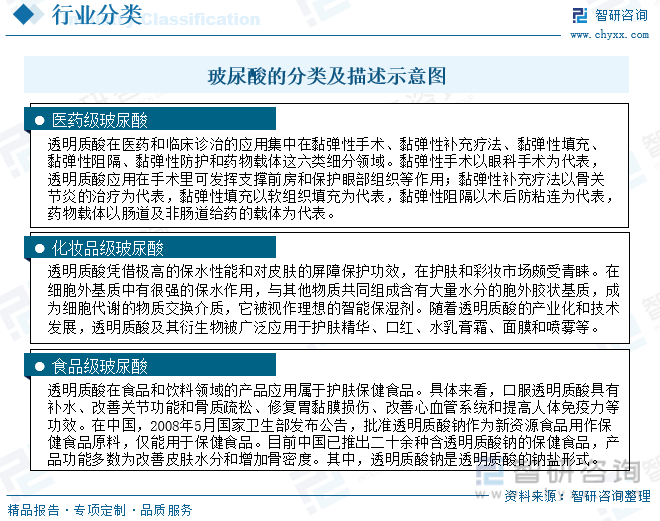

玻尿酸,又名透明质酸(HA)属于一种天然降解且具吸收性的生物医学材料,是由N-乙酰-D-氨基己糖和D-葡萄糖醛酸构成的酸性黏多糖。透明质酸(HA)是目前国际公认的理想的天然保湿因子(NMF),能够携带自身重量1000倍的水分。同时HA作为细胞外基质( ECM)和细胞内基质( ICM )的重要成分之一,能够促进皮肤创伤修复和无痕化。透明质酸在人体内广泛存在,能够影响细胞的转移、分化、生产、血管发生和免疫调节,促进组织重塑过程中的血管再生,提高中性粒细胞的吞噬活性,调节炎症反应,保持组织的水合作用,加速上皮化,减少瘢痕形成,调节皮肤免疫。它具有生物可吸附性、生物相容性、黏稠性及保水性等重要特性,广泛用在心脏血管外科、关节炎、外科手术防粘连、药物递送、癌症治疗、癌症治疗、眼科、整容外科、诊断学、兽医及美容保健等领域。

根据应用场景的不同,透明质酸可分为医药级透明质酸、化妆品级透明质酸和食品级透明质酸。从化学结构的角度看,不同分子结构的透明质酸性质有所差异,其带来的功效也有所差异,再加上微生物发酵的应用促使透明质酸实现大规模生产,透明质酸的应用领域不断拓展。

二、政策

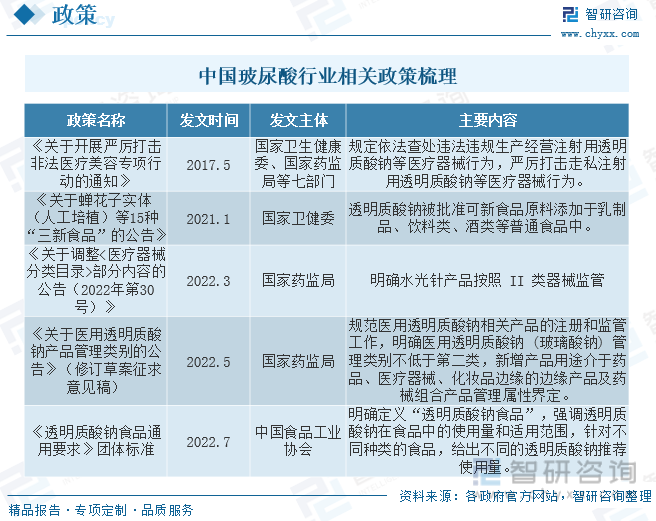

国家政策引导透明质酸终端市场规范化发展。自2017年5月起,国家陆陆续续开展打击非法医疗美容的专项行动,打击违法违规生产经营及走私注射用透明质酸医疗器械的行为,同时对透明质酸注射产品和水光针产品审批进一步收紧,进一步规范行业生产经营。2021年1月起透明质酸允许被应用至普通食品领域中,为透明质酸发展开辟新蓝海市场。《关于医用透明质酸钠产品管理类别的公告(2022年第103号)》政策的发布,明确了玻尿酸产品的管理属性和管理类别,利好我国透明质酸行业未来持续增长。

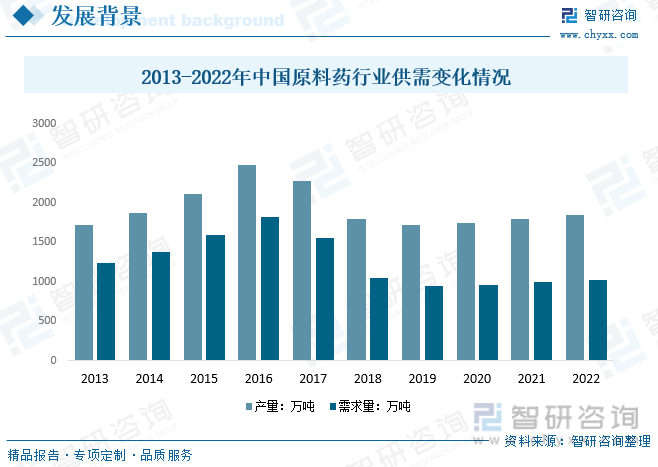

在药物的生产过程中,玻尿酸可以作为原料药使用。但在市场上,它更多的是以各种形式的成品药存在,比如注射剂、眼药水、皮肤填充剂等。玻尿酸的生产工艺主要分为发酵法和提取法,由于发酵法可以大规模生产、成本较低,目前已经占据80%左右的市场份额。目前我国原料药产能已达全球的30%以上。主要分为3个级别:医用级(含注射液级、滴眼液级)、美容级和食品级,其中医用级要求最高。根据数据显示,中国原料药行业供需近些年处于平稳发展态势,2022年中国原料药行业产量约为1844.7万吨,需求量约为1023.7万吨。在原料药平稳发展的大背景下,为玻尿酸行业的发展创造了良好的发展环境。

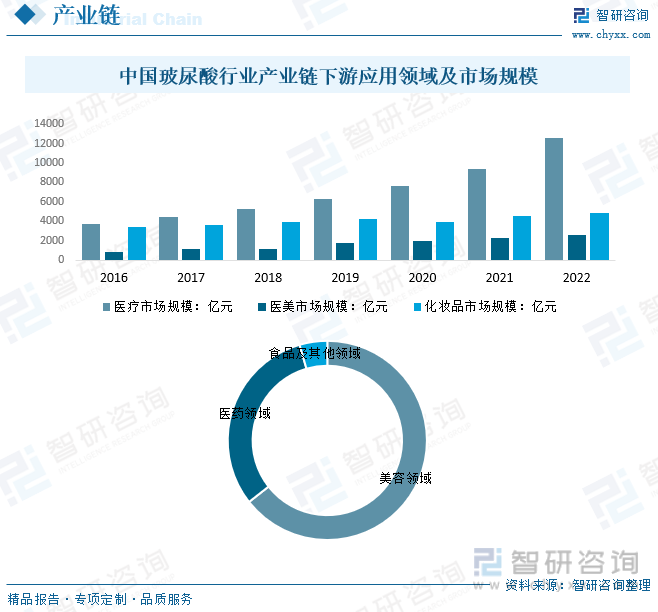

三、产业链

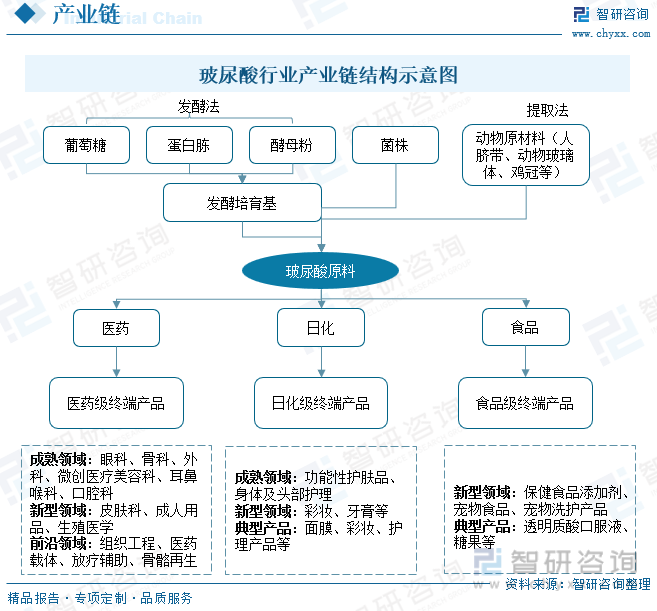

透明质酸上游为原料端供应,分为微生物发酵法和动物提取法。微生物发酵法包括菌株,以及由葡萄糖、酵母粉及蛋白胨组成的发酵培养基;动物提取法原料包括鸡冠等动物组织。中游制备医疗、日化和食品三大级别的透明质酸原料。下游分为医疗、美容护理和食品等应用领域。下游终端运营模式分为线上线下,及直销和经销,涉及医院、医美机构等专业渠道。

玻尿酸独特的生物学特性,在多年的发展中不断进入新的应用领域,中国医美行业不断规范,已趋于成熟,同时随着国民可支配收入的增加,对个人形象的关注的提高,美容业也蓬勃发展,。2021年,玻尿酸被许可加入食品中,独特的生物学特性,在多年的发展中不断进入新的应用领域,医学已趋于成熟,美容蓬勃发展,仍有多个领域值得期待。根据数据显示,玻尿酸产业链下游中美容领域占比最重,占比为64.40%,其次为医药领域,占比为31.10%,食品及其他领域占比4.50%。中国医疗、医美、化妆品行业市场规模呈现逐年上涨态势,为玻尿酸行业打开了市场。

四、中国玻尿酸行业发展现状分析

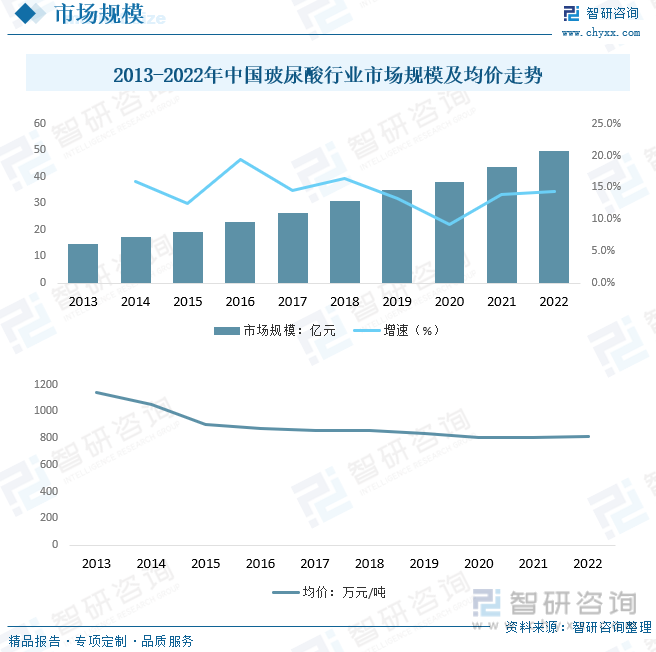

得益于高普适性和安全性、透明质酸目前是主流软组织填充材料,随医美项目下沉和轻医美需求稳步增高,术后需求的刚需有望推动价格较低且适配性高的透明质酸医用敷料快速增长。并且透明质酸是功效性护肤品的核心成分之一,消费观念的转变推动透明质酸的渗透率快速提升。玻尿酸被允许加入食品中,未来中国玻尿酸行业市场规模将会进一步提升。根据数据显示,中国透明质酸行业市场规模呈现增长态势,2022年中国玻尿酸行业市场规模约为49.74亿元。从市场价格来看,由于玻尿酸产业技术壁垒较高,部分生产技术主要掌握在少数厂商手中,试市场价格仍处于较高位置,随着行业技术的发展,产业化水平有待升级,价格下降空间较大,2022年中国玻尿酸行业市场均价约为814.61万元/吨。

目前中国玻尿酸行业主要应用于美容及医药领域,虽然允许玻尿酸加入食品中,但占比仍较少。从政策层面来看,医美行业的规范,促进中国玻尿酸行业走向规范,使行业健康发展;从社会经济层面来看,随着人均可支配收入的提高及电商领域的发展,国民对自身形象管理的需求逐步提高,电商行业的发展更是带动化妆品、面膜等美容产品销量的提高。根据数据显示,中国玻尿酸行业供需情况维持平衡上涨态势,2022年中国玻尿酸行业产量约为624.1万吨,消费量约为610.6万吨。市场主要集中在人均收入较高的华东地区,占比约为37.54%。未来随着玻尿酸在食品领域中的开拓,预计中国玻尿酸行业的产量及需求量将会继续呈现上涨。

相关报告:智研咨询发布的《中国玻尿酸行业竞争格局分析及投资发展研究报告》

五、中国玻尿酸行业市场竞争格局

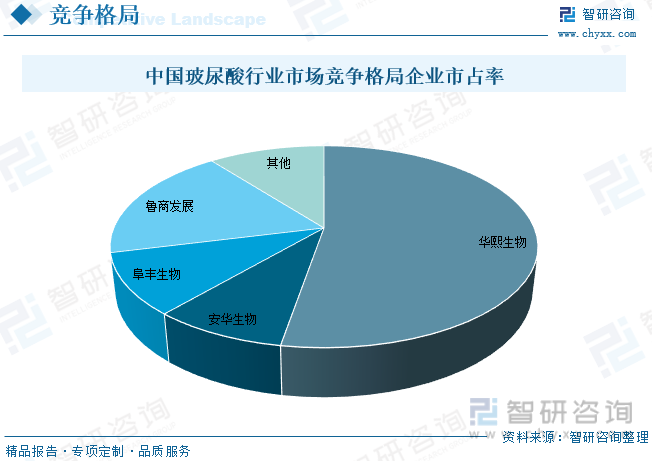

我国已形成完整的产业链,但技术领域与世界顶级水平还有一定差距。目前国内企业在原料药生产、终端产品研发等方面都有不错表现,但受限于应用端的推广,渗透率仍处于较低水平。中国玻尿酸行业市场集中度较高,关键技术及产能集中在华熙生物、安华生物、阜丰生物、鲁商发展这四家企业的手中,其中华熙生物占据了市场半数以上的份额,占比为52.70%。随着玻尿酸行业的竞争日益激烈,规模较大,资金实力雄厚、管理能力较强的玻尿酸企业逐渐将企业的触角深入到与玻尿酸行业相关的上游产业和下游产业。已经形成封闭式产业链条,不利于新企业进入。

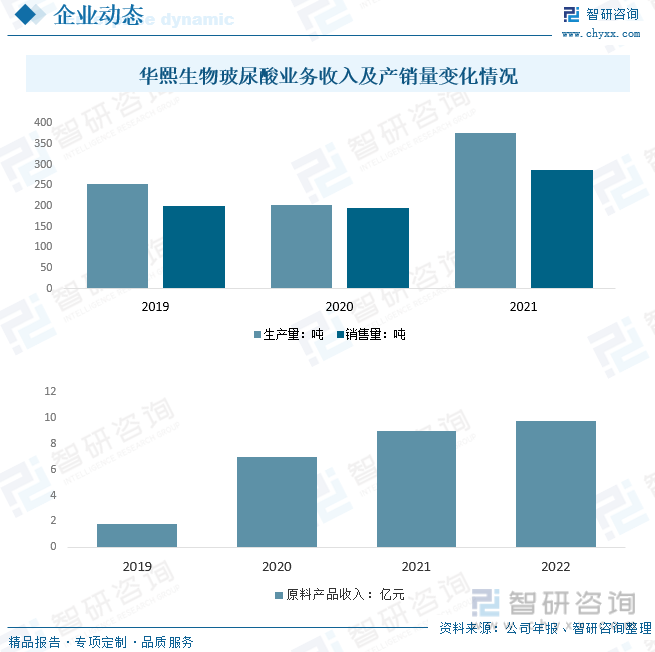

公司凭借全球领先的微生物发酵技术和寡聚透明质酸的酶切技术,透明质酸产业化规模位居国际前列。通过持续的中试研究和生产工艺的技术革新,制定规模化生产的工艺条件,实现产能的不断放大。2022年华熙天津透明质酸钠生产线投产,公司透明质酸钠产能达到 770 吨,产业化规模位居国际前列,且全球首次实现透明质酸酶和酶切寡聚透明质酸的规模化生产。公司2022 年玻尿酸业务收入增速较上一年放缓,主要系透明质酸原料市场供需关系影响,一方面上游供应端由于暂时停工导致产量略有收缩,另一方面下游需求端受到市场冲击需求量有所下降,导致公司国内透明质酸销售受到冲击。随着产业链逐渐恢复正常运营,消费信心加强,国内透明质酸销售预计恢复增长势头。2022年华熙生物玻尿酸产量约为383.91吨,销量约为280.21吨。玻尿酸原料产品收入为9.79亿元。

六、未来中国玻尿酸行业发展趋势

1、敏感肌彩妆趋势拓展透明质酸新应用

关注敏感肌人群的彩妆或为透明质酸的新突破口。随我国敏感肌人群上升,对安全温和的彩妆产品需求上升。敏感肌人群产品粘度高,价格敏感度低,偏好选择“养肤粉底”、“有机植物眼影”等突出天然性和功效性的彩妆产品。利用透明质酸的补水保湿及抗炎症功效,添加于彩妆产品中可缓解敏感肌上妆时皮肤易起皮、塞痒的问题,未来有望成为透明质酸的新突破口。

2、骨科+眼科共推医疗领域发展,食品或成新蓝海

下游需求刺激透明质酸医疗领域快速发展。透明质酸受益于良好的理化特性,被广泛用于骨科、眼科等领域的各类生物医用材料中。在国内银发经济背景下,骨关节炎及白内障等疾病的患病人数增多,带动对透明质酸类医用材料需求高增。同时现代人群眼睛长期暴露于电脑、手机等蓝光环境中,导致干眼症患者人群占比逐渐增多,对透明质酸人工泪液需求高涨,成为透明质酸在医疗领域的另一增长点。

3、轻医美流行+医美下沉带动医用敷料需求,利好透明质酸发展

医用敷料安全性高,为伤口提供愈合环境。医用敷料被用于医疗手术、损伤、慢性湿疹和过敏后的皮肤修护,要求过敏性低、安全性高和成分简单。从产品形态看,医用敷料包括贴片式面膜和凝胶、喷雾等。颜值经济驱动轻医美项目发展,术后修复的刚性需求拉动医用敷料市场快速发展。受颜值经济与悦己消费的影响,大众对医美项目的接受度不断提升。轻医美受益于高安全性和性价比,“轻医美+医用敷料”的组合型消费支撑医用敷料市场发展。同时医用敷料可用于缓解皮肤敏感问题,随我国皮肤过敏人群增多,对医用敷料的需求快速提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国玻尿酸行业竞争格局分析及投资发展研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国玻尿酸行业竞争格局分析及投资发展研究报告

《2024-2030年中国玻尿酸行业竞争格局分析及投资发展研究报告》共十一章,包含中国玻尿酸产业国际竞争力分析,2024-2030年中国玻尿酸行业发展趋势展望分析,2024-2030年中国玻尿酸行业投资风险分析及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国玻尿酸行业发展现状及龙头企业分析:华熙生物营业总收入达49.48亿元,同比增长87.92%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国玻尿酸行业发展规模、三大巨头业务布局及行业未来发展前景分析[图]](http://img.chyxx.com/2021/08/01271DYMFF_m.png?x-oss-process=style/w320)

![“医美茅台”造富神话,玻尿酸的野心很大,全球玻尿酸之王,为什么出自山东?[图]](http://img.chyxx.com/2021/08/E25329WY3M_m.jpg?x-oss-process=style/w320)