内容概况:近年来全球汽车塑料件行业蓬勃发展,2022年全球汽车塑料件行业市场规模达817.44亿美元。目前,全球汽车塑料件供应商众多,包括博世(RobertBosch)、采埃孚(ZFFriedrichshafen)、麦格纳国际(MagnaInternational)、电装(DENSO)、大陆(Continental)等等。

关键词:汽车塑料件市场现状、汽车塑料件竞争格局、汽车塑料件发展趋势

一、概述

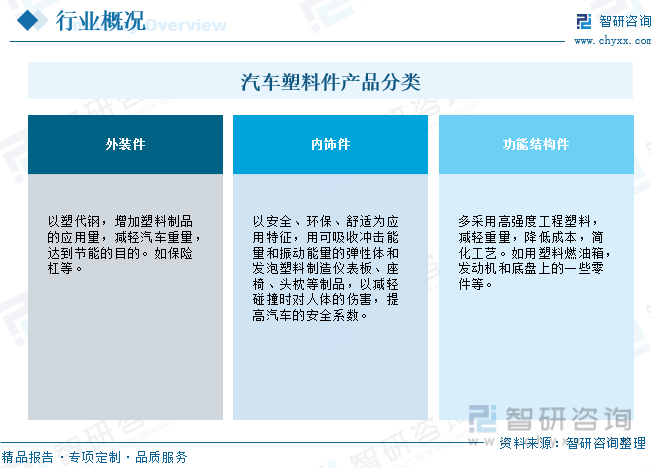

汽车塑料件是指在汽车制造中使用的塑料制品,用于各种用途,如外装件、内饰件、结构件等,塑料件在汽车制造中越来越常见,因为塑料具有轻量、耐用、成本效益和设计自由度高等优点,可以满足汽车制造的多种需求。

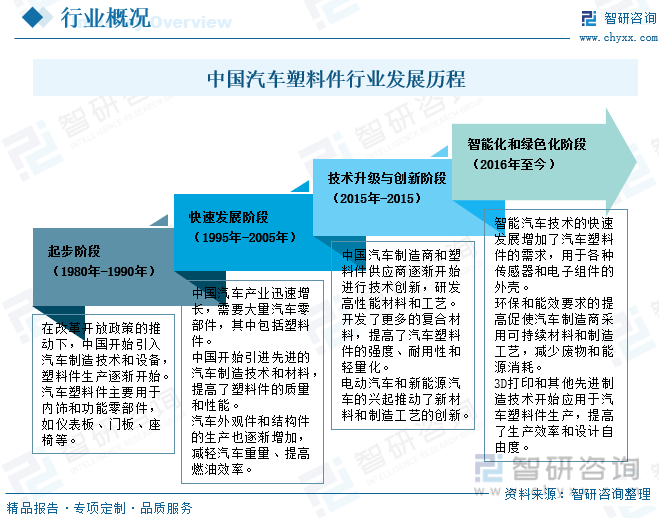

中国汽车塑料件行业的发展历程可以追溯到20世纪80年代初,行业经历了从起步阶段到快速发展、技术创新和绿色化的漫长历程,中国的汽车市场持续增长,将继续推动汽车塑料件行业的发展和创新,以满足日益严格的性能、安全和环保标准。

二、产业链

中国汽车塑料件上游行业主要是石油化工、改性塑料、工程塑料等行业,目前中国汽车塑料件行业常用原材料塑料粒子市场供应充足,上游产品价格最终由原油等大宗商品价格决定。近年来,随着国际大宗商品价格的剧烈波动,对塑料件企业的成本控制也形成了挑战,下游主要是汽车制造、汽车维修行业。

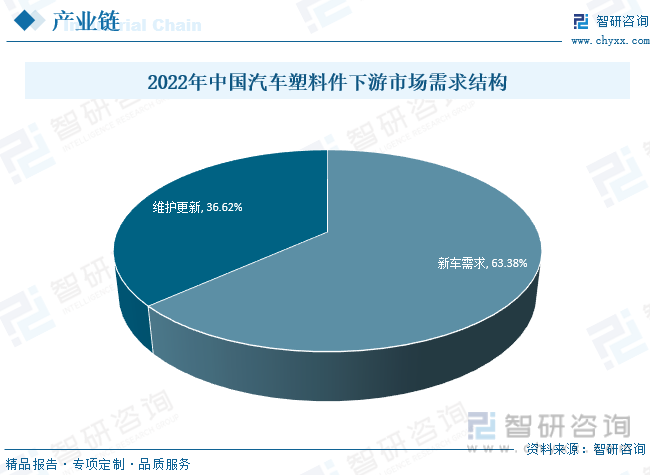

汽车塑料件下游主要面向汽车市场,其中,新车需求占比高达63.38%,维护更新约占36.62%,近年来汽车轻量化成为降低汽车排放、提高燃烧效率的有效措施,也是汽车材料发展的主要方向,它使塑料在汽车中的用量迅速上升,汽车塑料件已成为“双碳”背景、轻量化趋势下“以塑代钢”的重要载体,在汽车轻量化背景下,中国汽车塑料件行业将继续蓬勃发展。

三、发展背景

近年来,国家先后出台了《汽车产业发展政策》、《国务院关于加快振兴装备制造业的若干意见》、《汽车产业调整和振兴规划》、《关于促进中国汽车产品出口持续健康发展的意见》等产业政策,指出:要大力推进汽车塑料件行业的结构调整、产业升级;提高国际竞争力,促进中国汽车及零部件出口持续健康稳定发展,为中国汽车塑料件行业提供了良好的政策环境,有力促进行业的持续、健康发展。此外,在中国经济快速增长、居民收入大幅提高的背景下,汽车消费持续升温,有效带动了中国汽车行业的快速增长。由于汽车市场对零部件需求巨大,汽车行业的持续增长直接拉动了汽车塑料件行业的快速发展。

相关报告:智研咨询发布的《中国汽车塑料件行业市场行情动态及发展趋向分析报告》

四、发展现状

随着全球汽车工业的发展,汽车产业是世界上规模最大的产业之一,并成为美国、日本、德国等发达国家国民经济的支柱产业,近年来,随着人们环保意识的不断提高以及各国环保法规的相继出台,绿色汽车已经成为汽车行业发展的必然趋势,开发节能环保的新车成为各整车厂商研发的重点,而“以塑代钢”是实现汽车轻量化发展的有效途径之一,近年来塑料在汽车上的应用越来越广泛,目前,发达国家已将汽车用塑料量的多少作为衡量汽车设计和制造水平的一个重要标志,在此背景下,近年来全球汽车塑料件行业蓬勃发展,2022年全球汽车塑料件行业市场规模达817.44亿美元。目前,全球汽车塑料件供应商众多,包括博世(RobertBosch)、采埃孚(ZFFriedrichshafen)、麦格纳国际(MagnaInternational)、电装(DENSO)、大陆(Continental)等等。

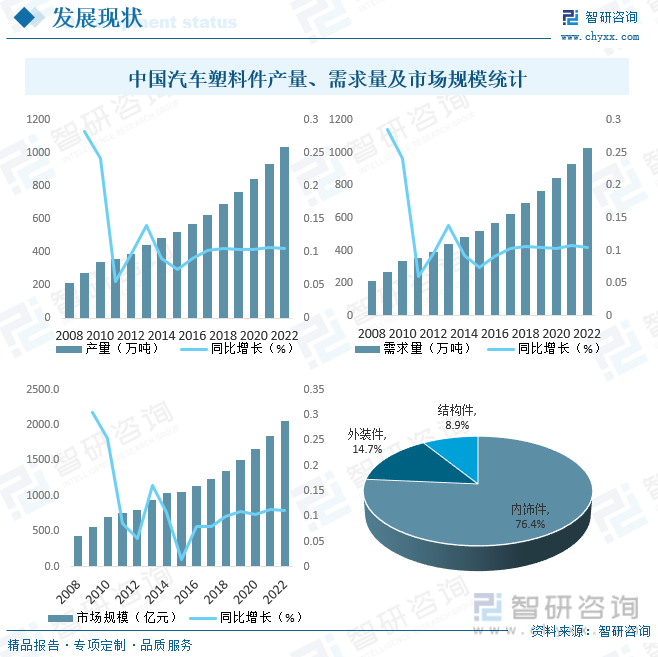

从国内市场来看,2021年“碳达峰”相关行动方案出台,2022年各地“十四五”能源规划陆续落地,随着相关减碳要求的加速实施,节能减排已成为汽车行业发展的重中之重,在此背景下,中国汽车塑料件行业迎来黄金发展期,2022年中国汽车塑料件产量和需求量分别达1035万吨和1031万吨,市场规模达2052.3亿元,其中,内饰件占比高达76.4%,外装件约占14.7%,结构件约占8.9%,未来,随着汽车塑料化趋势成型,汽车塑料件的应用推广有望提速,整个行业将继续保持高速发展态势,市场前景广阔。

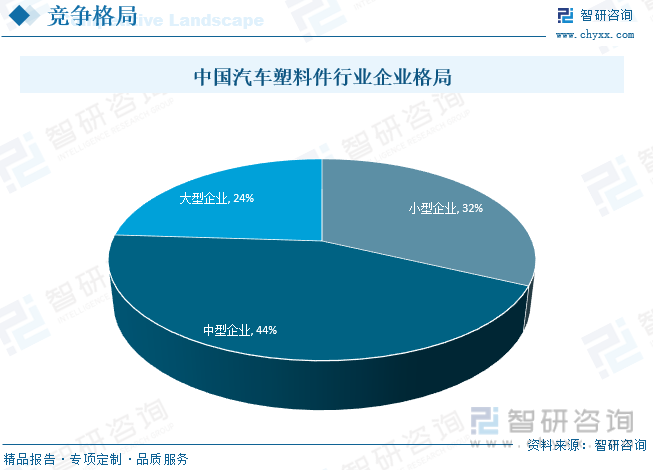

五、竞争格局

1、整体格局

随着中国汽车行业的高速发展,汽车塑料件企业也迅速崛起,与此同时,凭借在国际市场中的比较优势,国内零部件企业也逐步进入国际汽车巨头的采购体系,步入国际市场,然而中国汽车零部件生产企业数量众多,行业多数企业生产规模较小,市场集中度较低,随着市场竞争的发展,汽车零部件企业面临着下游整车产品价格下降,以及上游原材料价格上涨的压力,进而压缩行业整体利润水平。根据市场竞争优胜劣汰的规律,大、中型企业凭借技术、产品优势将进一步占领市场份额,未来行业集中度有望进一步提升。

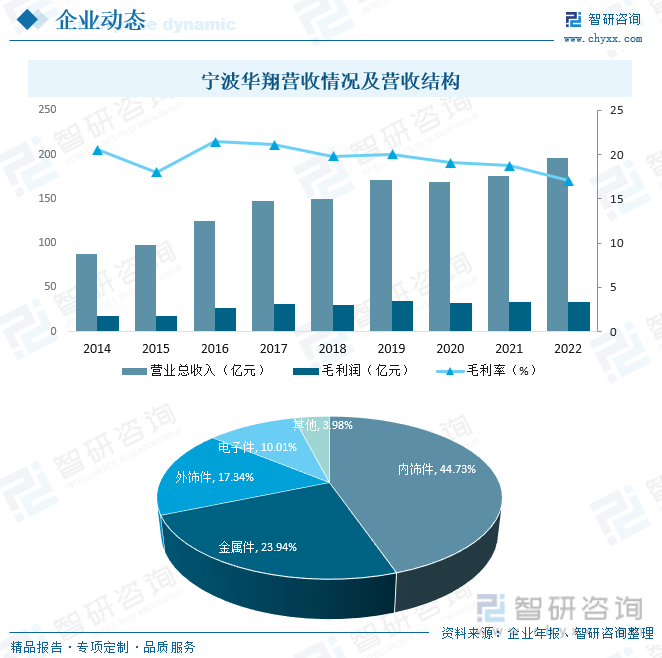

2、代表企业分析——宁波华翔

波华翔电子股份有限公司是一家成立于1988年,并于2005年在深圳证券交易所上市的,专业从事中高档乘用车零部件的设计、开发、生产、销售及售后服务的跨国集团公司,全球总部位于中国,并在北美、欧洲、南亚均拥有分支机构,全球拥有超过60家生产基地及3家区域研发中心,员工逾15,000人。作为世界汽配五百强企业,我们为众多国际知名汽车品牌提供内外饰件、车身金属件、汽车电子等产品和相关服务。我们的主要客户包括:大众、宝马、福特、通用、捷豹路虎、奔驰、丰田、沃尔沃、上海汽车、一汽轿车、东风日产等。我们秉持“为每位员工创造能发挥价值的舞台”的理念,以“坚持持续的盈利能力,坚持稳健的财务政策;让股东受益,让客户满意,让合作者发展”为宗旨,致力于前瞻的技术创新并成为全球汽车行业优秀供应商。2022年宁波华翔营业总收入达196.3亿元,毛利润33.44亿元,毛利率为17.04%,从营收结构来看,2022年宁波华翔营业收入主要来源于内饰件和金属件,占比分别为44.73%和23.94%。

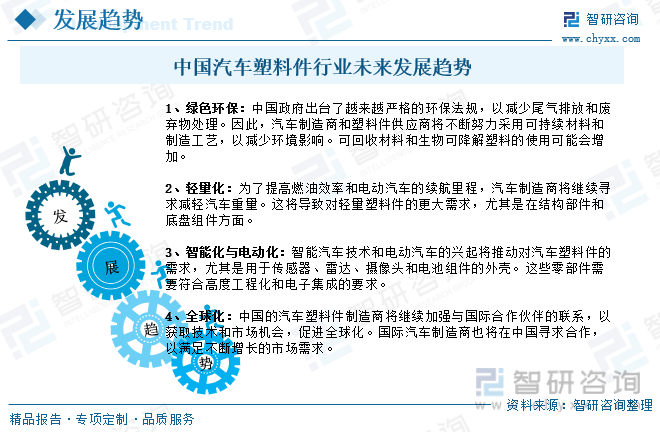

六、发展趋势

中国是世界上最大的汽车市场之一,拥有庞大的消费者基础,汽车销量的持续增长意味着更多的汽车制造商将需要大量的塑料件来满足市场需求。与此同时,为了满足日益严格的环保法规和提高燃油效率,汽车制造商正在积极采用轻量化材料,这将促使汽车塑料件的需求进一步增加,未来中国汽车塑料件行业发展潜力仍然巨大,在环保、轻量化、智能化、电动化等多个因素的推动下,汽车塑料件将继续为中国汽车制造业的发展做出重要贡献,朝着更绿色、智能化和可持续的方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车塑料件行业市场行情动态及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车塑料件行业市场行情动态及发展趋向分析报告

《2024-2030年中国汽车塑料件行业市场行情动态及发展趋向分析报告》共九章,包含中国汽车塑料件行业重点区域分析,中国汽车塑料件行业领先企业分析,中国汽车塑料件行业投资规划建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。