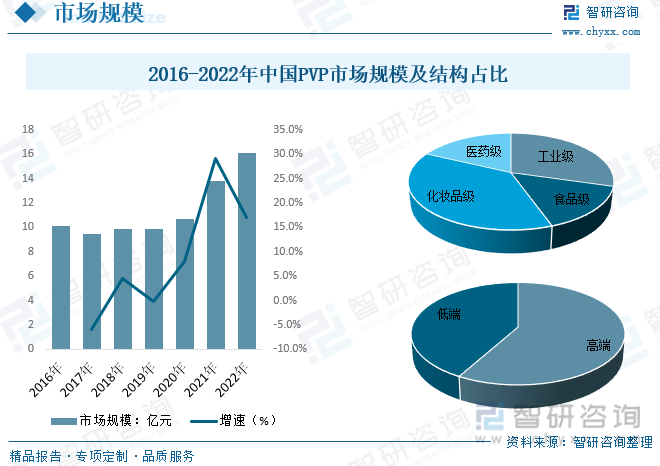

内容概况:2022年我国PVP市场规模约16.15亿元,较2021年增长16.9%,增速略高于全球增速,份额稳步提升,应用领域来看,新能源碳纳米管、导电炭黑、锂电隔膜、纳米银粉等需求带动工业级占比近两年明显提升,高端占比达58.2%,较2021年提升约1.7%左右。

关键词:PVP产量 PVP市场规模 PVP产业链 PVP区域分布

一、PVP产业概述

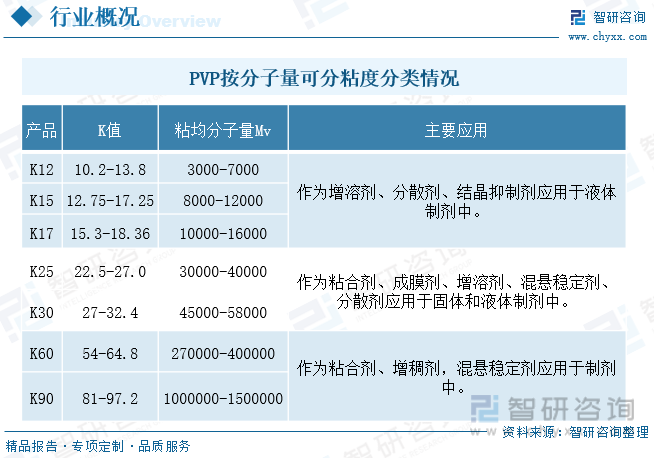

PVP(聚乙烯吡咯烷酮)作为一种完全人工合成的水溶性高分子化合物,是由单体N-乙烯基吡咯烷酮(NVP)经均聚、共聚、交联聚合等方法得到的一系列高分子精细化工产品,具有优异的溶解性、生理相容性、络合性、成膜性、粘结能力、吸水保湿性等性能,可作为助剂、添加剂、辅料等,在医药、纺织、化工、饮料、日化等多个领域得到应用。PVP主要品种及规格按分子量可分粘度级别为K-15、K-30、K-60、K-90等,一般而言,K值越大,分子量越大,其粘度也就越大,溶解度越小,热稳定性越高,更易于形成晶体,适用于不同的场景。

二、PVP国内政策情况

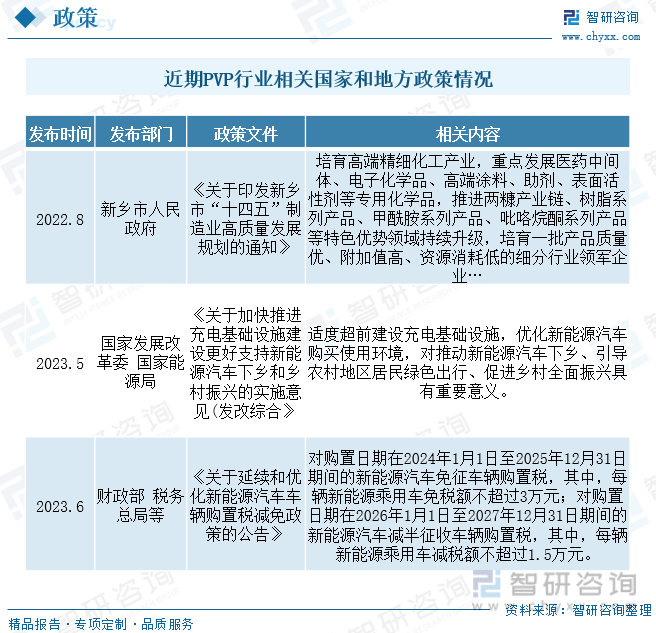

根据产品质量和应用领域的要求不同,不同纯度的PVP目前可分为四种等级,其中工业级主要用于颜料及涂料工业、纺织印染工业、造纸工业、新能源行业,由于新能源行业的拉动,目前是下游细分领域中增速最快的子领域。新能源领域持续发力,有望拉动需求上行。PVP越来越多在新能源领域有所应用,如碳纳米管、导电炭黑、锂电隔膜、纳米银粉等领域。目前国内持续出台相关政策促进我国新能源汽车政策持续发展扩张,PVP受益工业级序曲持续增长。

三、PVP产业链

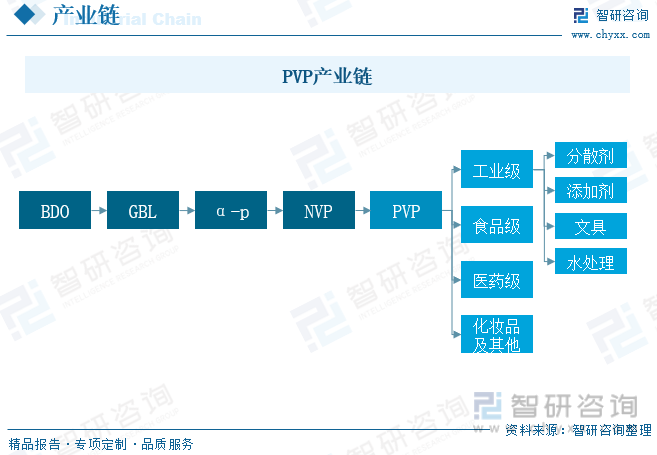

PVP行业的上游行业以BDO和乙炔为主,该两类产品国内供应充裕,属于自由竞争行业,目前处于供大于求的格局。主要原料为BDO,通过催化脱氢生产GBL,再与氨水、乙炔等反应生成NVP单体(乙烯吡咯烷酮),进而聚合得到PVP。至今PVP应用场景已拓宽至医药、食品、化妆品、新能源等诸多高附加值领域,是最具成长性的BDO下游精细化工品。

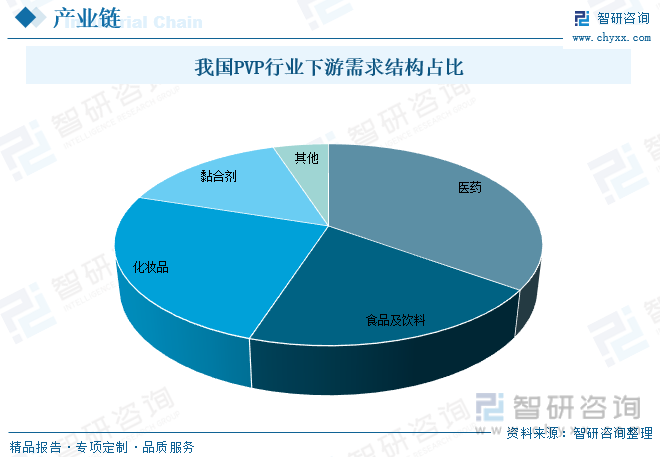

PVP下游行业的发展拉动高端产品的需求不断增加。利用PVP良好的溶解性、增溶性、生理相溶性、黏结能力及络合能力等性能,在医药医疗卫生领域中,可用作黏结剂、赋形剂、包衣剂、蹦解剂、助溶剂、杀菌消毒剂、增溶剂、缓释剂、胶囊外壳、分散稳定剂、成膜剂等。日用化工领域应用产品众多。利用PVP 优异的表面活性、成膜性及对皮肤无刺激、无过敏反应等特点,在日化工业尤其是在化妆品、护肤品、护发品及洗涤用品等方面的应用具有广阔的前景。PVP可填充在滤芯中用作啤酒制作的澄清剂和稳定剂,体量已经稳定,在啤酒中的推广基本饱和。

四、PVP发展现状

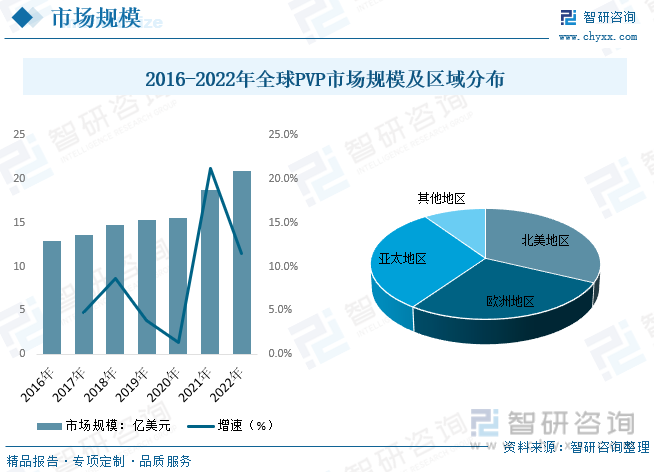

随着全球经济的渐次复苏,PVP 的市场需求在日化行业与医药行业市场稳定增长的情况下进入了较快的增长通道。在政府制定的化学药品开展仿制药质量和疗效一致性评价与药包材药用辅料与药片进行关联审评审批等一系列政策的推动下,PVP 作为在医药行业中广泛使用的药用辅料将迎来新的重大发展机遇,同时PVP在新能源领域的应用大幅度提升全球PVP市场需求,数据显示,2022年全球PVP市场规模达20.91亿美元,较2021年增长11.5%,区域分布来看,亚太地区占比有所提升,占比达30.5%,北美和欧洲地区分别占比32%和27.8%。

相关报告:智研咨询发布的《中国PVP行业市场运营格局及前景战略分析报告》

PVP有液态和固态两种不同的形式,最常见的是粉末、水溶液和有机溶液。最早由巴斯夫在1938年发明,因其生理学上类似人体血浆蛋白的高分子聚合物,二战时期曾一度被用作血浆的替代物。PVP具有优异的溶解性、化学稳定性、低毒性、成膜性等优点,作为助剂、添加剂、辅料应用需求较高,是一种应用广泛的精细化工产品,在医药、纺织、化工、饮料、日化等多个领域得到应用,随着PVP应用持续拓展,整体市场规模持续增长,数据显示,2022年我国PVP市场规模约16.15亿元,较2021年增长16.9%,增速略高于全球增速,份额稳步提升,应用领域来看,新能源碳纳米管、导电炭黑、锂电隔膜、纳米银粉等需求带动工业级占比近两年明显提升,高端占比达58.2%,较2021年提升约1.7%左右。

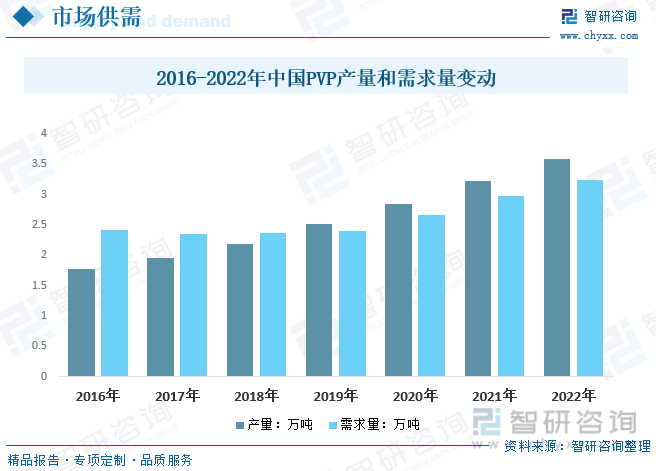

PVP广泛应用于医疗、日用化工、食品工业、纺织染整工业等领域,生产规模不断扩大,近年来新能源需求推动了对NVP的需求。在锂电池行业,PVP可用作鲤电池电极的分散剂和导电材料加工助剂:在光伏行业,PVP作为分散剂可用于生产高质量的正极银浆用球形银粉、负极银浆用片状银粉以及纳米银颗粒,在环保水处理行业,纳滤或超滤用PVOF膜的致孔剂PVPK30的需求量达到3000吨/年,此外,PVP还可用于生产肾透析膜专用高分子PVP材料、天然气水合物抑制剂等。数据显示,2022年我国PVP产量和需求量分别达3.58万吨和3.24万吨,较2021年分别提升11.2%和9.1%左右。

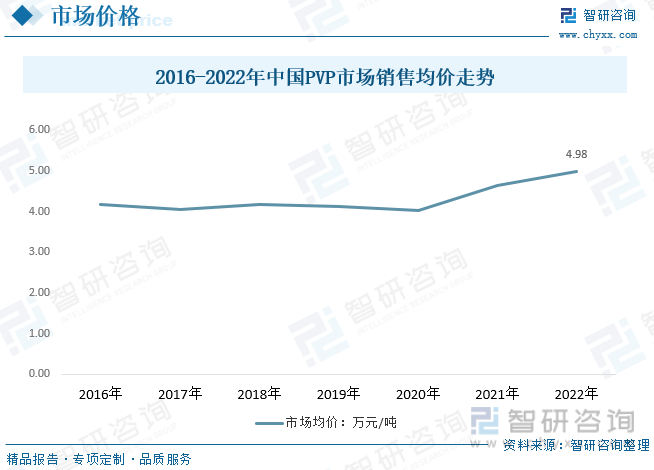

总体来说,目前市场中 NVP 生产厂家具有分散且规模较小的特征。国内的NVP生产企业主要为PVP的生产企业,产线多为纵向一体化的配套模式,产品的商品化率较低。商品化产量主要由NMP和部分小型精细化工企业生产,产品产量小,价格相对较高,随着新能源需求近两年快速增长,高端产品占比份额走高,整体市场均价明显提升,数据显示,2022年我国PVP销售均价约4.98万元/吨。

五、PVP竞争格局

目前PVP全球产能约10.71万吨/年,其中国外产能约5.01万吨/年,国内产能约5.7万吨/年。新开源是国内率先从事研发、生产、销售PVP系列产品的高新技术企业,在全球PVP产业格局中占重要地位,产销规模位居国内第一、世界第三,仅次于德国的巴斯夫(BASF)和美国的亚什兰(Ashland)。另外焦作中维特药、四川天华和重庆斯泰克等国内PVP企业产能也在5千吨及以上,预计随着下游新能源需求持续曾展,我国PVP产能仍将持续扩张,国内竞争将持续加剧从而提升全球竞争力。

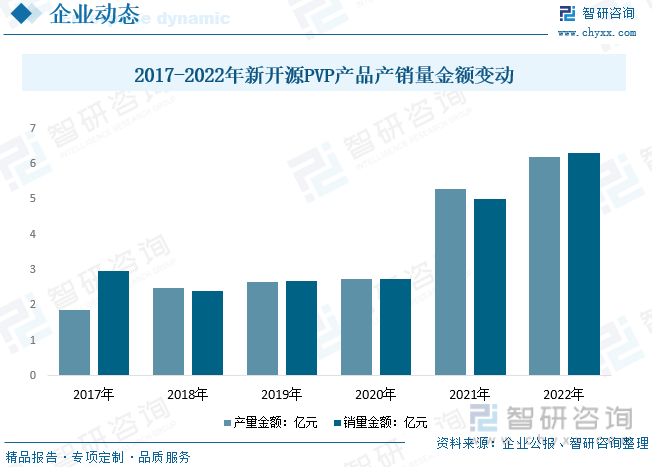

新开源主要业务包括精细化工和精准医疗。精细化工业务的主要生产产品有:聚乙烯吡咯烷酮(PVP)系列以及相关中间体、乙烯基甲醚/马来酸酐共聚物(PVM/MA,欧瑞姿)以及相关中间体、口腔护理相关系列等,PVP系列产品经营现状而言,随着下游医药、工业和新能源等领域需求持续增长,新开源PVP系列产品效益持续转好,数据显示,新开源PVP产品总体产销量金额持续增长,产量金额2017年的1.87亿元增长至2022年的6.2亿元,销量金额从2017年的2.98亿元增长至2022年的6.3亿元。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国PVP行业市场运营格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国PVP行业市场运营格局及前景战略分析报告

《2024-2030年中国PVP行业市场运营格局及前景战略分析报告》共五章,包含中国PVP行业应用领域需求前景分析,中国PVP行业领先企业经营分析,中国PVP行业发展前景及投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。