内容概况:分子诊断主要应用于传染性疾病、肿瘤、血液筛查、产前、遗传性疾病、药物代谢基因组学等领域。随着人口老龄化加速、医疗制度改革深入推进、国民生活水平提高以及健康保健意识增强等多种因素的影响,中国的分子诊断市场正迎来快速增长阶段。这是因为人们对健康的关注程度不断提高,同时国内企业逐渐掌握了关键的分子诊断技术,并开始取代传统诊断技术的应用范围。这些因素共同推动了中国分子诊断市场的快速发展。2022年我国分子诊断行业市场规模达到182亿元,同比增长4.00%。我国分子诊断行业起步相对较晚,并面临技术起点较高,操作较为复杂,对检测环境的要求较高等问题,目前我国分子诊断市场主要集中分布于人口密集且经济发展较高水平的地区,如东部沿海地区。

关键词:PCR、分子诊断、传统临床、新冠疫情

一、行业概况

聚合酶链式反应(PCR)是一种分子生物学技术,可以放大和扩增特定的DNA片段,主要通过引物介导特异性扩增目的基因以检测内源性或外源性目的基因的存在与否。PCR技术在疾病的预防、诊断和治疗方面提供了重要的信息和决策依据。它可以帮助医生更好地了解疾病的发生机制,并为医生提供准确的诊断结果,从而指导治疗方案的制定。而且对法医学、克隆学、医学研究、环境微生物学和食品安全等领域带来突破性技术研究。目前,我国PCR在分子诊断领域是应用最成熟、市场份额最大的技术之一。

PCR技术经历三个阶段:

1、20世纪80年代第一代传统PCR技术出现。这一方法主要运用于科研,是最基础和常规的实验方法之一,其主要通过采用琼脂糖凝胶电泳的方法来对PCR产物进行分析,易操作且成本相对较低,其缺点包括检测耗时长、只适用于定性检测,且存在交叉污染风险。目前该项目进入衰退期,已基本被市场淘汰。

2、20世纪九十年代初,第二代实时荧光定量PCR(qPCR)诞生。qPCR在一代定量PCR的基础上引入荧光探针标记法从而实现定量检测。现阶段qPCR技术处于成熟期阶段。qPCR在定性的基础上,完成对量的测定,并极大简化定量检测的过程,使得分子诊断向快速化、精确化、可量化方向发展。现阶段该技术市场应用成熟,为现阶段主流应用平台,广泛应用于临床诊断。

3、如今PCR技术发展到数字PCR。数字PCR在PCR原理的基础上利用芯片和荧光检测技术进行核酸绝对定量检测。芯片技术是数字PCR的核心工艺,通过实现“单分子模板PCR扩增”达到定量检测的目的。相对于qPCR,数字PCR可直接读出DNA分子的个数。目前在PCR检测中,数字PCR还处于导入期,临床应用尚未成熟,应用场景尚处探索阶段。但不可忽视的是,数字PCR是未来发展的方向。

二、行业发展现状

1、全球行业发展情况

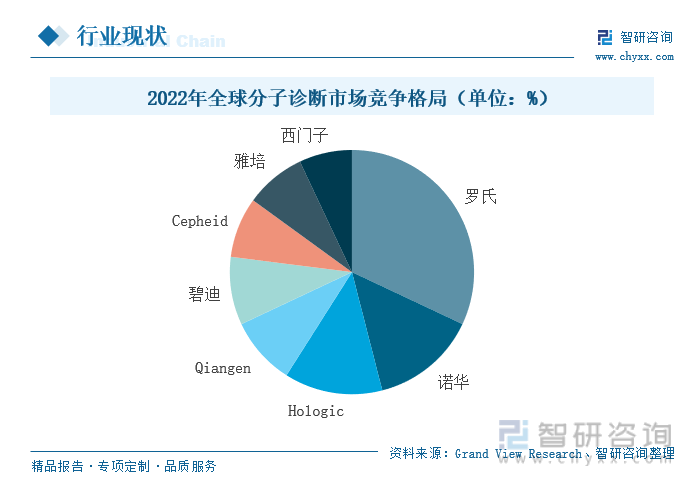

分子诊断是一种利用分子生物学方法进行诊断的技术。它通过分析受检者体内内、外源性的各种生物分子,如病毒DNA或人体基因,来确定它们的结构或表达水平,并作出相应的诊断。近年来,全球分子诊断市场规模不断扩大,即使市场经济受到冲击,也不影响全球分子诊断市场增长步伐。Grand View Research数据显示,2022年全球分子诊断市场规模达到308.9亿美元,其市场规模的扩大主要来自新冠疫情推动所致。从技术细分领域来看,2022年全球PCR技术占分子诊断市场规模最大,达到71.8%。从市场竞争格局来看,全球分子诊断产业市场较为集中,全球分子诊断厂商巨头主要集中在欧美地区,其占比接近90%,主要因为欧美地区分子诊断市场发展成熟。

2、中国行业发展情况

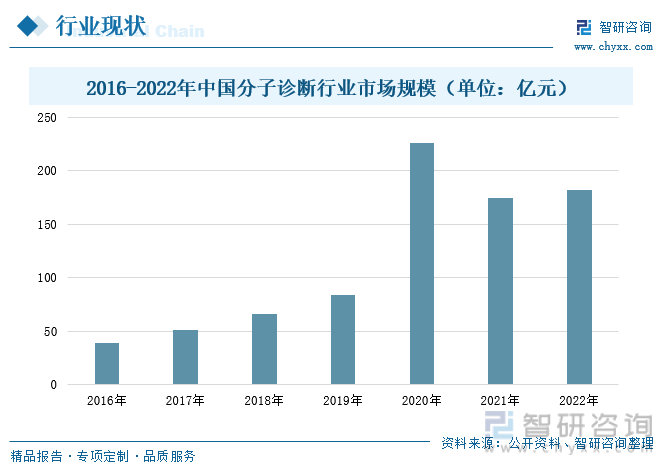

分子诊断主要应用于传染性疾病、肿瘤、血液筛查、产前、遗传性疾病、药物代谢基因组学等领域。随着人口老龄化加速、医疗制度改革深入推进、国民生活水平提高以及健康保健意识增强等多种因素的影响,中国的分子诊断市场正迎来快速增长阶段。这是因为人们对健康的关注程度不断提高,同时国内企业逐渐掌握了关键的分子诊断技术,并开始取代传统诊断技术的应用范围。这些因素共同推动了中国分子诊断市场的快速发展。2022年我国分子诊断行业市场规模达到182亿元,同比增长4.00%。我国分子诊断行业起步相对较晚,并面临技术起点较高,操作较为复杂,对检测环境的要求较高等问题,目前我国分子诊断市场主要集中分布于人口密集且经济发展较高水平的地区,如东部沿海地区。

三、行业产业链情况

PCR(聚合酶链式反应)技术被广泛应用于基因分型、基因表达分析、病原体检测等领域。在这过程中,所需的材料包括PCR试剂、PCR仪、电泳槽、核酸提取仪等。其中PCR试剂包括引物、Tap DNA聚合酶、缓冲液、dNTP贮备液、DNA模板等。其下游市场主要聚焦于医疗机构和第三方医学实验室。PCR主要聚焦于临床场景和非临床场景,其中临床场景又包括新冠疫情核酸检测场景和传统临床核酸检测场景。传统临床核酸检测场景的检测方向主要集中在肿瘤诊断、HPV、HIV、肝炎、肠道病毒等检查项目中。非临床的应用场景主要包括农业、科研、检疫等方向。

1、上游产业发展情况

(1)PCR试剂

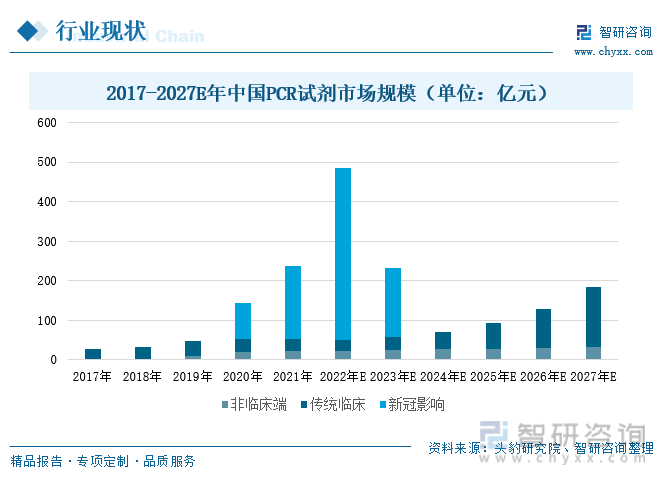

PCR试剂主要作用在于实现DNA的扩增和复制。2019年,中国PCR试剂市场规模为47亿元,其市场主要受到来自传统临床和非临床端需求影响,2019年传统临床市场规模占比为78.72%,非临床端为21.28%。2020年,受到疫情冲击,PCR试剂市场份额不断扩大。2022年,预计此次疫情带动PCR试剂市场规模上升至143.3亿元,针对新冠的PCR试剂市场规模占比达到89.72%。随着2023年疫情解封,中国PCR试剂市场规模将会大幅缩水,预计2023年中国PCR试剂市场规模降至231.3亿元。随着疫情的推出,PCR市场将重新聚焦在传统临床和非临床端,其中,传统临床的PCR市场规模仍将是主力。

相关报告:智研咨询发布的《中国分子诊断行业市场发展潜力及投资风险预测报告》

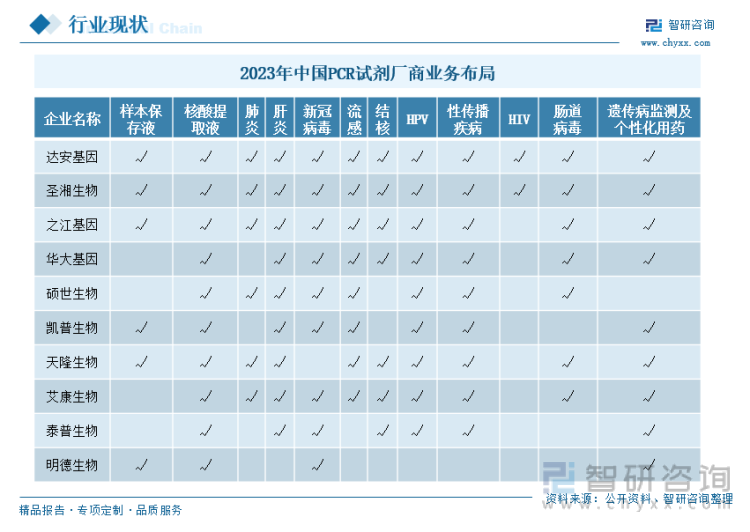

中国PCR试剂厂商数量较少,主要包括达安基因、圣湘生物、之江基因、华大基因、硕世生物等公司,且市场集中度较高。

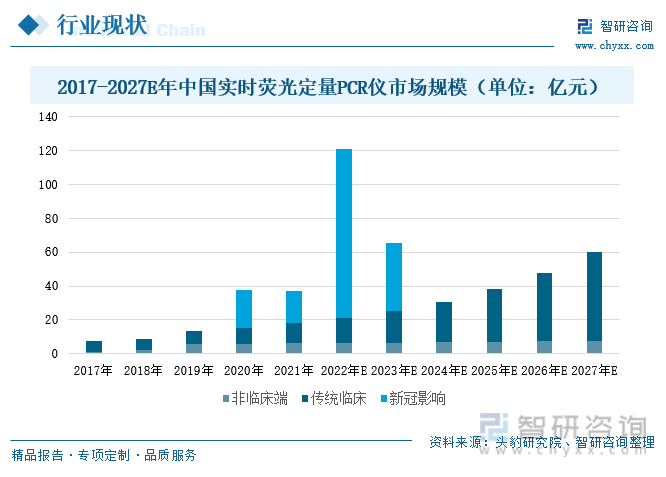

(2)实时荧光定量PCR仪

现阶段,中国市面上成熟的PCR技术属于实时荧光定量PCR。2017年我国实时荧光定量PCR仪市场规模已达到7.5亿元。2020年,疫情带动实时荧光定量PCR仪市场需求提升,2020年其市场规模达到38亿元,其中用于检测新冠病毒的市场规模占比达到59.47%。随着新冠病毒变异病株的不断出现,2022年中国疫情的反复以及政府实行严格的动态清零政策,推动实时荧光定量PCR仪器大量进入中国市场,进一步促进中国实时荧光定量PCR仪市场规模的增长。预计2022年中国实时荧光定量PCR仪市场规模将达到120.8亿元,其中用于新冠检测的市场规模占比为82.62%。随着2023年1月8日国家防控办解除针对新冠的甲类传染病预防、控制措施,用于新冠检测的实时荧光定量PCR仪市场规模将大幅缩水,预计2023年实时荧光定量PCR仪市场规模将下降至65.2亿元,其中用于新冠检测的实时荧光定量PCR仪的市场规模占比缩水至61.20%。到2024年,预计中国实时荧光定量PCR仪市场规模降至30.9亿元,其市场规模不再受新冠检测影响,并恢复正常增长水平。

在排除新冠影响的情况下,中国实时荧光定量PCR仪市场规模主要受到传统临床和非临床端影响。预计2022年针对传统临床的实时荧光定量PCR仪市场规模占比为12.00%;针对非临床端的实时荧光定量PCR仪市场规模占比为5.40%。其中,非临床端市场规模相对传统临床来说,其增速并不明显。相反,针对传统临床的实时荧光定量PCR仪市场规模正不断扩大。特别是在受到疫情的影响之下,社会公众对实时荧光定量PCR仪的认知不断扩大,进而推动传统临床对实时荧光定量PCR仪需求的增长。

2、下游产业发展情况

(1)医疗机构

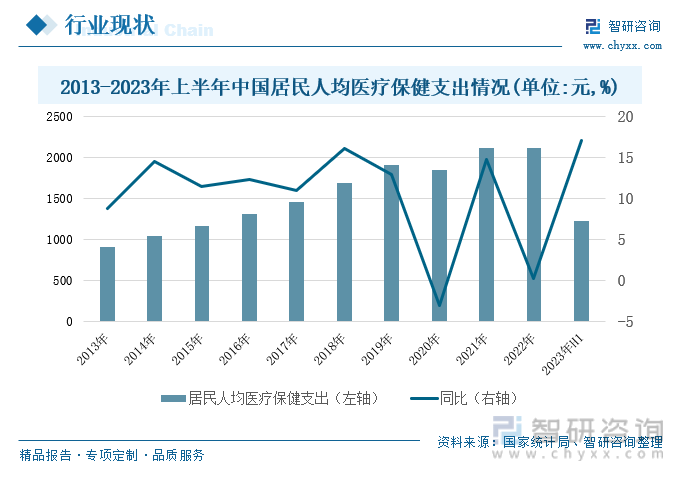

随着经济的快速发展和人们生活水平的提高,越来越多的居民加强对健康的重视。在过去,人们更多关注医疗诊疗,即当出现疾病时才去医院就诊。然而,随着健康意识的提高,人们开始更加重视预防性医学,即通过采取积极的健康管理和预防措施,减少疾病的风险。“早期诊断、早期预防、诊治结合”的观念正逐步取代传统“重临床轻基础”的风气,最终将成为中国的主流医疗意识,有利于降低居民患病风险及医疗成本。2023年上半年中国居民人均医疗保健支出同比增长17.1%至1219元。随着居民意识的转变,以及医疗保健支出的增加,激发分子诊断PCR市场巨大需求。且伴随医疗体制的改革,分子诊断PCR市场陆续纳入医保体制中,加快PCR市场需求潜力的释放,这不仅造福于人类,也带动企业走向新的快速发展阶段。

分子诊断PCR技术作为高技术含量的体外诊断技术,被广泛应用于临床医学中。该项技术在临床运用于传染病、肿瘤、遗传病等疾病检查、诊断或治疗中,也可以运用于基因研究、食品安全、法医学检验等方面,其涉及领域较为广泛。并且PCR具有高灵敏度、高特异性等特点,可以在检查或治疗中提高诊断准确性、缩减检测时间、降低误诊率和漏诊率、促进疾病早期诊断和预防、提高医疗机构的竞争力,催动越来越多的医疗机构配置PCR实验室。2016年至2022年,中国医疗卫生机构数量从99.3万个上升至103.3万个,推动PCR市场需求的不断扩大。

(2)第三方医学检验实验室

第三方医学诊断是指专门为医院、社区卫生服务中心、乡镇卫生院、体检中心、疾控中心等提供的医学诊断检测服务,其独立于医疗机构。其所设的实验室称为第三方医学检验实验室,也称独立医学检验实验室。作为检测机构,第三方医学检验实验室如若拥有PCR技术,将扩大其市场业务范围,增加营收利润点,增强市场竞争。我国第三方医学检验实验室建设从2015年开始爆发式增长,2015年第三方医学检验实验室成立数量同比增长147.06%至126家,并于2018年达到高峰,其成立数量为206家。随后其建设速度放缓。2020年由于疫情影响,其市场需求扩大,第三方医学检验实验室成立数量开始激增。2022年成立数量为290家。随着第三方医学检验实验室成立数量的不断增长,将不断推动PCR市场规模的增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国分子诊断行业市场发展潜力及投资风险预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国分子诊断行业市场发展潜力及投资风险预测报告

《2024-2030年中国分子诊断行业市场发展潜力及投资风险预测报告》共十一章,包含国内分子诊断生产厂商竞争力分析,2024-2030年中国分子诊断行业发展趋势与前景分析,分子诊断企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![热点聚焦∣2023年中国分子诊断产业发展现状:医疗诊断需求升级,分子POCT领域加速发展[图]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)

![2023年中国分子诊断行业竞争格局及重点企业分析:国内企业加速布局,行业市场竞争激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年分子诊断产业链分析: 新冠疫情下,分子诊断产业飞速发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)