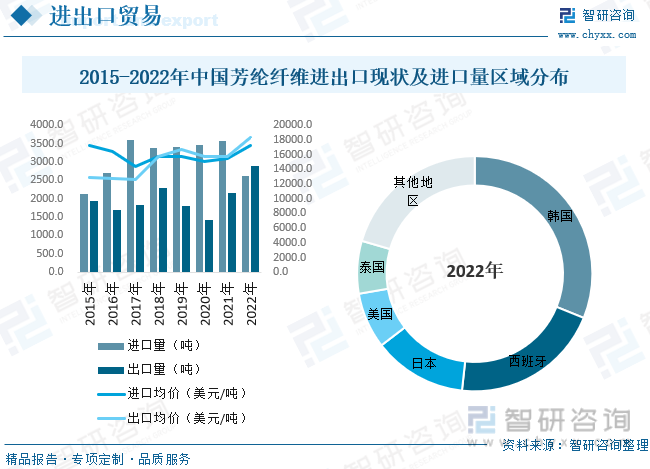

内容概述:目前全球产能主要高度集中于杜邦公司、帝人等行业巨头,杜邦和帝人合计产能占据全球产能约70%,且多集中于中高端领域。国内对位芳纶进口依赖度较高,据统计,截至2022年我国芳纶纤维进口量为2621.9吨,主要是对位芳纶,出口量为2880.4吨。

关键词:芳纶纤维行业政策、芳纶纤维行业产业链、芳纶纤维供需、芳纶纤维进出口、芳纶纤维市场规模、芳纶纤维竞争格局

一、芳纶纤维行业概述

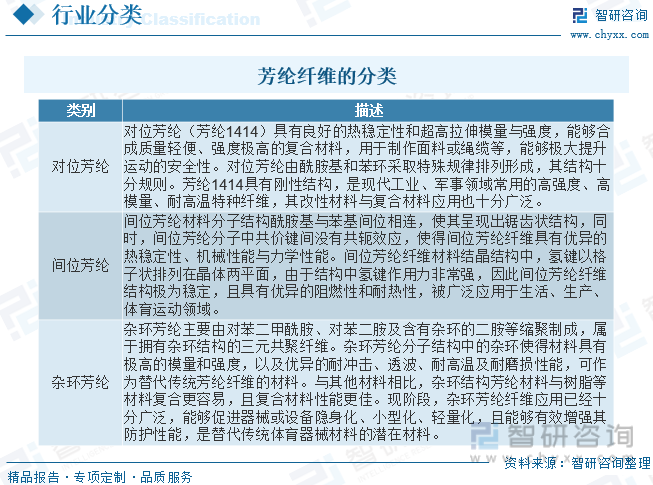

芳纶纤维全称为“聚对苯二甲酰对苯二胺”,是一种新型高科技合成纤维,具有超高强度、高模量和耐高温、耐酸耐碱、重量轻等优良性能,其强度是钢丝的5~6倍,模量为钢丝或玻璃纤维的2~3倍,韧性是钢丝的2倍,而重量仅为钢丝的1/5左右,在560度的温度下,不分解,不融化。它具有良好的绝缘性和抗老化性能,具有很长的生命周期。芳纶的发现,被认为是材料界一个非常重要的历史进程。芳纶纤维主要分为对位芳纶、间位芳纶与杂环芳纶。

二、中国芳纶纤维行业相关政策

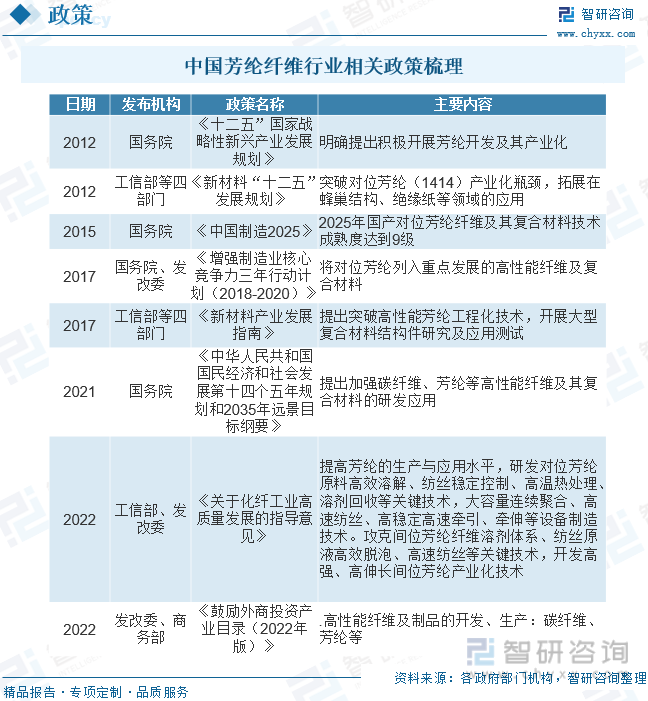

由于芳纶在军工领域具有重要应用属性,因此芳纶是政策长期重点支持的新材料之一,国产化替代需求强烈。目前国内对位芳纶仍有部分需依赖进口,其中主要来自于美国、日本等企业,而近年来全球贸易环境不确定性增强,因此国产化替代需求愈发迫切,预计未来芳纶领域仍具有较好的政策支持力度。目前我国芳纶纤维产业主要支持政策有:

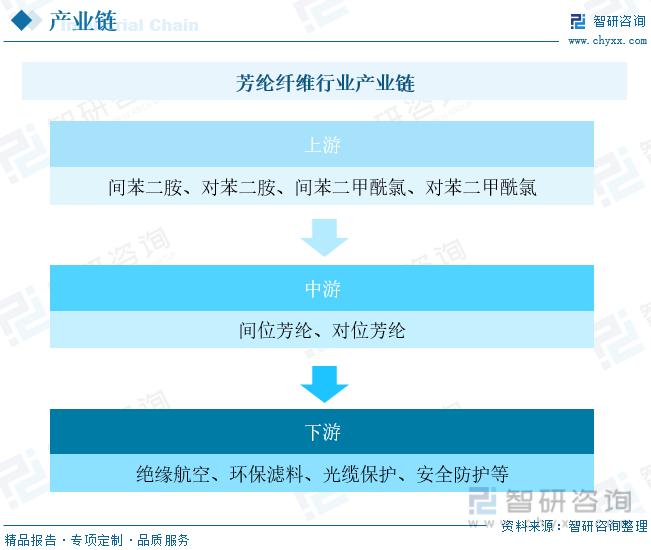

三、芳纶纤维行业产业链

间位芳纶与对位芳纶两种芳纶的生产工艺类似,其原材料都是二胺及酰氯。间位芳纶分子链中的酰胺基团和间位的苯基相连,主要代表是聚间苯二甲酰间苯二胺。与对位芳纶相比,其分子链酰胺和苯环键之间没有共轭效应,内旋转位能较低,链段柔性相对较好,结晶度较低,所以其模量低、伸长率高,作为织物的手感和舒适性更好。对位芳纶大分子链中的酰胺基团和对位苯基相连接,常见的是聚对苯二甲酰对苯二胺纤维。苯环与酰胺基团的共轭效应决定了对位芳纶高强度、高模量的优异性。

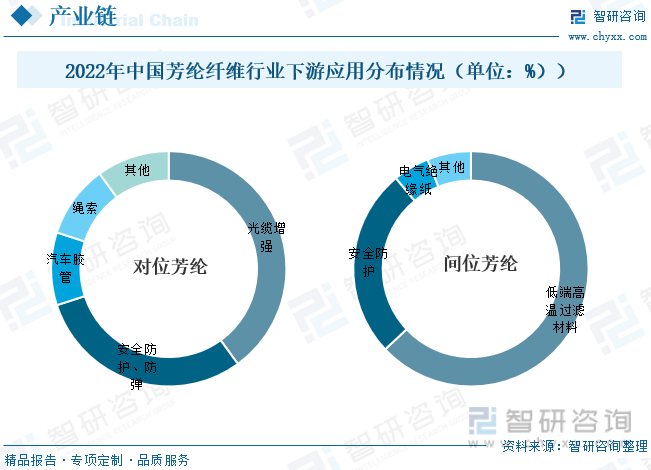

对位芳纶具有高弹性、高强度的特性,主要应用于光通信、防弹衣和各种复合材料中。国内对位芳纶主要用在光学纤维保护增强、安全防护领域,其他领域尚未有大规模应用。我国的高端品种需求仍有提升空间,我国对位芳纶40%用于光纤增强,防弹防护和汽车胶管分别占30%和10%。间位芳纶拥有出色的耐热性、阻燃性和良好的纺织性能。我国的间位芳纶应用还主要集中在低端过滤材料领域,其应用占比超过了60%,但安全防护和电气绝缘纸应用较少,仅为26%和5%。

相关报告:智研咨询发布的《中国芳纶纤维行业市场运行态势及发展战略研究报告》

四、芳纶纤维行业发展现状分析

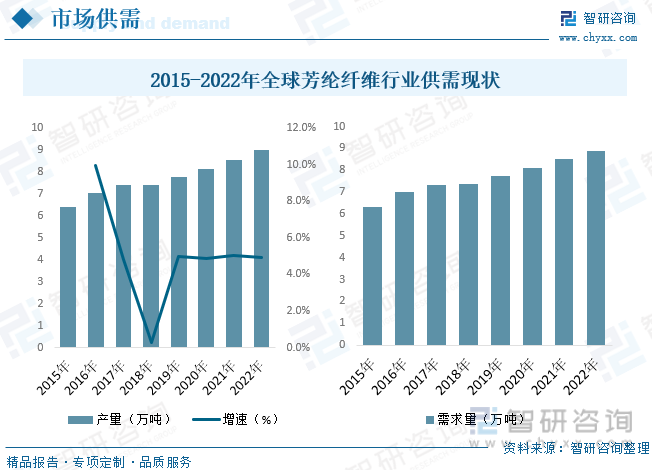

芳纶商业化市场产品最初始于1967年,美国杜邦公司开发出了首款具有高耐热性的间位芳纶Nomex;随后又在1972年,杜邦推出力学性能比Nomex更优越的对位芳纶纤维Kevlar。世界对位芳纶生产主要由杜邦、帝人两家企业控制。全球仅美国、日本、韩国、中国等少数几个国家有能力生产。据统计,截至2022年全球芳纶纤维产量约为8.99万吨,消费量约为8.9万吨,消费区域主要集中于北美、欧洲、日本和中国。

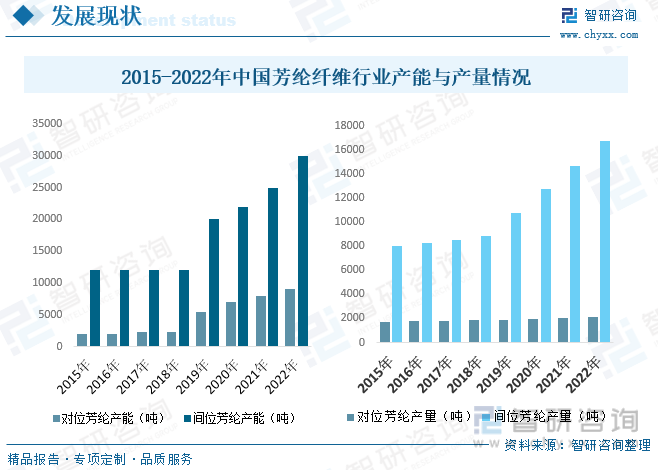

我国芳纶的开发相对滞后,直到80年代中期才开始芳纶14和芳纶1414的试生产,烟台泰和新材公司于2004年量产了间位芳纶。随后,韩国可隆集团于2006年投产了对位芳纶Heracron®,晓星集团于2009年投产了对位芳纶ALKEX®,我国泰和新材于2011年推出了对位芳纶泰普龙Taparan®。据统计,截至2022年中国芳纶纤维产能约为3.9万吨,产量约为1.89万吨。

目前全球产能主要高度集中于杜邦公司、帝人等行业巨头,杜邦和帝人合计产能占据全球产能约70%,且多集中于中高端领域。国内对位芳纶进口依赖度较高,据统计,截至2022年我国芳纶纤维进口量为2621.9吨,主要是对位芳纶,出口量为2880.4吨。我国间位芳纶虽产量相对较高,但面临着高端化程度不足,呈现低端出口高端进口的结构化问题。从我国芳纶纤维进口地区分布来看,2022年我国主要从韩国、西班牙、日本、美国与泰国进口芳纶纤维,五个地区进口量合计占比79.51%。

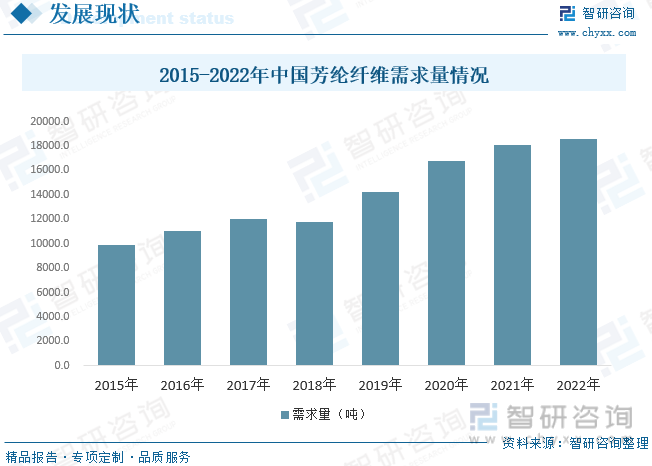

芳纶属于国家战略物资,在航空航天、武器装备、轨道交通、电动汽车、光纤光缆等领域的尖端技术发展中,具有无可替代的地位。然而,目前美、日等国垄断了芳纶纤维的供应,我国每年需要通过各种渠道采购芳纶材料,但都是低标号的民用产品,供需缺口巨大。另外,随着5G时代的到来,芳纶的需求空间又被拓宽。所以,我国亟待加大对芳纶的研发投入,扩大产能,以弥补日益扩大的需求缺口,推动我国新兴战略产业的发展。近年来我国芳纶纤维需求量不断增长,截至2022年我国芳纶纤维需求量约为18601.5吨。

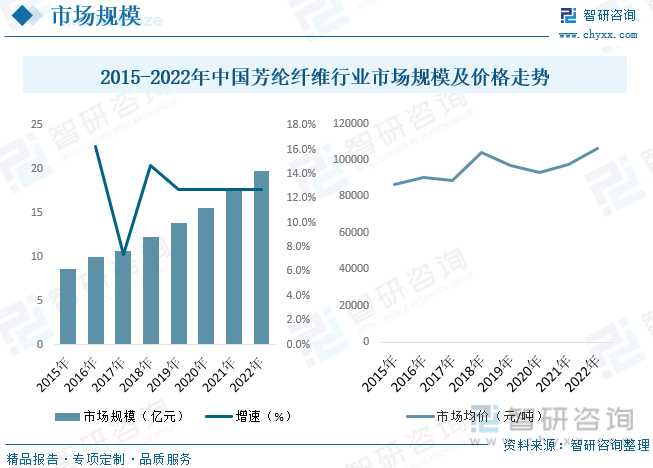

随着我国经济水平的提高和间位芳纶国产化的实现,间位芳纶纤维及其制品的优良性能已经被人们所认识和接受,其应用领域不断扩大,已逐步在耐高温过滤材料、防护服装、工业复合材料等领域得到广泛应用,尤其是近几年呈现了快速增长的发展势头,但在普及推广方面与国外还有很大差距。近年来我国芳纶市场规模不断增长,截至2022年市场规模约为19.8亿元;芳纶行业的竞争相对寡头,目前的市场容量相对较小,宏观环境、供求形势及竞争手段的变化都会对行业产生较大影响。自2017年起,由于供应偏紧、需求增长,行业供需环境发生较大变化,芳纶进入供不应求的局面,同时受到原料成本上涨的推动,芳纶价格持续上涨,盈利情况不断改善。

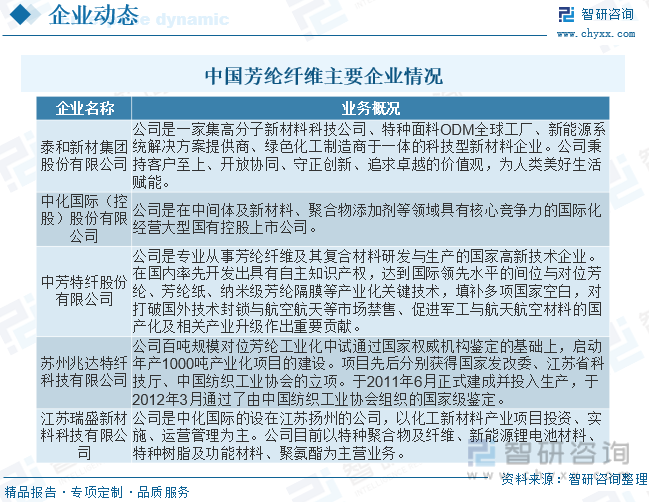

五、中国芳纶纤维行业重点企业

我国芳纶纤维产业虽然起步较晚,但发展速度较快。一方面生产技术进步快,国内企业不仅成功地实现了间位芳纶短纤的产业化,而且在长丝以及对位芳纶领域取得了突破性进展。另一方面是国内市场发展快,中国芳纶纤维属于新兴市场,年增长速度超过了30%。我国芳纶行业发展较晚且生产技术相对落后,国内间位芳纶市场供过于求,尤其是低端产品市场竞争激烈,与此相反,国内对位芳纶生产装置尚不成熟,仅泰和新材生产线较稳定,因此市场供不应求,需要进口。但随着国内对位芳纶产量的增长,近几年进口依赖率正逐步降低。其中对位芳纶工业化技术仍有短板,产品美日相比存在差距,高端应用领域仍大量依赖进口。间位芳纶发展较快,但产能利用率和成本有待改善,供需矛盾仍将持续。

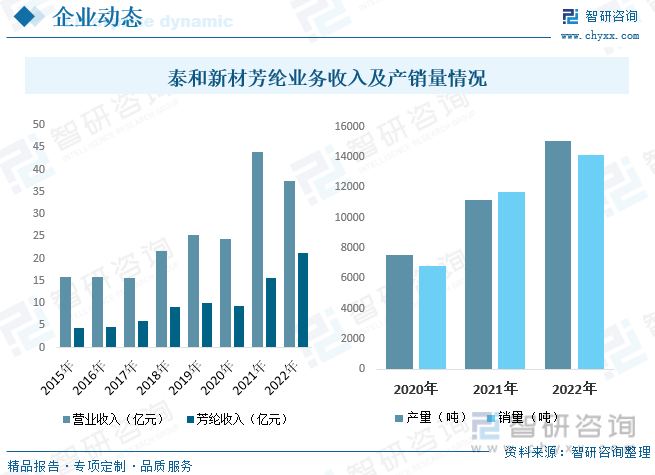

泰和新材集团股份有限公司专业从事氨纶、芳纶等高性能纤维的研发生产及销售,主导产品为氨纶、间位芳纶、对位芳纶及其上下游制品,目前公司是全球第二大间位芳纶供应商,2011年,泰和新材在国内率先实现对位芳纶的产业化生产,打破国际垄断。随着技术的不断突破,泰和新材芳纶产能和市场份额快速增长,在国内持续保持领先优势,并在全球范围内与国际龙头展开全方位的竞争,是芳纶产业参与全球化竞争的标杆企业;公司营收来看,2022年公司营业收入为37.5亿元,同比下降14.85%,其中芳纶业务收入为21.36亿元,同比增长37%;2022年芳纶产品受国外经济复苏影响,出口逐步恢复,同时国内各领域需求持续增长,产销量出现较大幅度上升,据统计,2022年泰和新材芳纶产量15055吨,同比增长34.65%,销量为14139吨,同比增长21.18%。

六、中国芳纶纤维行业发展趋势

芳纶以其优异的性能,在国防军工等传统领域有重要的应用,在新能源汽车、5G通信等新兴领域也显示出巨大的潜力。我国芳纶产业起步相对较晚,但最近几年也取得了长足发展,然而距国际领先水平还有一定差距。比较而言,我国芳纶在产量、质量、产品的种类等方面都需要提升,产品应用领域也需要从低端市场向高端市场转移。芳纶的改性研究是实现其产品广泛应用的基础,目前传统的化学、物理等改性方法也在不断发展,随着科技的进步和研究的深入,芳纶表面改性方法将向经济环保、高效连续、多种处理方式联合共同改性的趋势发展,可以预见未来将开发出应用范围更广更多的多功能芳纶产品。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国芳纶纤维行业市场运行态势及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国芳纶纤维行业市场运行态势及发展战略研究报告

《2024-2030年中国芳纶纤维行业市场运行态势及发展战略研究报告》共十四章,包含国内芳纶纤维行业重点企业分析,2024-2030年中国芳纶纤维行业投资前景以及预测,中国芳纶纤维行业投资机会与风险防范措施等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。