内容概述:材料科技的不断进步和成本下降也将推动轻量化技术的广泛应用。根据数据显示,2022年中国汽车轻量化行业市场规模约为3618.68亿元。从市场结构来看,汽车用铝合金占据了绝大数市场份额,占比为76.80%。

一、汽车轻量化概述

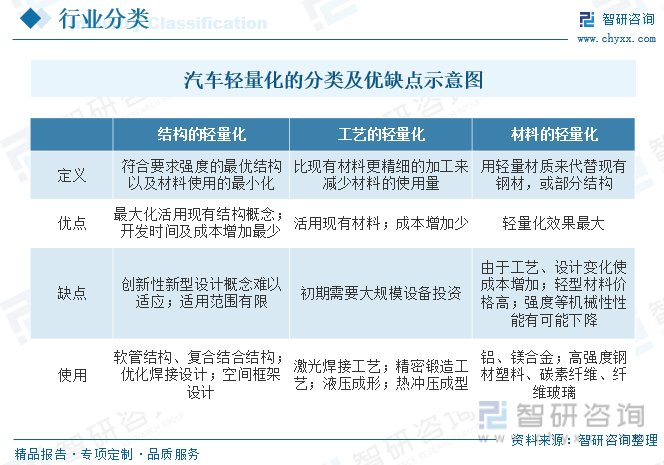

汽车的轻量化,就是在保证汽车的强度和安全性能的前提下,尽可能地降低汽车的整备质量,从而提高汽车的动力性,减少燃料消耗,降低排气污染。实验证明,汽车质量降低一半,燃料消耗也会降低将近一半。由于环保和节能的需要,汽车的轻量化已经成为世界汽车发展的潮流。

随着国家环保标准不断升级,汽车节能减排和轻量化设计成为汽车行业发展的必然趋势,使用轻量化材料和高技术含量生产工艺的企业将获得竞争优势。近年来全球主要汽车生产大国积极推进节能汽车的研发和推广,加快汽车节能减排与新能源技术、轻量化技术的快速发展。当前公司主要着眼于材料、工艺的轻量化:在零部件材料方面,通过使用铝合金等轻量化材料来减少车身质量、整车燃料消耗和尾气排放,提高汽车动力和加速性,增强车辆控制稳定性和安全性;在精锻齿轮生产工艺方面,公司采用的精密锻造工艺相对于切削加工制造方法具有零件金属组织细密、晶粒细化、金属流线完整、表面硬度高及弯曲疲劳强度和接触疲劳强度高等显著优势,在满足性能要求的前提下可以缩减齿轮的体积和重量,更加符合汽车节能减排和轻量化的发展趋势。

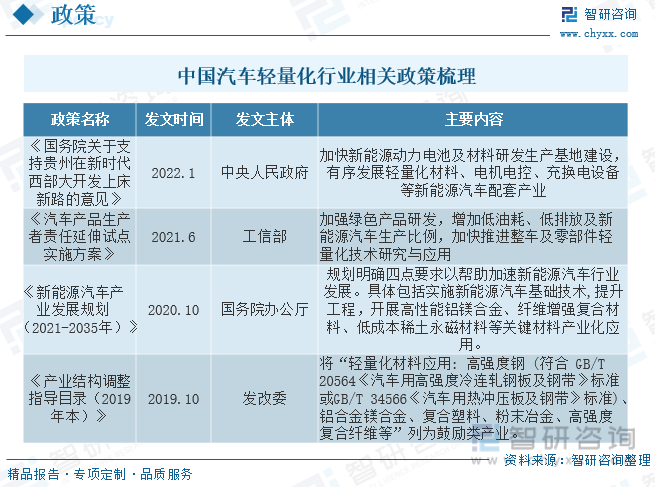

二、政策

政策支持轻量化行业发展,加快推进整车及零部件轻量化技术应用。2022年1月中央人民政府发布的《国务院关于支持贵州在新时代西部大开发上闯新路的意见》中,明确指出要加快新能源动力电池及材料研发生产基地建设,有序发展轻量化材料、电机电控、充换电设备等新能源汽车配套产业。2021年6月工业和信息化部发布的《汽车产品生产者责任延伸试点实施方案》中,要加强绿色产品研发,增加低油耗、低排放及新能源汽车生产比例,加快推进整车及零部件轻量化技术研究与应用。

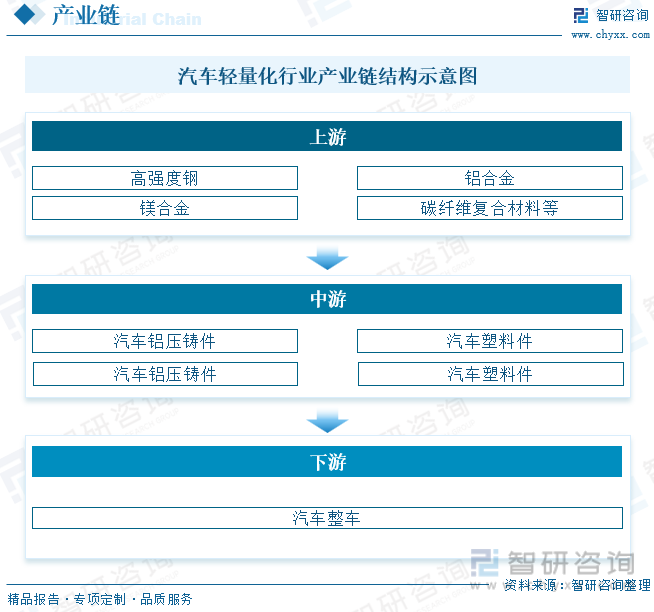

三、产业链

中国汽车轻量化上游为主要原材料,包括高强度钢、铝合金、镁合金、碳纤维复合材料以及改性塑料;中游为汽车轻量化零部件;下游应用于汽车整车。

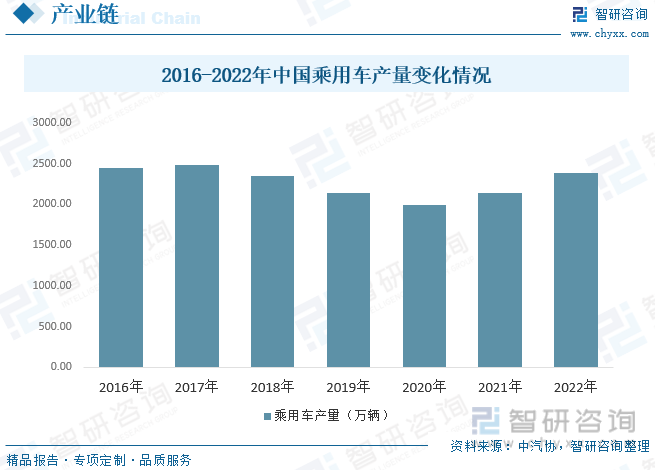

中国乘用车行业产量稳步发展,带动汽车轻量化行业需求上涨,根据中汽协数据显示,2022年中国乘用车产量为2383.61万辆。

相关报告:智研咨询发布的《中国汽车轻量化行业市场全景调研及未来趋势研判报告》

四、全球汽车轻量化行业发展现状

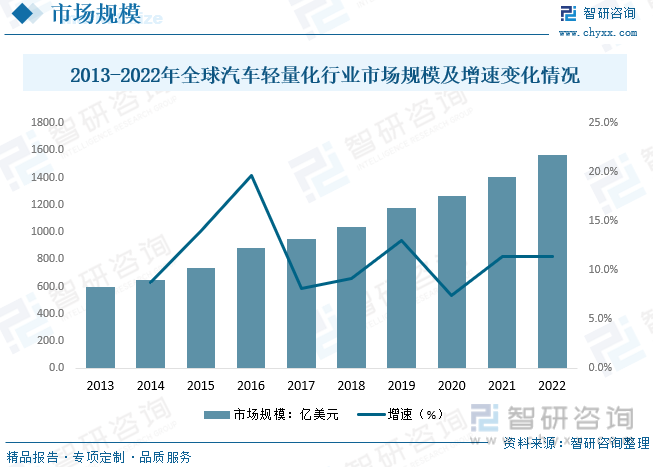

由于环保法规的趋严,全球汽车制造商越来越关注轻量化技术,以降低二氧化碳排放并满足更严格的排放标准。电动汽车的普及加速了轻量化的需求,因为轻量化可以增加电池续航里程,并提高电动汽车的效率。新型材料,如碳纤维复合材料和铝合金,正在广泛应用于汽车制造中,以降低重量并提高安全性能。根据数据显示,全球汽车轻量化行业市场规模呈现逐年上涨态势,2022年中全球汽车轻量化行业市场规模约为1566.78亿美元。

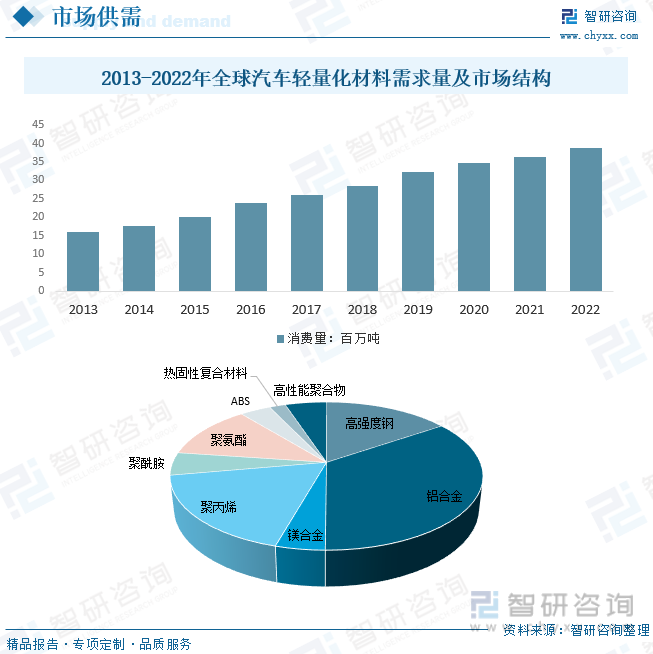

全球范围内实施的严格燃油效率和排放法规迫使汽车制造商采取轻量化措施,以降低车辆燃油消耗和排放水平。电动汽车(EV)市场的增长加剧了对轻量化的需求,因为轻量化有助于增加电池续航里程,提高电动汽车的效率,进一步促使汽车制造商投资于轻量化技术。新型材料技术,如碳纤维复合材料、镁合金和铝合金,为汽车制造商提供了更多轻量化选项,从而提高了市场的需求。根据数据显示,2022年全球汽车轻量化材料需求量约为38.9百万吨,从市场结构来看,铝合金占比最重,占比为34.60%,其次为聚丙烯,占比为17.80%。

五、中国汽车轻量化行业发展现状

中国是全球最大的电动汽车市场之一,电动汽车制造商越来越依赖轻量化技术,以提高电池续航里程并减少电池成本。中国政府出台了一系列政策,以鼓励新能源汽车的销售和发展,这推动了电动汽车轻量化技术的需求。电动汽车市场的增长将为轻量化技术提供更多机会,因为电动汽车需要更轻的结构以提高续航里程。材料科技的不断进步和成本下降也将推动轻量化技术的广泛应用。根据数据显示,2022年中国汽车轻量化行业市场规模约为3618.68亿元。从市场结构来看,汽车用铝合金占据了绝大数市场份额,占比为76.80%。

六、中国汽车轻量化行业市场竞争格局

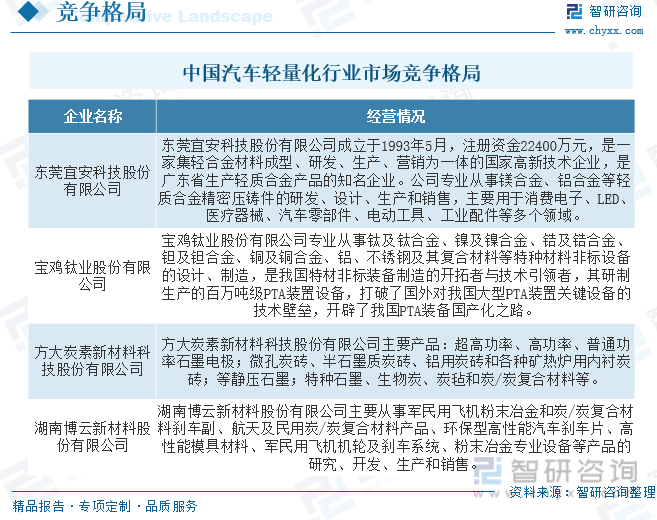

中国汽车轻量化市场存在多个竞争对手,包括国内外汽车制造商和零部件供应商。这导致市场竞争激烈,各公司争夺市场份额。公司之间通过不断创新轻量化技术和材料来竞争。创新能力和研发投入成为决定竞争力的关键因素。汽车轻量化领域的市场准入壁垒较高,需要大量资金和技术来研发和生产轻量化材料和部件。行业需要丰富的专业知识和技能,新进入者可能需要一段时间来建立这些竞争力。目前中国本土汽车轻量化主要企业为东莞宜安科技股份有限公司、宝鸡钛业股份有限公司、方大炭素新材料科技股份有限公司、湖南博云新材料股份有限公司等。

东莞宜安科技股份有限公司成立于1993年5月,注册资金22400万元,是一家集轻合金材料成型、研发、生产、营销为一体的国家高新技术企业,是广东省生产轻质合金产品的知名企业。公司专业从事镁合金、铝合金等轻质合金精密压铸件的研发、设计、生产和销售,主要用于消费电子、LED、医疗器械、汽车零部件、电动工具、工业配件等多个领域。根据公司年报显示,2022年轻合金精密压铸件业务收入为14.57亿元。

七、未来中国汽车轻量化行业发展趋势

1、电动化和混合动力汽车的普及

预计电动汽车和混合动力汽车市场将继续增长,这将进一步推动对轻量化技术的需求。轻量化有助于提高电池续航里程,降低电池成本,并提高电动汽车的效率。

2、新材料和制造技术的应用

新型材料技术的不断发展将推动汽车轻量化的进一步创新。碳纤维复合材料、铝合金、镁合金和高强度钢材等材料的广泛应用将成为主要趋势。先进的制造技术,如3D打印和冷锻造,将在生产轻量化部件方面发挥更大作用,减少废料并提高效率。

3、智能化和连接性

智能汽车和连接性技术的普及将引入更多电子设备和传感器,这可能增加汽车的重量。为了抵消这种增加,轻量化将变得更为关键,以确保车辆性能不受影响。

4、政府政策和环保法规

中国政府将继续实施严格的环保法规,以减少碳排放。这将迫使汽车制造商采用轻量化技术,以提高燃油效率和降低排放。政府可能会提供激励措施,以鼓励汽车制造商和消费者采用更轻量化的车辆。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车轻量化行业市场全景调研及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车轻量化行业市场全景调研及未来趋势研判报告

《2024-2030年中国汽车轻量化行业市场全景调研及未来趋势研判报告》共十三章,包含2024-2030年汽车轻量化行业发展趋势分析,2024-2030年汽车轻量化行业投资前景分析,市场指标预测及行业项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国汽车轻量化行业政策分析:国家政策支持力度不断增大,汽车轻量化行业发展空间巨大[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国汽车轻量化发展环境(PEST)分析:随着节能减排政策的实施,轻量化是当前汽车行业的主流趋势[图]](http://img.chyxx.com/images/2022/0223/6f1bd58c78384198f68d4eae720fd55dd7480a3c.jpg?x-oss-process=style/w320)