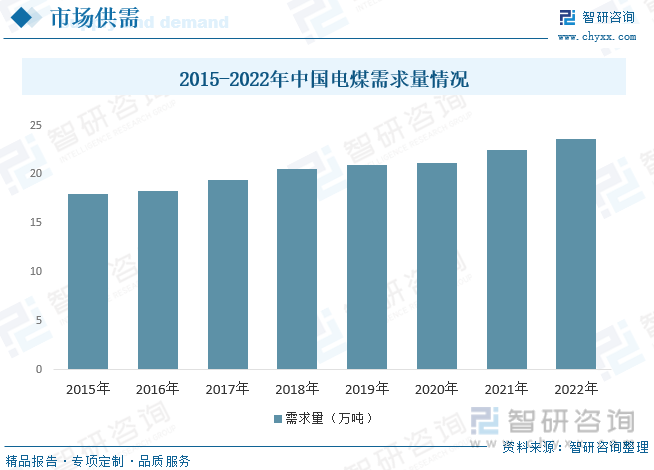

内容概述:燃煤火力发电的量的回升也使得我国电煤的消费量迅速回升,近几年我国电煤消费量呈现出明显的周期性走势,2022年达到了23.6亿吨,近几年我国电力领域煤炭消费量走势如下:

关键词:电煤产业链、电煤长协机制、燃煤发电量、电煤需求量、电煤市场规模、电煤前景展望

一、电煤行业概述

电煤就是用来发电的煤。具体是将煤磨成粉,在火力发电厂锅炉中燃烧,锅炉中的水吸收热量变成一定参数的蒸汽推动汽轮机转动,汽轮机带动发电机发电,用于发电所以叫电煤。发电用煤的质量要求。电厂煤粉炉对煤种的适用范围较广,它既可以设计成燃用高挥发分的褐煤,也可设计成燃用低挥发分的无烟煤。但对一台已安装使用的锅炉来讲,不可能燃用各种挥发分的煤炭,因为它受到喷燃器型式和炉膛结构的限制。电厂用煤质量与锅炉设备应相互适应,对于不符合标准要求的煤炭,经电厂同意,由煤炭部门提供适宜煤炭供电厂选择。对于某一指标达不到要求的煤炭,而又确需使用的,应由供需双方协商解决。

二、中国电煤行业相关政策

自2017年11月《关于推进2018年煤炭中长期合同签订履行工作的通知》提出电煤长协定价由“基准价+浮动价”的公式后,该定价公式经历两次更改。2017年4月,《关于加快签订和严格履行煤炭中长期合同的通知》要求年度长协合同占供应量的75%。随着后续政策的出台,目前要求中长期合同的签约量不低于自有资源量的80%。2022年,574号文的出台,对于电煤长协合同的覆盖率和履约率提出更高的要求,要求2021年9月以来新增的煤炭产能全部签订长协合同,电煤长协合同覆盖率不断提高。

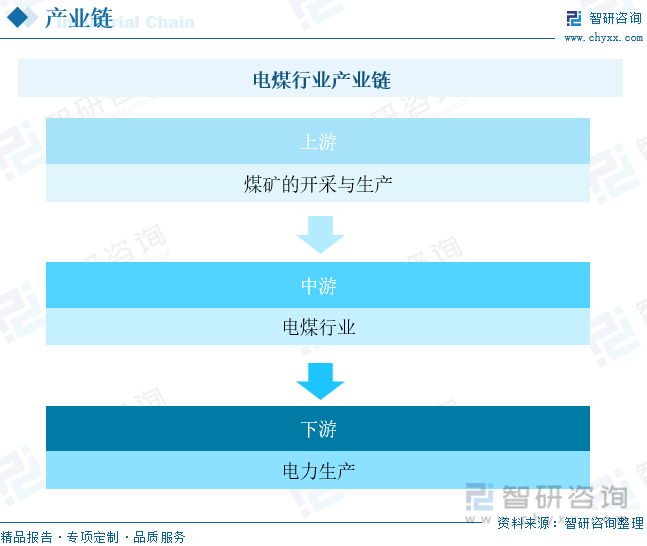

三、电煤行业产业链

电煤行业产业链上游为煤矿开采和生产,包括煤矿的勘探、开发、爆破、采矿、运输和储存等活动。上游部分是电煤产业链的起点,决定了电煤资源的供应和质量。该阶段还包括煤矿设备制造和采矿技术的研发。中游阶段包括煤炭的加工和加工,满足不同行业和用途的需求。包括煤的洗选、煤质检测、煤化工加工等活动。在中游阶段,煤炭经过加工和加工,以提高其质量、降低灰分、硫分和其他贸易,适合用于发电、冶金、化工等不同行业。下游主要用于电力生产。

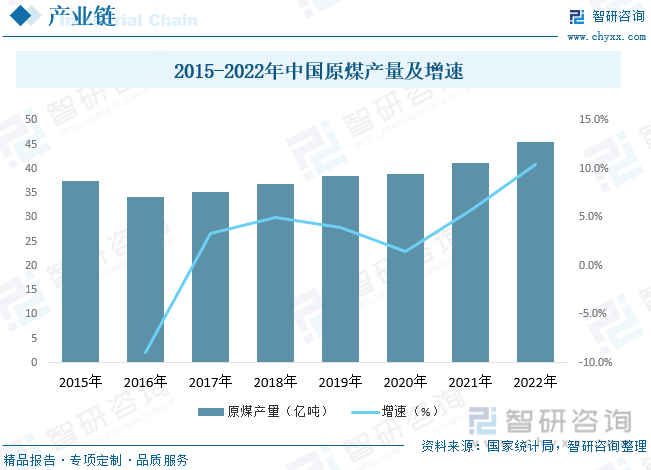

2011-2020年我国煤炭产量的相对平稳期,这10年经历了2011-2015年的产能严重过剩、2016-2020年的淘汰落后产能,一些安全系数低、开采难度大的中小型煤矿逐渐退出历史舞台,煤炭产量基本稳定在33-39亿吨之间。据统计,截至2022年我国原煤产量为45.59亿吨,同比增长10.5%。

相关报告:智研咨询发布的《中国电煤行业发展现状调查及投资战略规划报告》

四、中国电煤行业发展现状分析

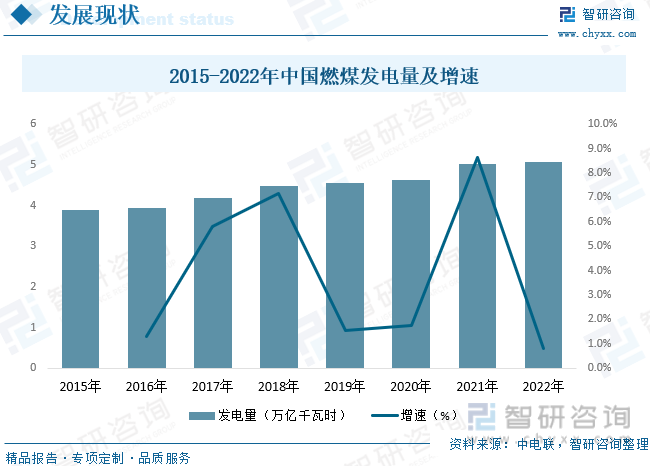

据统计,2022年我国煤电发电量为5.07万亿千瓦时,同比增长0.7%,占全口径总发电量的比重为58.4%,降低1.7个百分点,煤电仍是当前我国电力供应的最主要电源。在来水明显偏枯的三季度,全口径煤电发电量同比增长9.2%,较好地弥补了水电出力的下降,充分发挥了煤电兜底保供作用。

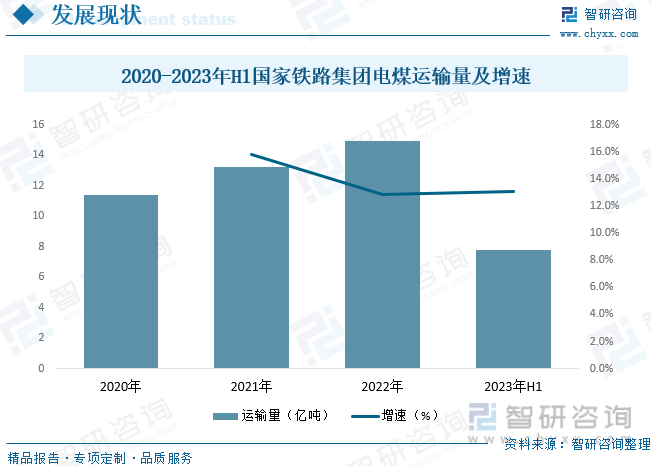

我国煤炭生产主要集中在以晋陕蒙为主的“三西”地区,而煤炭消费地高度聚集在华东和华南地区。煤炭生产和消费的逆向分布,使我国形成了“西煤东送、北煤南运”的物流格局,其中铁路是最主要的煤炭物流形式。国铁集团发布的数据显示,2022年,国家铁路完成电煤运输14.9亿吨,同比增长13%,创历史最好水平;2023年1-6月,国家铁路发送煤炭10.53亿吨,同比增长1.6%;其中电煤7.77亿吨,同比增长13.1%。

燃煤火力发电的量的回升也使得我国电煤的消费量迅速回升,近几年我国电煤消费量呈现出明显的周期性走势,2022年达到了23.6亿吨,近几年我国电力领域煤炭消费量走势如下:

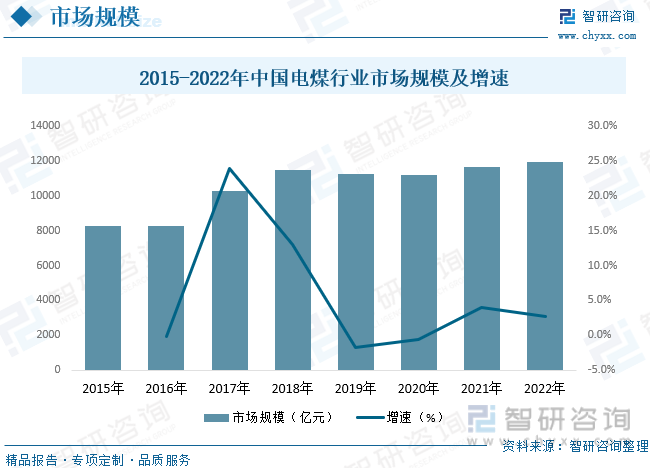

电煤行业要主动适应新常态、引领新常态,推进电煤安全高效智能化开采和清洁高效集约化利用,围绕“控制总量,优化布局;控制增量,优化存量;淘汰落后,消化过剩;调整结构,促进转型;提高质量、提高效益”的总体思路,创新发展理念,推动行业发展由数量、速度、粗放型向质量、效益、集约型增长转变,由电煤生产向生产服务型转变,提升电煤工业的可持续发展能力。据统计,截至2022年我国电煤行业市场规模约为11966亿元。

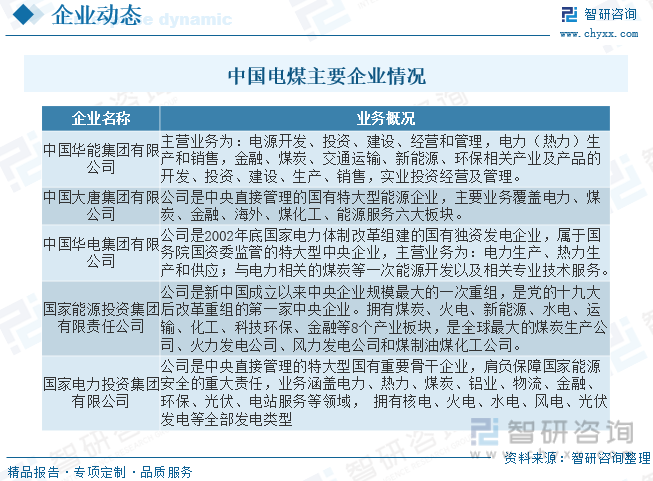

五、中国电煤行业重点企业

近年来,随着煤炭供给侧结构性改革的深入推进,煤炭优质产能快速释放,生产能力不断提升,煤炭需求增速的趋势放缓,煤炭供需将全面向阶段性宽松转变,电煤市场竞争更趋激烈。从政策环境看,国家相继出台各类煤炭行业文件,政策性导向较为明确,以全面推进煤炭产运销储体系建设为抓手,引导煤价保持平稳并长期运行在合理区间。从电煤企业自身看,对供给侧结构性改革的认识更加到位,随着产能置换、减量重组工作的有序推进,电煤企业改革创新、转型升级的力度不断加大,电煤行业资源有望向优势企业积聚,行业集中度和专业化水平将逐步得到提升,产业结构逐渐向中高端升级。

六、中国电煤行业发展趋势

从发展目标看,能源结构优化,经济结构调整,我国煤炭需求增速放缓或阶段性下降,将是行业发展新常态的重要特征。从发展动力看,电煤行业必须摒弃高资源消耗、高环境损害和高投入、劳动密集型的增长,必须依靠科技进步,转向资源消耗少、环境损害小、人才技术密集、创新驱动型的发展道路,培育新产业、发展新业态,积聚新的发展动力。我国煤炭资源的可靠性、价格的低廉性和利用的可洁净性,决定了在今后较长时期内,煤炭作为我国能源主体地位不会改变;党和政府确定的“煤为基础、多元发展”的能源方针难以改变;虽然我国煤炭在一次能源结构中的比重下降,但煤炭需求总量还将保持适度增加;特别是随着煤炭清洁高效利用技术推广应用和产业化发展,中国电煤市场仍具有较大发展空间。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电煤行业发展现状调查及投资战略规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电煤行业发展现状调查及投资战略规划报告

《2024-2030年中国电煤行业发展现状调查及投资战略规划报告》共十六章,包含电煤行业投资环境分析,电煤行业投资机会与风险,电煤行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。