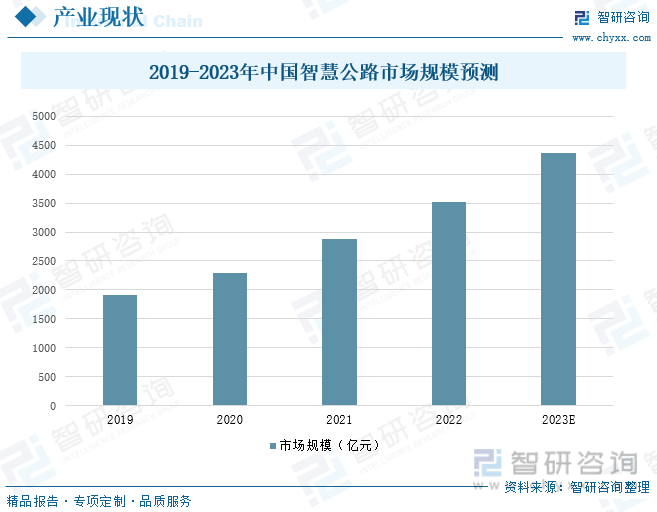

内容概要:2019年以来,我国智慧公路市场规模持续上涨,2022年,我国智慧公路市场规模为3519.8亿元,同比增长22.45%,预计到2023年底,我国智慧公路市场规模将上涨至4367亿元。智慧公路不仅仅是一种交通设施,它更是一个集成了多种先进技术和理念的复杂系统,对于推动我国未来的经济发展、社会进步和文明建设都具有深远的影响。

关键词:智慧公路、人工智能、物联网

一、下游需求旺盛,公路智慧化发展成为必然趋势

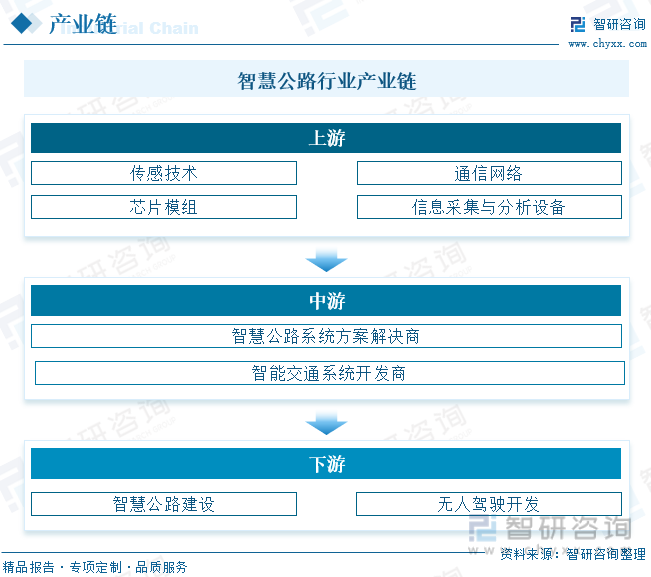

智慧公路是将5G、云计算、人工智能、自动化等数字技术应用于公路通信系统、监测系统、控制系统等基础设施中,从而通过收集和传递的交通资讯信息,实现车辆、驾驶员和交通管理中心的实时互动,合理地对车流进行时间和空间上的引导、分流。随着现代科技和信息技术的发展,智慧公路已经从理论转变为现实,其结合先进的传感技术、通讯手段和大数据处理,提供更加安全、高效和环保的交通环境,加强公路用户的安全,减少交通事故的发生,使司乘人员平安出行,是交通运输发展的必然趋势。智慧公路包含智慧设施、智慧决策、智慧管控、智慧服务四要素。

智慧公路行业上游是通过各种传感器检测路面状况、车辆流量、环境因素等并实时传输数据的传感技术,利用5G、WiFi、LoRa等通信技术实现数据的快速传输和处理的通讯网络,利用大数据和人工智能技术,对收集到的数据进行分析,预测交通流量和可能的风险的信息分析设备,以及对系统进行核心控制的芯片模组。中游为对智慧公路提供理论支持的系统方案解决商,以及根据实际交通状况提供软件的系统开发商。下游为智慧公路建设行业以及无人驾驶行业。终端应用于具备出行需求的消费者。

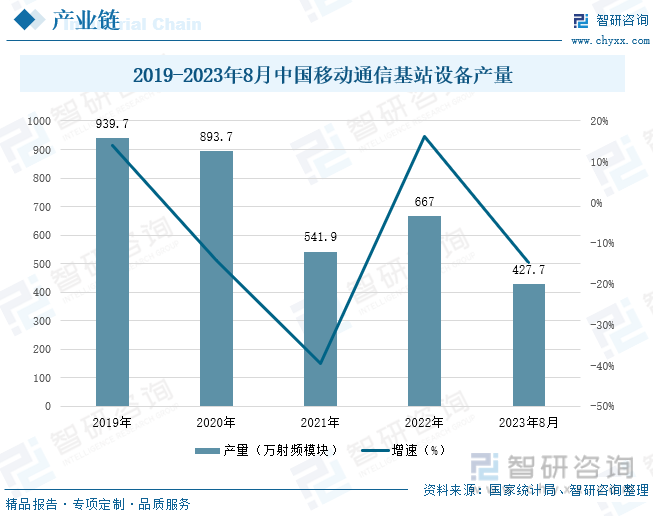

移动通信基站作为现代通信的核心组成部分,对于智慧公路的建设和运营起着至关重要的作用。移动通信基站为智慧公路提供了必要的通信支撑,确保道路上的各种传感器、监控摄像头、交通信号等能够实时上传数据,为交通管理和应急响应提供及时的决策支持。同时,通过移动通信基站,交通管理中心可以实时接收到各个路段的交通情况,针对交通拥堵、事故等情况快速调整交通流量、指引车辆绕行等,或当道路上出现紧急情况,如车祸、路面结冰或其他危险因素时,通过移动通信网络,可以迅速发送警告信息到附近的车辆,提醒驾驶员及时采取避险措施,提高道路利用率。随着我国通信设备的普及,移动通信基站设备产量迅速增长,现已覆盖除极其偏远的无人区外的所有区域,2023年1-8月,我国移动通信基站设备产量为427.7万射频模块,较2022年同期下降14.6%。移动通信基站设施建设也为各种新技术的应用提供了基础设施支持,如无人驾驶、车载AR/VR、车载互娱系统等,进一步提升了驾驶体验,未来,移动通讯基站设备对智慧公路建设的支撑作用将进一步加强。

生活水平的改善使人们对出行舒适程度有更高的要求,科技进步使现代机动车在安全、燃油效率、舒适度等方面都得到了大幅提升,尽管面临环境和政策的挑战,但机动车生产和销售量仍然保持了一定的增长。根据公安部发布数据,2019-2023Q2,我国机动车保有量持续走高,截至2023年第二季度,我国机动车保有量达4.26亿辆,同比增长2.16%。面对日益严峻的环境问题,我国制定多项减少尾气排放的政策和标准,推动汽车产业向更环保的方向发展,新能源汽车应运而生。2019-2023Q2,我国新能源汽车保有量迅猛增长,达到空前未有的行业盛况,截至2023年季度,我国新能源汽车保有量达1620万辆,同比增长23.66%。尽管新能源汽车的售价相对较高,但由于运营成本低、政府补贴和环保意识的增强,为新能源汽车市场的发展创造了良好的环境,消费者对新能源汽车的接受度逐渐提高。随着信息技术逐渐渗透各行各业,我国自动驾驶、车联网和其他先进技术也逐渐进入了主流市场,对智慧公路需求明显上升,极大程度拉动我国智慧交通技术的发展。

相关报告:智研咨询发布的《中国智慧公路产业发展动态及投资决策建议报告》

二、行业处于高速发展阶段,项目由试点示范向全面发展布局

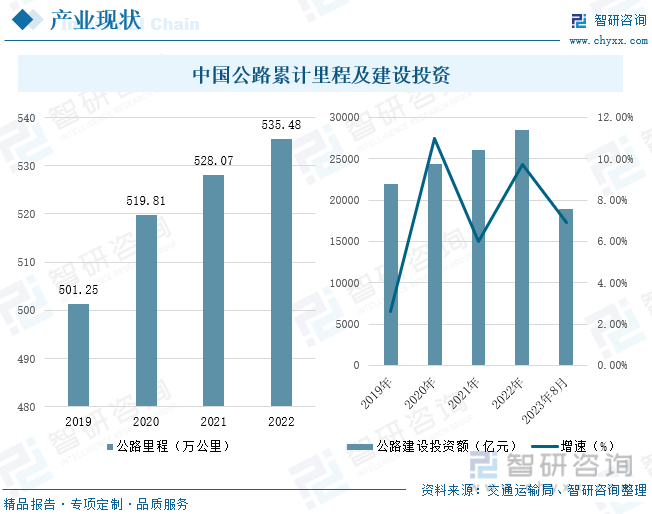

随着我国社会发展速度加快,我国交通运输行业进步飞速,实现从“出行难”到“公路入户”的巨大转变,公路运输成为我国日常出行、货物配送等最主要的运输方式,高速公路的密度和范围也在持续增长,连接全国各大经济中心。2022年,我国公路累计里程数为535.48万公里,同比增长1.4%,公路里程不断增加,公路运输服务模式也变得日趋多样化,除了传统的货运和客运,还有快递、冷链、特种运输等多种服务模式满足市场的不同需求,不仅支撑起了国内的经济增长,也为人民提供了便利的出行和物流服务。同时,面对国内外的竞争和挑战,公路运输行业仍然需要加大投入,不断创新,提高服务质量,确保其持续、健康、可持续的发展。随着城市化的加速和交通需求的增加,全球对智慧公路的投资正在增长,北美和欧洲是最早开展研究和建设的地区,而亚洲和中东也逐渐跟进。近年来,我国不断加大对公路建设投资,2023年1-8月,我国公路建设投资额为18918亿元,较2022年同期增长6.9%。

信息技术的发展推动我国公路运输也在逐步实现信息化与数字化。运输管理系统、电子收费系统、智慧调度平台等都在不断推广应用,大大提高了公路运输的管理效率和服务质量。据统计,截至2022年底,我国ETC用户已达2.85亿。智慧公路是数字经济时代发展的必然趋势,全国各地积极改进建设方案并投入使用,将智慧公路普遍化成为我国交通运输行业的又一重要课题。2019年以来,我国智慧公路市场规模持续上涨,2022年,我国智慧公路市场规模为3519.8亿元,同比增长22.45%,预计到2023年底,我国智慧公路市场规模将上涨至4367亿元。智慧公路不仅仅是一种交通设施,它更是一个集成了多种先进技术和理念的复杂系统,对于推动我国未来的经济发展、社会进步和文明建设都具有深远的影响。

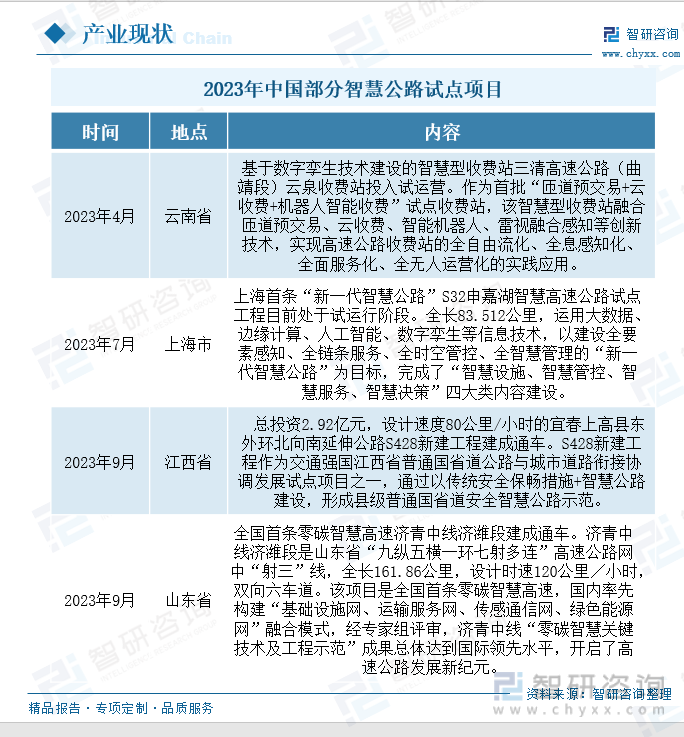

中国政府高度重视交通基础设施建设,已经在多个城市和地区启动了智慧公路的试点项目。目前我国已有20个省份、40余条线路开展基于车路协同智慧公路建设的工作。2023年以来,我国政府出台多项政策,鼓励各地区将智慧公路项目由试点示范向全面布局战略转变,4月,云南省首个基于数字孪生技术建设的智慧型收费站三清高速公路(曲靖段)云泉收费站投入试运营。该项目是继ETC智能收费项目后的又一技术进步,运用机器人代替人工、全智能雷达扫描等技术实现真正的高速公路全自动、无人化运营。9月,全国首条零碳智慧高速济青中线济潍段建成通车。该项目对公路基础设施、运输服务、传感通信等方面采用光伏设备、智能微电网技术,打造新能源管控平台,打造了全国首个光伏边坡一体化试验路段、首个零碳标准路段。预计2023年底,全国首条智慧高速公路——杭绍甬高速公路建成通车,该高速公路采用智慧云控平台,通过物联网对路线进行全面监控,将路况准确传达给驾驶人员,同时通过智能分配系统对车辆进行分流管控,一定程度上提升高速公路运行效率,减少交通事故的发生。随着技术的进步和政策的支持,我国已初步明确了车路云一体化的路径,智慧公路体系架构日益清晰,发展理念、云内涵不断丰富,产业生态加速构建,推动行业形成共识,为凝聚发展合力提供了重要支撑,智慧公路在中国的发展前景十分广阔。

三、龙头企业引领智慧公路潮流,行业后备力量浑厚

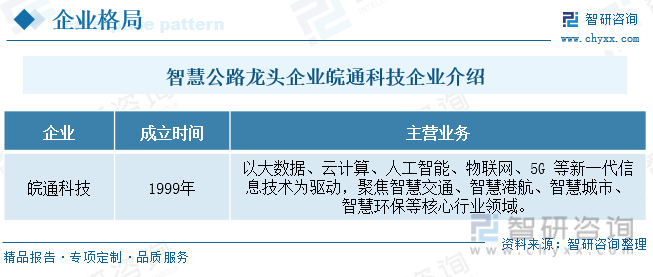

我国智慧公路正处于高速发展阶段,行业内以车路协同、通讯建设、智能系统开发为主的龙头企业纷纷崭露头角,其中包括中国领先的交通领域互联网综合服务提供商皖通科技股份有限公司,成立于1999年,于2000年在深圳证券交易所挂牌上市,主要从事高速公路信息化、港口航运信息化、智慧城市等智慧化全系场景业务,业务覆盖国内30余省市。

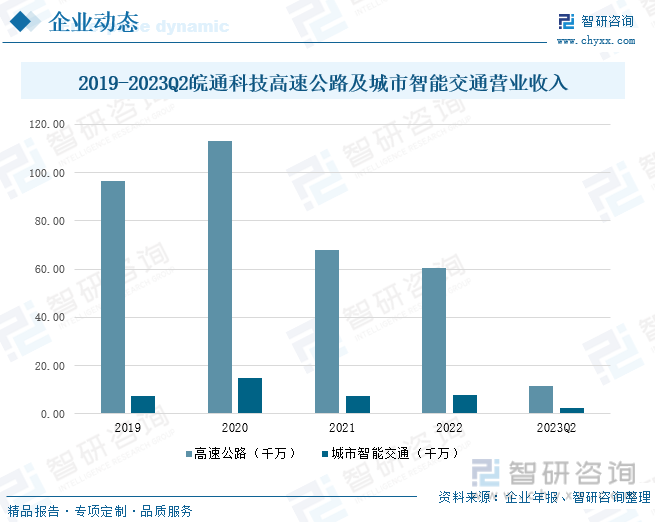

根据皖通科技企业年报公布数据,2019-2023Q2,皖通科技高速公路信息化及城市智能交通业务营业收入均处于行业领先位置,截至2023年第二季度,皖通科技高速公路业务营业收入为11.63千万元人民币,城市智能交通业务营业收入为2.24千万元人民币,两者营业收入占总营业收入的50%以上。皖通科技主要为交通建设提供系统集成产品和技术服务,其自主研发多项智慧公路系统和运行平台,为安徽省智慧公路打造优质的品牌影响力。智慧公路是实现我国向数字化转型的一个重要组成部分,它的发展将进一步推动我国从传统基础设施向数字基础设施迈进,为建设数字中国提供有力支撑。在中国智慧公路行业具备影响力的企业还有万集科技、万方科技等,专注为中国公路的信息化服务、智能化管理等提供后备力量。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智慧公路产业发展动态及投资决策建议报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智慧公路产业发展动态及投资决策建议报告

《2024-2030年中国智慧公路产业发展动态及投资决策建议报告》共十四章,包含2024-2030年智慧公路行业投资机会与风险,智慧公路行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国智慧公路行业全景速览:技术的升级迭代为行业发展提供源动力[图]](http://img.chyxx.com/images/2023/1019/20c27a9071ad2654768e74665a1bc921b9ba834a.jpg?x-oss-process=style/w320)

![2023年中国三元前驱体行业全景速览:新能源汽车领域迅猛发展带动行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)