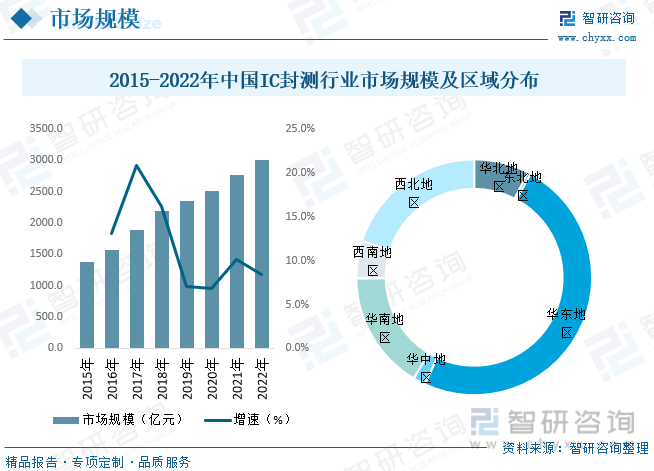

内容概述:目前我国集成电路封测行业发展稳定且在人工方面具有一定的优势,国内领先的集成电路封测企业技术不断发展与国际差距已越来越小。据统计,2022年我国集成电路封测行业收入2995.1亿元,同比2021年的2763亿元增长了8.4%,其中华东地区规模为1466.1亿元,华南地区规模为487.30亿元,西部地区规模为753.27亿元。

关键词:IC封测行业产业链、IC封测市场规模、IC封测规模区域分布、IC封测竞争格局、IC封测发展趋势

一、IC封测行业概述

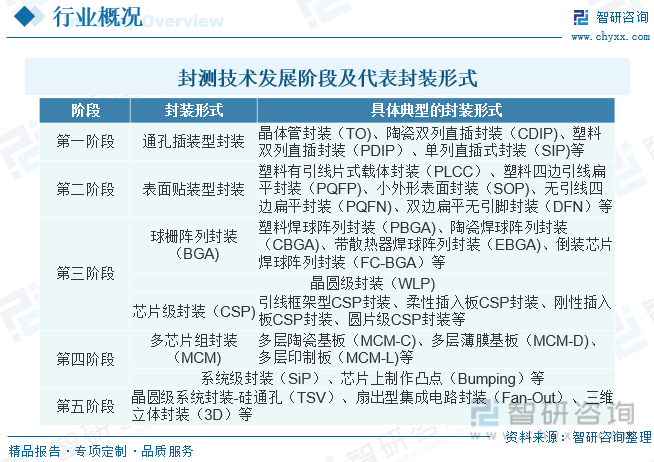

集成电路封测是集成电路产品制造的后道工序,指将通过测试的晶圆按产品型号及功能需求加工得到独立集成电路的过程,具体包含封装与测试两个主要环节。集成电路封装是指将集成电路与引脚相连接以达到连接电信号的目的,并使用塑料、金属、陶瓷、玻璃等材料制作外壳保护集成电路免受外部环境的损伤。集成电路封装不仅起到集成电路芯片内键合点与外部进行电气连接的作用,也为集成电路提供了一个稳定可靠的工作环境,使集成电路能够发挥正常的功能,并保证其具有高稳定性和可靠性。集成电路封装行业大致划分为五个发展阶段:

二、中国IC封测行业相关政策

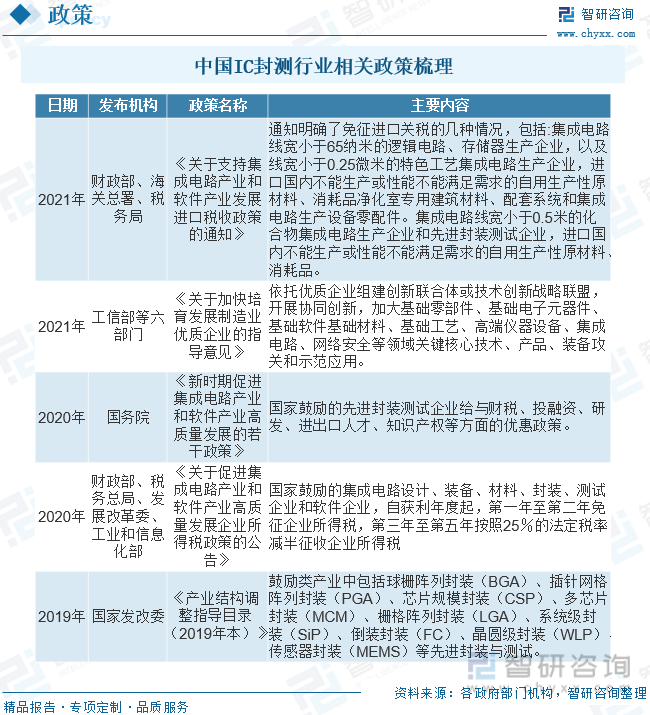

自2006年以来,国务院、国家发改委、工信部等多部门都陆续印发了支持、规范集成电路封装行业的发展政策,内容涉及集成电路封装发展技术路线、集成电路封装发展指标等。

三、IC封测行业产业链

IC封测行业产业链上游主要是封装材料与半导体设备,其中封装材料是电子材料的一个分类,是指导电能力介于导体和绝缘体之间的材料,导电率在1mΩ·cm到1GΩ·cm范围内,一般情况下导电率随温度的升高而提高。封装材料的种类繁多,根据其生产工艺及性能可分为前道晶圆制造材料和后道封装材料两大类。集成电路封测行业下游客户主要为集成电路设计企业。集成电路设计是指包括电路功能定义、结构设计、电路设计及仿真、版图设计、绘制及验证,以及后续处理过程等流程的集成电路设计过程。

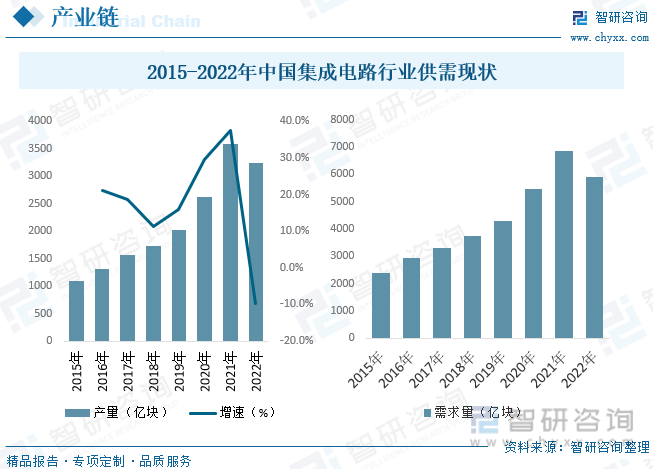

集成电路又称为微电路、微芯片、芯片,是通过采用一定的工艺,把一个电路中所需的晶体管、电阻、电容和电感等元件及布线互连在一起并制作在一块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型电子器件或部件。集成电路使电子元件向微小型化、低功耗、智能化和高可靠性方面迈进了一大步。数据显示,2022年我国集成电路产量为3241.9亿块,同比下降11.6%;国内集成电路行业需求量约5892.3亿块,同比下降13.9%。

相关报告:智研咨询发布的《中国集成电路封测行业市场运营态势及发展前景研判报告》

四、IC封测行业发展现状分析

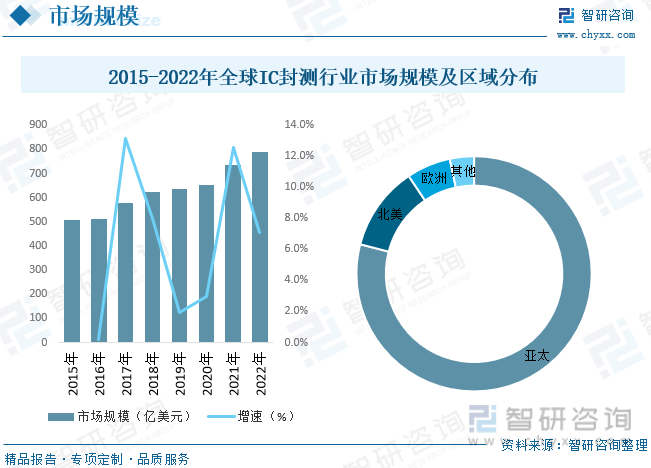

全球集成电路封测市场规模与集成电路市场整体规模的变动趋势基本一致。2021年受集成电路产能紧缺的影响,部分封测厂商提高了产品价格,加之下游市场需求旺盛,全球集成电路封测市场总体呈现较高的景气程度,市场规模达到736亿美元,较2020年大幅增长12.54%。2022年全球集成电路封测规模达788亿美元。在半导体产业转移、人力资源成本优势、税收优惠等因素促进下,全球集成电路封测厂逐渐向亚太地区转移,2022年亚太地区占全球集成电路封测市场79.04%的份额。

相较于集成电路设计和集成电路制造行业,集成电路封测行业技术含量虽较低,且属于劳动密集型产业,但却是我国最早进入集成电路行业的重要环节,同时随着技术的发展,集成电路产业各个环节之间的关联性、协同性要求越来越高,因此即使是技术含量较低的集成电路封测行业在整个集成电路产业发展过程中也显得尤为重要。目前我国集成电路封测行业发展稳定且在人工方面具有一定的优势,国内领先的集成电路封测企业技术不断发展与国际差距已越来越小。据统计,2022年我国集成电路封测行业收入2995.1亿元,同比2021年的2763亿元增长了8.4%,其中华东地区规模为1466.1亿元,华南地区规模为487.30亿元,西部地区规模为753.27亿元。

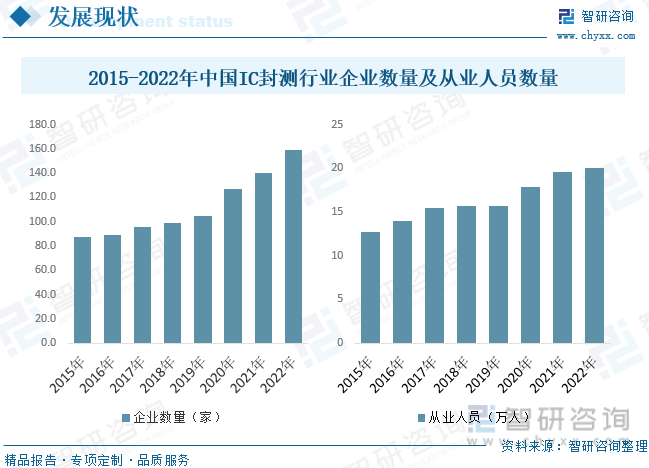

从产业链的角度看,集成电路行业主要包括芯片设计、晶圆制造、芯片封装和集成电路测试,属于资本与技术密集型行业,业内企业普遍具备较强的技术研发能力、资金实力、客户资源和产业链整合能力。据统计,2019年我国集成电路封测行业企业为105家,行业从业人数为15.71万人;2022年我国集成电路封测行业企业约为159家,从业人数增长至20.02万人。

五、IC封测行业竞争格局分析

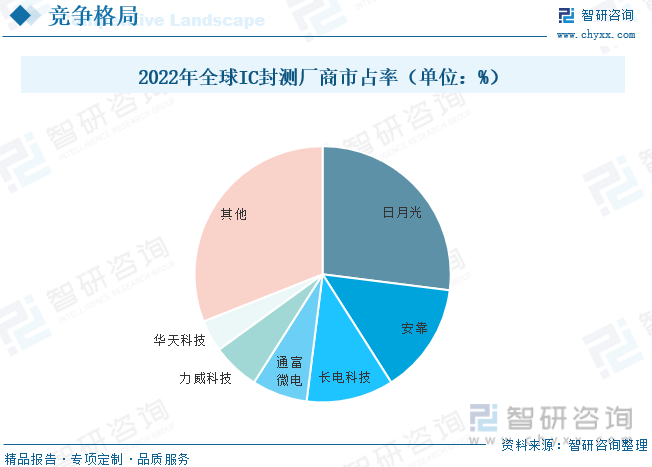

2022年全球前10名封测龙头企业中,中国大陆地区有4家企业上榜,其中长电科技、通富微电、华天科技分别排名第三、第四、第六名。随着我国集成电路国产化进程的加深、下游应用领域的蓬勃发展以及国内封测龙头企业工艺技术的不断进步,国内封测行业市场空间将进一步扩大。我国集成电路产业的快速发展,为封装测试行业的发展提供了强劲动力,目前封装测试产业已经成为我国集成电路产业链中最具国际竞争力的环节,有望率先实现全面国产替代。随着工艺制程的不断演进,芯片制造延续“摩尔定律”正变得愈加困难,先进封装越来越成为解决这一困难的重要手段。随着国内封装测试企业在FC、WLCSP、Bumping、TSV、SiP、FO、ED、2.5D/3D、Chiplet等先进封装领域布局完善和先进封装产能持续释放,以及并购整合的持续进行,市场规模和市场集中度有望进一步提升。

在集成电路封测产业链中,主要参与者包括IDM公司及专业的封装测试厂商(OSAT)。虽然三星等IDM公司近年来不断加深先进封测业务的布局,但其业务主要局限于自身产品,以逻辑芯片、储存芯片为主,一般不对外提供服务,在封装类型、封测技术、客户群体等方面与OSAT厂商有较大差异。就与公司可比的OSAT厂商而言,具体可分为三大类,第一类是可提供多种封装类型且可封装芯片种类众多的综合类封测厂商,如日月光、安靠科技、长电科技、通富微电、华天科技、气派科技、甬矽电子等;第二类是凭借若干技术专注于某细分领域的封测厂商,如汇成股份、颀邦科技、南茂科技等企业;第三类为主要从事集成电路测试环节的厂商,如利扬芯片、京元电子等。

六、中国IC封测行业发展趋势

由于集成电路制程工艺短期内难以突破,通过先进封装技术提升芯片整体性能成为了集成电路行业技术发展趋势。先进封装的出现,让业界看到了通过封装技术推动芯片高密度集成、性能提升、体积微型化和成本下降的巨大潜力,先进封装技术正成为集成电路产业发展的新引擎。目前,市场主流的高阶先进封装工艺主要包括FC(倒装)、晶圆级封装、Fanin/Fan-out封装、2.5D封装、3D封装以及在此基础上演进而来的Chiplet封装方式等,与传统封装相比,先进封装的应用正不断扩大,预计到2026先进封装将占到整个封装市场规模的50%以上。在先进制程受到国外限制情况下,Chiplet封装方式有望成为我国集成电路产业逆境中的突破口之一。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国集成电路封测行业市场运营态势及发展前景研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国集成电路封测行业市场运营态势及发展前景研判报告

《2024-2030年中国集成电路封测行业市场运营态势及发展前景研判报告》共十章,包含2019-2023年集成电路封测行业各区域市场概况,集成电路封测行业主要优势企业分析,2024-2030年中国集成电路封测行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国硫酸铵行业全景速览:市场需求形势向好,行业规模稳步扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国雷达传感器用芯片行业全景浅析:随着汽车领域ADAS渗透率不断提升,行业需求明显提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国加气混凝土设备行业全景浅析:市场份额将向中高端企业集中,装备自动化、智能化为未来趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)