内容概况:2021年3月新疆棉事件爆发后,消费者对国产品牌的偏好大幅提升,安踏等国产品牌运动服装份额开始走高。数据显示,2022年我国运动服装产量和需求量分别为7.38亿套和6.85亿套,进口和出口量分别为47.75万套和5360.9万套。

关键词:运动服装产量 运动服装市场规模 运动服装进出口 运动服装均价 运动服装发展趋势

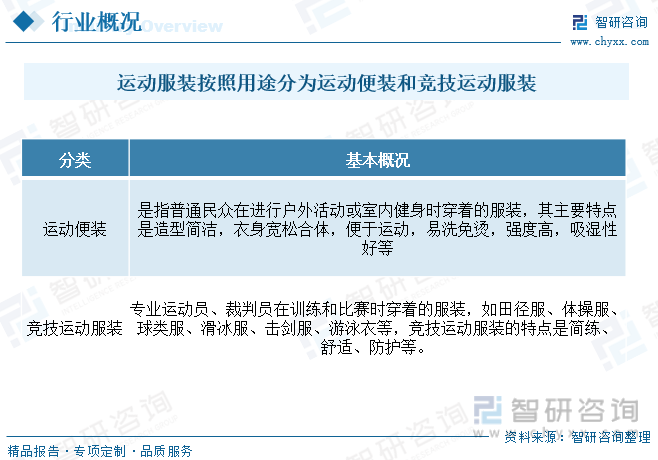

一、运动服装产业概述

运动服装是指专用于体育运动竞赛的服装,一般可分为运动便装和竞技运动服装。运动便装是指普通民众在进行户外活动或室内健身时穿着的服装,其主要特点是造型简洁,衣身宽松合体,便于运动,易洗免烫,强度高,吸湿性好等;竞技运动服装是指专业运动员、裁判员在训练和比赛时穿着的服装,如田径服、体操服、球类服、滑冰服、击剑服、游泳衣等,竞技运动服装的特点是简练、舒适、防护等。我国的运动服饰行业起步于1978年,经过初步发展、高速成长,调整和整合升级多个阶段的发展,目前形成了以李宁、安踏、特步和361度为头部,多品牌发展的现状。

二、运动服装发展背景

近年来中国政府密集出台运动相关政策,鼓励居民积极参与户外运动。2022年11月,体育总局、发改委等,《户外运动产业发展规划(2022-2025年)》,到2025年,户外运动场地设施持续增加,普及程度大幅提升,参与人数不断增长,户外运动产业总规模超过3万亿元。同时冬奥会、亚运会在国内相继举办将提升人们对运动健身的管监督,中长期来看,在政策引导下,国内居民的运动参与率有望得到持续提升。且近年来地方政府相继出台运动服装鼓励政策,我国运动服装竞争力将持续走高,高端化趋势有望加速。

三、运动服装产业链

运动服装行业庞大且应用广泛,目前已形成完整、成熟的产业链分布。从运动服装产业的产业链分布可以看出,运动服装产业链主要包括:上游材料与生产设备行业,主要包布料、棉花、麻类以及生产设备的制造,以及拉链、纽扣的生产;中游主要为运动服装的生产和制备,随着品牌和潮流效应驱动,行业市场集中度持续提升,国潮品牌份额持续走高,下游为终端消费者通过代理商、大型商超、品牌专卖店、线上电商等渠道购买。

四、运动服装产量和进出口变动

我国运动服装供需现状而言,根据数据,2011-2015年期间,我国运动服装行业处于去库存调整期,整体国内需求下降,同时随着国际市场低端市场订单逐步转向东南亚等劳动成本的国家地区,我国整体运动服装出口量快速下降, 2015-2019年是国内高端消费的旺盛期,行业品牌效应较高,消费者更加偏好国际品牌,Nike和Adidas在中国区的收入复合增长都达到了20%,这一时期国内运动服装出口仍表现下降态势,但幅度趋缓,随着国内品牌竞争力走高,叠加2021年3月新疆棉事件爆发后,消费者对国产品牌的偏好大幅提升,安踏等国产品牌运动服装份额开始走高。数据显示,2022年我国运动服装产量和需求量分别为7.38亿套和6.85亿套,进口和出口量分别为47.75万套和5360.9万套。

相关报告:智研咨询发布的《中国运动服装行业发展动态及投资规划分析报告》

我国运动服装市场规模变动情况而言,在疫情影响下,受益于居民健康意识增强,叠加体育运动在全球范围内兴起的过程中,消费者对于服装产品的功能性需求提升,运动服装行业表现出较强韧性,优于其他服装细分子行业。数据显示,我国运动服装市场规模从2011年的864亿元增长2019年的1322亿元,主要受国内整体人群数量增长带动,2020年国内疫情影响线下实体销售,虽整体线上销售额明显提升,但整体规模仍小幅度下降,随着2021年报复性消费带动回升,2021年规模明显增长,随后疫情反复规模不及预期, 2022年我国运动服装市场规模约1514亿元,较2021年增长3.5%左右。

我国运动服装价格走势与整体产品需求变动相关性较高,2015年以前国内运动服装和出口需求下降,中低端品牌企业低价竞争试图提升产品销量和业绩,随着需求市场萎缩,国内运动服装竞争持续加剧,市场集中度持续走高,此时耐克和阿迪达斯等国际品牌以其优秀的营销和品牌效应占据中高端品牌市场份额,叠加需求逐步走向高端化,我国运动服装市场均价开始回升,2020年国内疫情需求波动主要企业纷纷通过促销手段提升产品业绩,整体均价小幅度下降,随着需求回暖,截止2022年我国运动服装市场均价约220.96元/套。

五、运动服装竞争格局

从运动服饰行业竞争格局来看,行业整体表现为持续集中态势,主要品牌市场份额占比持续提升,CR5从2012年的45.2%提升至2021年的71.0%,2022年小幅度下降至70.9%。其中耐克稳居龙头地位,市占率从16.9%提升到25.2%,2022年安踏挤市场份额下降至22.6%,2021年,安踏超越Adidas成为市占率第二的品牌,从12年的7.2%提升至21年的16.2%,2022年市场份额继续提升至20.4%,随着本土品牌在科技端&设计端的不断投入,产品得到消费者认可,同时在国潮背景下,市占率也呈稳步提升趋势。

安踏集团是一家专门从事设计、生产、销售运动鞋服、配饰等运动装备的综合性、多品牌的体育用品集团。创立于1991年,2007年在香港上市,随着国内运动鞋服认可度稳步提升,加之安踏教育优秀的营销策略,近年来安踏体育总营收规模持续增长,从2018年的241亿元增长至2022年的536.51亿元,细分品类而言,服装占比仍是最高,2022年安踏体育服装营收规模为295.23亿元,较2021年的286.32亿元增长3.1%,鞋类营收224.71亿元,较2021年的191.39亿元增长17.4%。

六、运动服装发展趋势

随着国内品牌在设计、品质和功能性方面有了显著提升,更能满足消费者的需求;另一方面新疆棉事件后消费者对国产品牌的接受度和信任度逐渐提高,推动国产品牌在市场中的份额增长。同时国产品牌在营销策略上更加本土化,更了解国内消费者的心理和喜好。未来,随着国内品牌的技术实力和品牌影响力进一步增强,以及消费者对国货的追捧,运动服装市场的国产品牌份额有望继续走高。

随着环保意识的增强,越来越多的消费者开始关注产品的环保性,这也推动了运动服装向更环保、更可持续的方向发展。例如,更多的品牌开始使用可再生材料、环保染料等来生产运动服装,还有一些品牌开始推行“回收、再利用”的策略,通过回收旧衣物和材料来生产新的产品。这些举措不仅有助于减少环境污染,也有助于提高产品的质量,增强消费者对品牌的信任度。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国运动服装行业发展动态及投资规划分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国运动服装行业发展动态及投资规划分析报告

《2024-2030年中国运动服装行业发展动态及投资规划分析报告》共十章,包含主要国际运动服装企业运营竞争力分析,中国主要运动服装优势企业竞争力分析,2024-2030年中国运动服装发展前景及趋势展望分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国运动服饰行业发展格局及重点企业分析:市场集中度较低,中高端业务门槛较高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)