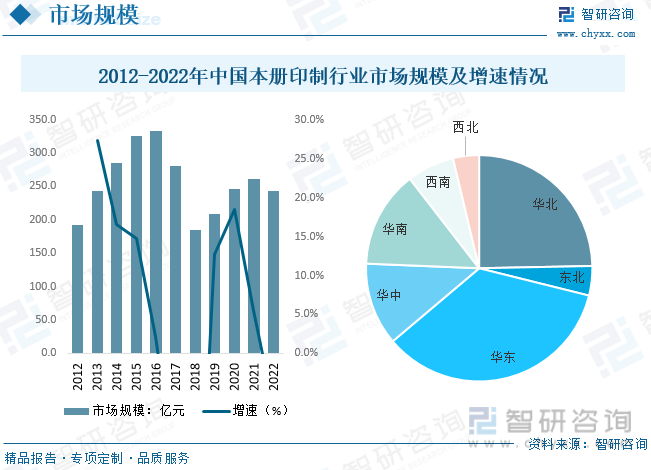

内容概况:近年来我国本册印制行业市场规模波动性变动,其一是本册印制上游受原材料纸桨等价格影响较大,其次本册印制行业处于成熟市场,市场竞争激烈。据统计,2022年中国本册印制行业市场规模约为242.5亿元,同比下降6.9%。市场布局方面,本册印制行业企业呈现出明显的地域性特征,以广东为中心的珠三角、以上海和江浙为中心的长三角和以京津为中心的环渤海三大地区形成了三大产业带。

关键词:本册印制、本册零售、文具

一、本册印制综述

本册印制,指由各种纸及纸板制作的,用于书写和其他用途的本册生产。主要包括两类:1)各种软硬抄本、练习本、日记本、螺旋簧本、地址本等;2)帐薄、相册、集邮册、效率手册、名片册、纪念册等。从生产流程来看,本册印制包括印刷、折叠、装订、切割和可能的后续处理步骤,以确保最终的印刷品符合设计和排版的要求。

二、本册印制行业发展背景

国家近几年陆续出台一系列支持教育、文化事业发展的政策,对文具消费起到鼓励作用;而针对文具制造、研发方面的政策有助于提高制造水平和集中度。

国家对教育投入持续增加,文具行业支持政策频繁涌现形成利好。国家教育经费从2013年的30364亿元增长至2022年的61344亿元,增速稳步上升,2022年国家教育总投入增速达6.0%。同时,教育投入占GDP比重约5.06%,近年来我国教育投入占GDP比重保持稳定,但是与发达国家9%、世界平均7%的教育投入占比对标还存在提升空间。

三、本册印制产业链

从产业链来看,本册印制行业上游主要为造纸业、塑料行业,上游行业的产量供给规模以及价格波动对本册印制行业原材料采购成本造成直接影响。下游市场主要为办公、学校市场。下游市场的规模以及消费群体数量是影响本册印制行业发展的关键因素。

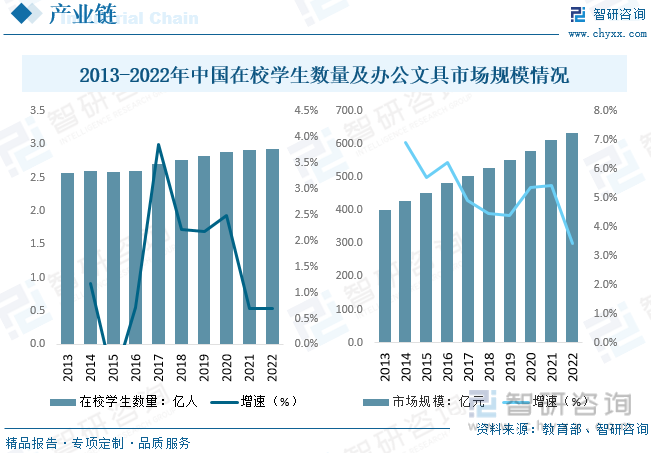

本册印制包括各类纸制品文具,是常见的日用消费品,直接服务于文化学习、办公及家居生活。从学校及办公市场来看,庞大的消费人群叠加高校扩招,在校生呈现小幅上升趋势。文具行业面向3亿左右的学生群体和1亿左右的办公群体,学生作为文具行业的主要消费群体,对于文具行业的销量将会形成助力。数据显示,2022年中国在校学生数量达到2.93亿人,同比增长0.69%。

相关报告:智研咨询发布的《中国本册印制行业发展战略规划及投资机会预测报告》

四、本册印制行业现状分析

从本册印制行业现状来看,近年来我国本册印制行业市场规模波动性变动,其一是本册印制上游受原材料纸桨等价格影响较大,其次本册印制行业处于成熟市场,市场竞争激烈。据统计,2022年中国本册印制行业市场规模约为242.5亿元,同比下降6.9%。市场布局方面,本册印制行业企业呈现出明显的地域性特征,以广东为中心的珠三角、以上海和江浙为中心的长三角和以京津为中心的环渤海三大地区形成了三大产业带,华东、华北、华南地区企业的本册印制装订量占到全国73.5%。

市场供需方面,数据显示,2022年我国本册印制行业市场产需量分别约为160.4、106.3万吨,分别同比下降3.5%、5.0%,我国本册印制市场对外出口量较大,约占30%左右。市场均价方面,2022年本册印制行业市场均价约为2.28万元/吨,受纸桨价格波动性上升。

五、本册印制行业竞争情况

从文具行业整体市场竞争来看,市场集中度处于较低水平,晨光市占率持续提升。据数据显示,2021年中国文具及办公用品行业CR5为31.2%,其中,得力集团市占率排名第一,达到9.7%;晨光股份排名第二,市占率为8.4%;齐心文具排名第三,市占率为7.2%;华贸集团及乐美文具分列第四、五名,市占率分别为5.1%、0.8%。自2013年以来,晨光股份市场份额稳步提升,从2013年的3.3%提升至2021年的8.4%,未来将持续提升。

本册印制行业产业集约程度较低。生产资源配置效率较低,散滥问题较为突出,中低端产能明显过剩,产品同质化严重,企业价格竞争激烈。规模以上重点本册印制企业数量占比仍然较低,缺乏具有国际竞争力的标志性骨干企业。浙江广博集团股份有限公司是国内较大型本册印制企业,据公司公告显示,2022年广博股份实现营业总收入24.86亿元,同比下降12.55%,净利润为-0.36亿元。2022年公司文具相关产品营收19.39亿元,占比77.97%,文具业务毛利率持续下降,2022年下滑至14.44%。

六、本册印制行业未来发展趋势

1、从产品属性方面而言,文具产品已经逐渐从单一的学习办公属性逐渐向学习办公、文化、娱乐等多元化属性发展,从以往的追求功能性为主向产品创意化、品种多样化,设计个性化,材质环保化方向发展。文具已经成为创意以及个性情怀的载体,文具产品中附加的流行元素和文化内涵,符合学生以及年轻办公族追求时尚、个性的消费潮流,精品文创类产品需求不断凸显,“传统文具”不断向“精品文创”演变。各类以文创和联名款为基础的精品文具不断涌现市场,比起同类产品有更高的商业附加值和利润空间,是品牌文具提升竞争力的利器。

2、从产品渠道而言,文具行业的下游渠道高度分散,传统的经销商模式仍是行业的主要销售方式之一。但是ToC零售端从线下零售模式向综合性电商、大型百货超市以及各类生活馆等精品店发展趋势明显。随着网购以及直播带货便利性的提升以及性价比优势的显现,线上销售正逐渐抢占线下零售市场份额,越来越多线下文具店,上线即时零售渠道,找寻业务增量。“文具外卖”在学汛期间尤其火爆,“即想即买即得”,已成当前主流消费趋势之一。而办公直销业务ToB端客户,办公用品采购也从专职人员自主采购模式逐渐向阳光化集约化采购发展。但是办公直销业务本身存在客户集中度高、企业议价能力弱等特点,产品毛利很难维持较高水平。

3、整体来看,我国文具行业整体规模保持长期稳定增长的趋势,在庞大的文具消费人群、快速增长的消费能力和办公集采业务发展等因素驱动下,国内文具行业有望以量稳价增的态势继续稳步发展。除此之外,伴随着国家生育政策的变更,消费升级等因素带来的多样化需求也将进一步刺激需求端的发展。相较发达国家,我国的文具行业市场在集中度上有较大提升空间,但过去依靠行业红利生存的中小企业经营压力逐渐加大,行业逐渐呈现向头部集中的趋势,具备研发、设计、制造、渠道等多方面优势的文具品牌企业有望进一步提升市场空间。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国本册印制行业发展战略规划及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国本册印制行业发展战略规划及投资机会预测报告

《2024-2030年中国本册印制行业发展战略规划及投资机会预测报告》共十三章,包含2024-2030年本册印制行业发展前景预测分析,2024-2030年中国本册印制行业投资风险预警,2024-2030年中国本册印制行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)