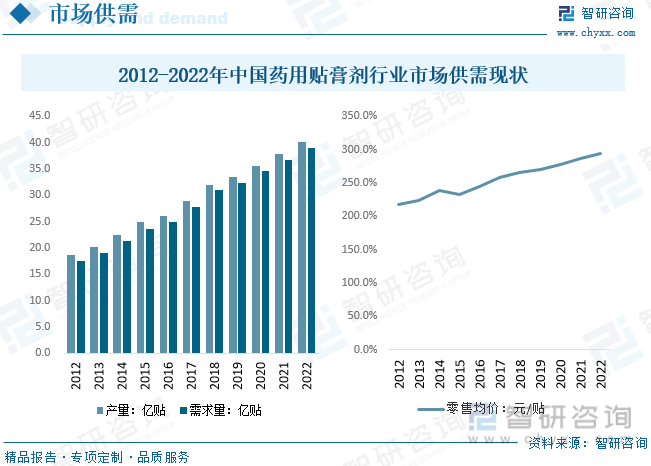

内容概况:自2012年来我国药用贴膏剂行业供需量持续提升,数据显示,2022年中国药用贴膏剂行业产需量分别约为40.0、39.0亿贴,分别同比增长5.8%、6.0%。产品均价方面,随着原材料中药材价格持续提升,药用贴膏剂产品价格提升,但是工艺技术的不断进步,以及企业规模化生产,药用贴膏剂产品价格上涨速度不快,2022年国内药用贴膏剂产品零售均价约为2.94元/贴。

关键词:贴膏剂、药用贴膏剂、膏药

一、药用贴膏剂综述

贴膏剂是指将原料药物与适宜的基质制成膏状物、涂布于背衬材料上供皮肤贴敷、可产生全身性或局部作用的一种薄片状制剂,是一种现代透皮给药制剂,近年来发展较快,具有透皮给药系统的所有特点,即无肝脏的首过效应、避免胃肠道破坏、毒副作用小、药效持久、使用方便等,但缺点是需克服皮肤的屏障作用,要求具有一定的黏附力和透皮率。包括凝胶膏剂、橡胶膏剂。

药用贴膏剂是一种经皮给药方式,指提取物、饮片和化学药物与适宜的基质和基材制成的供皮肤贴敷,可产生局部或全身性作用的一类片状外用制剂,包括橡胶膏剂、凝胶膏剂(也称巴布膏剂)和贴剂等。市场上常见的贴膏剂类型及产品如下:

二、药用贴膏剂行业发展背景

近年来,相关政策持续出台推动中医药的创新发展。根据CDE的数据,2021-2022年中药新药临床申报数量、上市申报数量、获批数量分别为53个和53个、11个和14个、12个和7个,与往年相比中药新药审评节奏加快且创新研发热情提振。同时我国颁布了多项关于支持、鼓励、规范中药材行业的相关政策,为行业的发展提供了良好的政策环境。

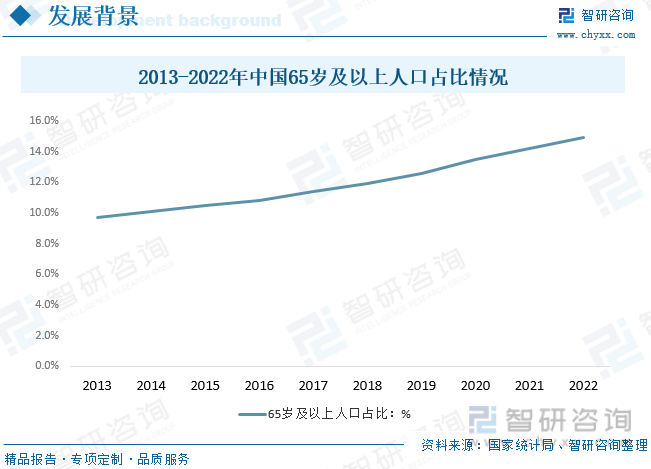

目前,我国药用贴膏剂主要用在镇痛抗炎领域,常见的身体疼痛包括颈肩腰背痛,急、慢性扭伤拉伤,骨关节炎等,易患人群包括长期伏案工作的上班族、运动爱好者以及中老年人。在人口老龄化和慢性病发病率逐年提升的背景下,药用贴膏剂市场发展前景广阔,需求有望进一步上升。据统计,2022年我国65岁及以上人口占比进一步达到14.90%,进入深度老龄社会。

三、药用贴膏剂产业链

贴膏剂行业产业链上游是中药材以及医用敷料;产业链中游是贴膏剂生产企业,将中药材加工成为贴膏剂;产业链下游是销售终端,贴膏剂经流通运输至医疗机构和药店销售,最终到达消费者手中。

我国作为世界上规模最大、品种最多、生产体系最完整的中药材生产大国,随着近年来中医药产业快速发展及种植面积不断增长,行业销售及成交金额持续提升,据统计,2021年我国中药材市场成交额达到1916.2亿元,同比增长15.1%,随着国内中药材价格持续增长,2022年国内中药材成交额预计达到2150.6亿元。药用贴膏剂下游销售渠道方面,零售渠道占据市场主体地位,近年来医院端销售占比提升,2022年国内医院端销售渠道占比约为34.6%。

相关报告:智研咨询发布的《中国药用贴膏剂行业发展现状调查及前景战略分析报告》

四、药用贴膏剂行业现状分析

药用贴膏剂由于使用方便,不粘皮肤,无橡胶硬膏的皮肤过敏反应,以及有较好的保湿性,易使皮肤角质层软化,从而有利于药物的吸收,在全球市场被广泛使用。数据显示,2022年全球药用贴膏剂行业市场规模约为91.2亿美元,同比增长4.5%。地区消费方面,亚太地区消费市场最大,达到31.8%,其次美国是全球药用贴膏剂市场占比最大的国家,美国市场消费占比约为25.3%。

就国内市场来看,我国药用贴膏剂主要是中药贴膏剂,中药贴膏剂通过经皮给药的方式可有效缓解骨痹、软组织损伤、附骨疽、关节炎、颈椎病等骨关节疾病的疼痛,延缓疾病进程,代表药物有消痛贴膏、云南白药膏、通络祛痛膏和骨通贴膏等。近年来中药贴膏剂市场规模逐步扩大,据统计,2022年我国药用贴膏剂行业市场规模约为114.4亿元,同比增长8.8%。

国内市场供需方面,自2012年来我国药用贴膏剂行业供需量持续提升,数据显示,2022年中国药用贴膏剂行业产需量分别约为40.0、39.0亿贴,分别同比增长5.8%、6.0%。产品均价方面,随着原材料中药材价格持续提升,药用贴膏剂产品价格提升,但是工艺技术的不断进步,以及企业规模化生产,药用贴膏剂产品价格上涨速度不快,2022年国内药用贴膏剂产品零售均价约为2.94元/贴。

五、药用贴膏剂行业竞争情况

目前,国内生产厂商较多的品种包括了麝香壮骨膏、关节止痛膏、伤湿止痛膏、狗皮膏、伤湿祛痛膏,上述5个品种的生产厂家超过200家。北京同仁堂股份、天津达仁堂京万红药业、哈药集团制药六厂、桂林天和药业股份、武汉健民药业集团股份、河南羚锐制药股份、杭州朱养心药业、广州白云山何济公制药等企业是贴膏剂的主要生产厂商。

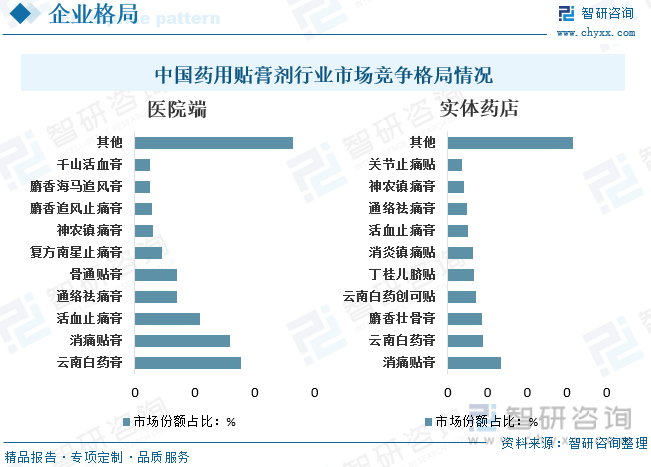

具体从市场份额来看,公立医疗机构终端方面,TOP10产品市场份额合计超过70%,市场集中度较高。从治疗类别来看,全部为骨科止痛用药,其中有7个是独家产品,涉及云南白药、奇正藏药、羚锐制药等7家企业;城市实体药店终端,TOP15产品市场份额合计达83%,其中有7个是独家产品,涉及奇正藏药、云南白药、羚锐制药等6家企业。从治疗类别来看,骨科止痛用药最多,有11个。从品牌数量来看,羚锐制药最多,有5个,包括通络祛痛膏和“两只老虎”系列。

六、药用贴膏剂行业未来发展趋势

1、2020年12月,国家药品监督管理局发布的《关于促进中药传承创新发展的实施意见》,对促进中药产业发展相关内容的进一步细化,涵盖了中药审评审批、研制创新、安全性研究、质量源头管理、生产全过程质量控制、上市后监管、品种保护等以及中药的法规标准体系、技术支撑体系、人才队伍、监管科学、国际合作等内容。政策对于加强中药上游管理,建立可溯源头体系,对保证中药材质量稳定具有重要意义,意见明确指出中药未来的发展方向与创新方式,也将有效带动中药发展进入新的阶段。政策因素将推动医药领域的低端供给和无效供给不断减少,而人口老龄化给骨科、心脑血管等慢性病用药带来了显著的增量需求,推动贴膏剂行业集中度进一步提升。

2、近两年,国内企业逐渐加大了对高端产品的研发力度,尽管贴剂类产品高端市场主要由外资企业占领,但国产贴剂类产品正在发生着质的变化。北京泰德制药股份的氟比洛芬巴布膏、北京紫竹药业的睾酮贴剂、武汉兵兵药业的吲哚美辛巴布膏、贵州源和药业的血压安巴布膏、抚顺澎健药业的氨来呫诺口腔贴片、河南羚锐制药股份的芬太尼透皮贴剂等品种在市场上逐渐活跃起来。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国药用贴膏剂行业发展现状调查及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国药用贴膏剂行业发展现状调查及前景战略分析报告

《2024-2030年中国药用贴膏剂行业发展现状调查及前景战略分析报告》共十章,包含中国药用贴膏剂行业重点企业分析,2024-2030年中国药用贴膏剂的发展前景及趋势,中国药用贴膏剂行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)