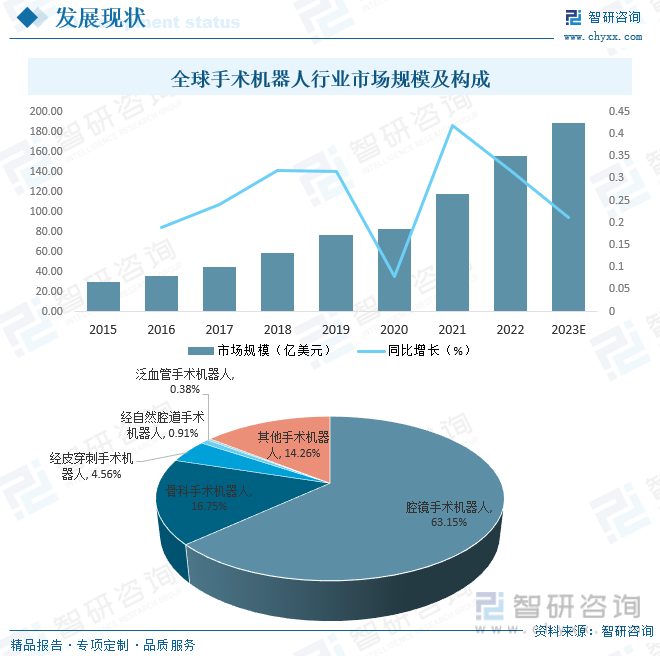

内容概况:随着现代科技的不断进步以及医疗技术的发展,机器人技术在医疗领域应用持续深入,近年来全球手术机器人市场需求持续增长,市场规模高速扩张,2020年全球手术机器人行业市场规模达83.21亿美元,其中,腔镜手术机器人占63.15%,骨科手术机器人占16.75%,经皮穿刺手术机器人占4.56%,经自然腔道手术机器人占0.91%,泛血管手术机器人占0.38%,未来全球手术机器人行业市场规模将继续保持增长趋势,预计2023年有望突破180亿美元。

关键词:手术机器人行业发展背景、手术机器人市场现状、手术机器人发展趋势

一、概述

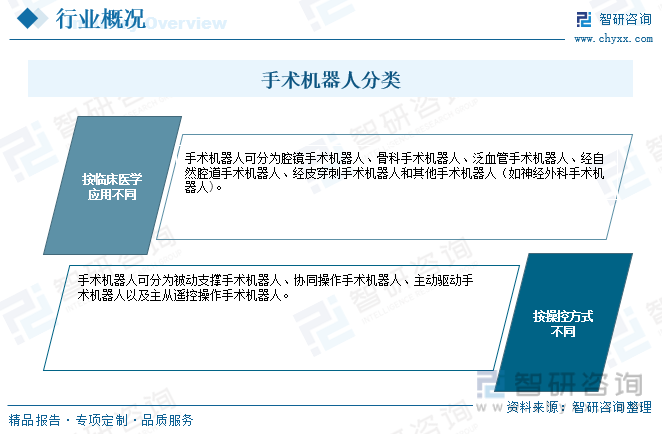

手术机器人是一种高科技医疗设备,旨在协助医生进行外科手术,提供更精确、稳定和微创的操作,它们通常包括机械臂、摄像头和精确的工具,可以通过医生的控制来执行手术任务。按临床医学应用不同,手术机器人可分为腔镜手术机器人、骨科手术机器人、泛血管手术机器人、经自然腔道手术机器人、经皮穿刺手术机器人和其他手术机器人(如神经外科手术机器人)。按操控方式不同,手术机器人可分为被动支撑手术机器人、协同操作手术机器人、主动驱动手术机器人以及主从遥控操作手术机器人。

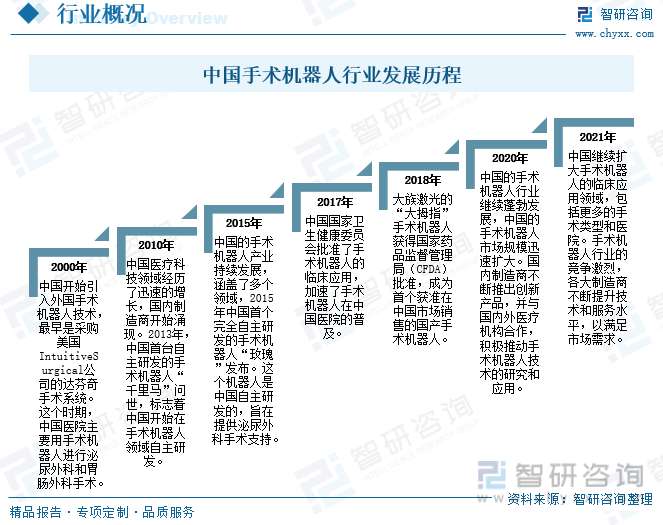

中国手术机器人行业在过去几十年里经历了快速发展,取得了显著进展,逐渐崭露头角,随着技术的不断成熟和市场需求的增长,中国手术机器人行业有望继续发展壮大,并为医疗领域带来更多的创新和改进。

二、市场政策

近年来中国政府部门发布一系列政策,支持、鼓励和规范手术机器人行业发展,《中国制造2025》,鼓励新一代信息技术、高端装备、新材料、生物医药等战略重点,引导社会各类资源集聚,推动优势和战略产业快速发展。其中,针对高性能医疗器械领域,重点发展影像设备、医用机器人等高性能诊疗设备,全降解血管支架等高值医用耗材,可穿戴、远程诊疗等移动医疗产品。2021年《国务院关于深化“证照分离”革进一步激发巿场主体发展活力的通知》,指出:社会办医疗机构乙类大型医用设备配置许可实行告知承诺制﹔自由贸易试验区内社会办医疗机构乙类大型医用设备配置由审批改为备案管理﹔进一步优化社会办医疗机构甲类大型医用设备配置许可审批服务。

相关报告:智研咨询发布的《中国手术机器人行业发展现状调查及前景战略分析报告》

三、发展现状

随着现代科技的不断进步以及医疗技术的发展,机器人技术在医疗领域应用持续深入,近年来全球手术机器人市场需求持续增长,市场规模高速扩张,2020年全球手术机器人行业市场规模达83.21亿美元,其中,腔镜手术机器人占63.15%,骨科手术机器人占16.75%,经皮穿刺手术机器人占4.56%,经自然腔道手术机器人占0.91%,泛血管手术机器人占0.38%,未来全球手术机器人行业市场规模将继续保持增长趋势,预计2023年有望突破180亿美元。

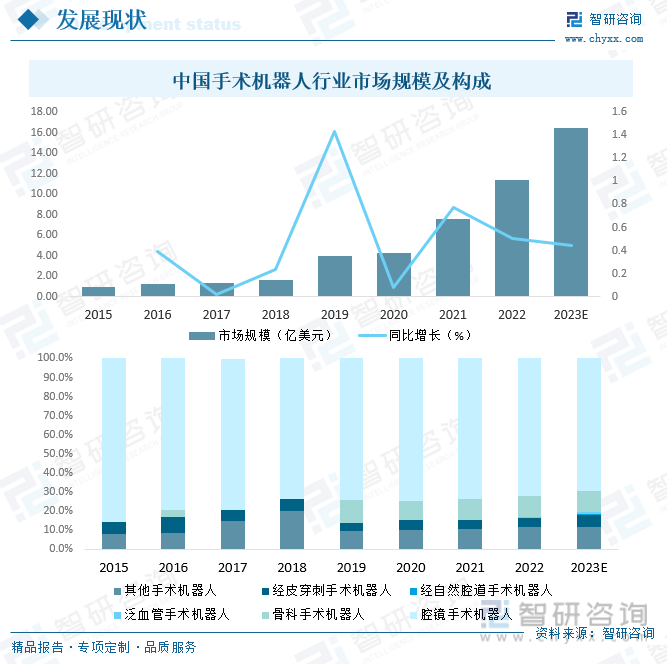

从国内市场来看,近年来中国政府一直在鼓励医疗科技创新和医疗改革,在市场政策加持下,近年来中国手术机器人技术的研发持续深入,应用领域不断拓展,市场规模持续扩张,2020年中国手术机器人行业市场规模达4.25亿美元,其中腔镜手术机器人占74.9%,骨科手术机器人占10.0%,经皮穿刺手术机器人占4.9%,未来随着5G商用化时代来临,利用手术机器人+5G完成远程手术的案例也逐渐增加,5G+手术机器人有望促进中国基层医疗服务能力的建设加速,在医疗卫生事业体制改革,分级诊疗、基层医疗能力建设加速的大背景下,具有广阔的前景,同时,各地方政策也积极的推动5G应用的深化与示范,出台众多支持和鼓励政策,中国手术机器人市场有望获得长足发展,预计2023年中国手术机器人行业市场规模有望突破16亿美元。

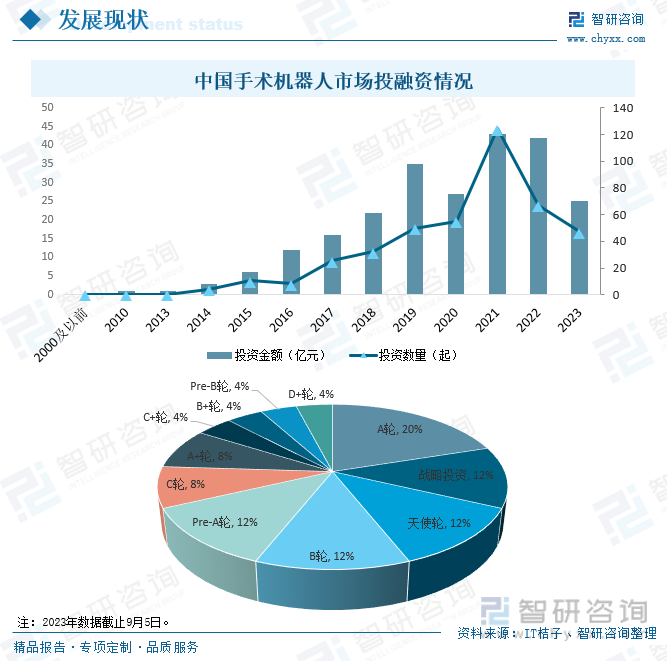

随着中国手术机器人市场的高速发展,吸引了一大批投资者的青睐,2022年中国手术机器人市场共发生42起投融资事件,投融资额完成67.04亿元,2023年1月1日至9月5日中国智能汽车市场共发生25起投融资事件,投融资额已完成47.16亿元,从投资轮次分布来看,A轮占20%,战略投资占12%,天使轮占12%,B轮占12%,Pre-A轮占12%,C轮占8%,A+轮占8%,C+轮占4%,B+轮占4%,Pre-B轮占4%,D+轮占4%,资本市场的持续繁荣,带动全产业链受益。

四、代表企业分析——微创医疗

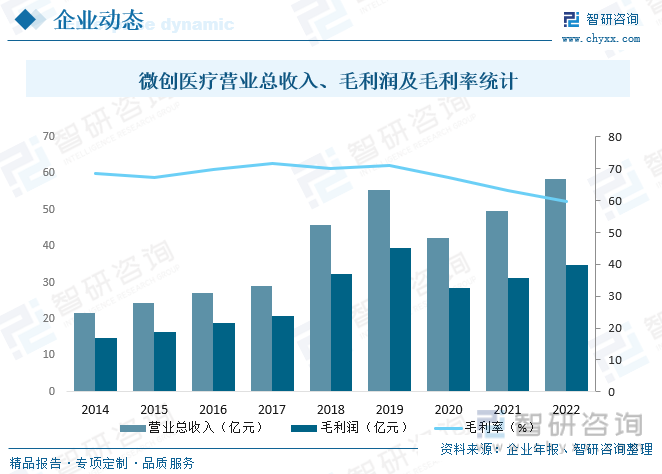

微创医疗科学有限公司于1998年成立于中国上海张江科学城,是一家创新型高端医疗器械集团,在中国上海、苏州、嘉兴、深圳,美国孟菲斯,法国巴黎近郊,意大利米兰近郊和多米尼加共和国等地均建有主要生产(研发)基地,形成了全球化的研发、生产、营销和服务网络。微创致力于提供能延长和重塑生命的可普惠化真善美方案。微创已上市产品400余个,覆盖心血管及结构性心脏病、电生理及心律管理系统、骨骼与软组织修复科技、大动脉及外周血管疾病、脑血管与神经调控科学、外科急危重症与机器人、内分泌管理与辅助生殖、泌尿妇科消化呼吸疾病、耳鼻口眼体等塑形医美、体外诊断与体内外影像、体内实体肿瘤治疗科技、失眠抑郁症及康复医疗十二大业务集群。其旗下子集团上海微创医疗机器人(集团)股份有限公司,2014年开始研发腔镜手术机器人(作为集团的内部孵化项目),2015年在中国成立公司,并开始研发鸿鹄骨科手术机器人。致力于面向微创伤手术最前沿发展需求,运用机器人、智能控制、传感与信息领域的前沿研究和产业集成,创新性提供能够延长和重塑生命的机器人智能手术全解方案,引领机器人手术的成熟与发展,塑造机器人智能手术时代。2022年微创医疗营业总收入达58.56亿元,毛利润34.95亿元,毛利率为59.68%。

五、发展趋势

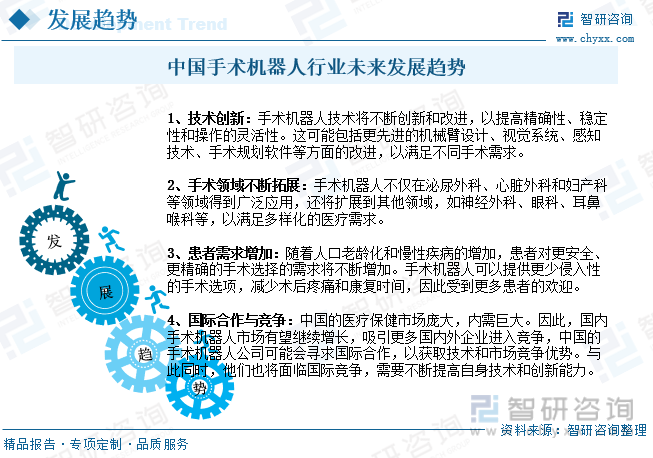

近年来中国的老龄化人口不断增加,慢性疾病的发病率也在上升,这导致了对更精确、安全和少侵入性的手术机器人需求增加,应用领域不断拓展,未来中国手术机器人行业具有巨大的发展潜力,未来中国手术机器人技术将不断创新和改进,以提高精确性、稳定性和操作的灵活性,另外,国内手术机器人市场有望继续增长,吸引更多国内外企业进入竞争,中国的手术机器人公司可能会寻求国际合作,以获取技术和市场竞争优势。与此同时,他们也将面临国际竞争,需要不断提高自身技术和创新能力。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国手术机器人行业发展现状调查及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国手术机器人行业发展现状调查及前景战略分析报告

《2024-2030年中国手术机器人行业发展现状调查及前景战略分析报告》共十三章,包含手术机器人行业投资机会与风险,手术机器人行业投资战略研究, 2024-2030年手术机器人行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。