内容概况:从上世纪90年代开始,中国政府重视国内氯碱工业的发展,并致力于提升工业技术水平,使得烧碱行业得以快速发展。到2006年底,中国已成为全球烧碱产能最大的国家。根据中国氯碱工业协会的数据,2016年至2022年期间,中国烧碱产能从3945万吨增长至4658万吨。随着产能的不断增加,中国近年的烧碱产量也在持续增长。然而,全球烧碱市场受到多种因素的影响,包括市场景气程度、经济形势、"氯碱平衡"制约、新增产能数量以及设备障碍等,2022年中国的烧碱产量增幅有所放缓。数据显示,2022年中国的烧碱产量为3981万吨,同比增长2.29%。未来,随着碳中和目标的持续推进,烧碱作为典型的高碳排放行业将面临更多政策限制。因此,预计中国烧碱产能的发展将处于低速阶段。政府加大对高碳排放行业的限制措施,推动行业向绿色、低碳方向发展,包括加强资源节约型和环境友好型的生产技术研究,鼓励企业进行结构调整和转型升级,以适应碳中和目标的要求。

关键词:烧碱、氯碱平衡、原盐、氧化铝、碳中和

一、全球烧碱市场规模

烧碱是一种常用的化学物质,它是氢氧化钠的俗称,也叫苛性钠或火碱。因为它具有较强的腐蚀性和强碱性,因此在很多行业中都有广泛的用途。它可以作为酸中和剂、配合掩蔽剂、沉淀剂、显色剂、皂化剂、去皮剂、洗涤剂等使用,这些用途非常广泛。同时,烧碱还有潮解性,会吸收空气中的水蒸气并与二氧化碳发生反应。因此,它需要储存在阴凉、干燥、通风良好的库房中。从外观上,它可以分为液碱和固碱两种。烧碱是一种重要的化工原料,它可以用于许多行业,如造纸、染料、制造肥皂、人造丝、木材加工、食品加工、石油加工、制铝以及机械工业等。

在过去几年中,全球的烧碱产能一直在4-6%的增速范围内波动。而特别是在2012年,全球的烧碱产能扩张幅度相对较大,增速接近10%。然而,从2013年开始,全球烧碱的增速逐渐放缓,并在2016年触底之后重新形成增长态势。截至2022年底,全球烧碱产能已经达到10352万吨,同比增长2.54%。在产量方面,2012年至2022年全球烧碱产量呈现上升趋势,2022年全球烧碱产量达到8717万吨,同比增长6.55%。这些数据显示全球烧碱行业的持续发展和增长趋势。

亚洲、北美和西欧是烧碱产能主要集中的地区。在这些地区中,亚洲拥有全球最大的烧碱产能,约占全球的63.7%。其中,中国是全球烧碱产能最大的国家,占比约为45.6%。除中国外,日本和韩国也是烧碱产能较大的国家。此外,印度的烧碱产能已经超过韩国。这些地区的烧碱产能在全球范围内具有重要的影响力。在北美地区,烧碱产能占比约为15%,而美国是北美地区烧碱产能和产量的主要贡献者,占比达到98%。由于美国页岩革命的影响,该国的发电成本下降,电力成本约占烧碱生产成本的60%。因此,美国在烧碱产业具备竞争优势。此外,美国通过页岩气制取乙烯,进而生产聚氯乙烯(PVC),实现了氯碱平衡。在西欧地区,烧碱产能占比约为12%,其中德国是该地区烧碱产能的重要集中地,约占欧洲烧碱产能的45%。

需求上,近十年全球烧碱需求基本维持在正增长水平状态,尽管2020年受到全球新冠疫情影响导致需求缩减,其中,近两年增速较快,截止到2022年底,全球对烧碱的需求总量达到了8452万吨。在全球范围内,烧碱的需求主要集中在亚洲、欧洲和北美洲这几个地区。而在这些地区中,亚洲是对烧碱需求量最大且增速最快的地区,根据统计数据,截至2022年底,亚洲对烧碱的年度需求量超过了5300万吨,占全球总需求的62.8%。在亚洲地区,中国是烧碱需求量最集中的国家。而在欧洲地区,烧碱的需求量与北美地区相当,2022年的需求量约为1235.5万吨,占全球总需求的14.6%。值得一提的是,欧洲对烧碱需求的增长主要集中在化工、纸浆和皂业等领域,这些领域需要大量的烧碱作为原料来进行生产和加工;北美占全球烧碱总需求量的11%,其中主要集中在美国,其主要下游包括化工、纸浆和造纸等。总体而言,亚洲和北美存在烧碱供应过剩的情况,而南美洲、非洲和大洋洲存在烧碱供应缺口。烧碱的主要流出地为产能集中的地区,包括美国、东北亚、西北欧和中东。

相关报告:智研咨询发布的《中国烧碱行业市场调查研究及未来趋势预测报告》

二、中国烧碱市场规模

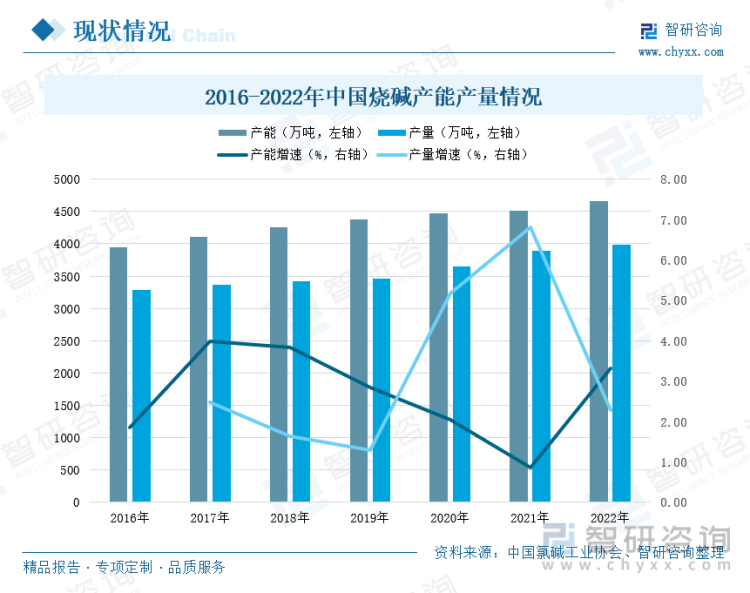

从上世纪90年代开始,中国政府重视国内氯碱工业的发展,并致力于提升工业技术水平,使得烧碱行业得以快速发展。到2006年底,中国已成为全球烧碱产能最大的国家。根据中国氯碱工业协会的数据,2016年至2022年期间,中国烧碱产能从3945万吨增长至4658万吨。随着产能的不断增加,中国近年的烧碱产量也在持续增长。然而,全球烧碱市场受到多种因素的影响,包括市场景气程度、经济形势、"氯碱平衡"制约、新增产能数量以及设备障碍等,2022年中国的烧碱产量增幅有所放缓。数据显示,2022年中国的烧碱产量为3981万吨,同比增长2.29%。未来,随着碳中和目标的持续推进,烧碱作为典型的高碳排放行业将面临更多政策限制。因此,预计中国烧碱产能的发展将处于低速阶段。政府加大对高碳排放行业的限制措施,推动行业向绿色、低碳方向发展,包括加强资源节约型和环境友好型的生产技术研究,鼓励企业进行结构调整和转型升级,以适应碳中和目标的要求。

从烧碱企业的角度来看,中国的烧碱行业集中度相对较低。前十家企业的总产能为918万吨/年,占据了整个行业产能的约20%左右。截至2022年,中国共有164家烧碱生产企业,分布在全国28个省(市、自治区)。氯碱企业的规模和分布比较分散,主要企业的产能集中在10万至50万吨之间。其中,产能在10万至30万吨之间的企业数量最多,占比为46.3%,其产能占比为29.2%。而产能在100万吨以上的企业仅有4家,占比为10.4%。这四家企业分别是新疆中泰、信发集团、大地盐化和新疆天业。随着碳中和目标的推进,政府在未来将加强对烧碱行业的整合和监督,鼓励企业进行合作并进行产能优化,这将有助于提高行业集中度,促进资源的更加有效利用,并推动行业向更加环保、高效的方向发展。

因基础化工品的经济附加值不足,运输费用相对较高。在氯碱工业中,生产需要产业链上下配套项目共同进行,以提高生产效率、降低成本,从而提升利润。因此,烧碱生产企业相对集中于原盐资源丰富、产能高的地区,行业呈现出区域性分布。从生产区域分布来看,华东、华北、西北地区为我国烧碱主要生产区域,2022年,三地区烧碱产能占比分别为49.88%、17.21%、14.07%,共计81.16%。分省份来看,主要集中在山东、内蒙、江苏、新疆,其中山东地区依托丰富的原盐资源和当地较为发达的氧化铝行业成为中国烧碱产能占比最大的省份。而内蒙和新疆地区则是因为当地煤资源丰富,电力成本较低,因此也有较多的烧碱产能。江苏地区则是由于下游医药、石油化工、精细化工、农药、印染等需求丰富,使得其烧碱产能同样不低,此外该地区烧碱出口也相对较多。

我国既是烧碱生产大国又是消费大国,2015年,受化工行业供给侧改革及环保政策影响,烧碱行业自身及下游部分行业均进行了供给侧改革的结构化调整,烧碱产量及需求量均出现负增长,需求量降至2833.9万吨,环比下降4.4%。随后中国烧碱需求量进入稳定增长期,2016年以来,我国烧碱消费量稳定在3000万吨/年以上规模。2022年,因出口需求释放及国内需求坍塌,烧碱表观消费量环比下降至3631.65万吨,同比下降3.27%。就烧碱贸易而言,可以分为液碱和固碱两大类。液碱一般在运输半径不超过300公里的范围内销售,主要满足省内区域市场需求,很少进行远距离运输。因此,不同地区的液碱价格差异较大。华南地区的液碱价格通常显著高于华北和华东地区。相比之下,固碱的生产主要集中在西北地区,该地区的烧碱需求量较低,因此需要进行长途运输以满足东南地区的消费需求。

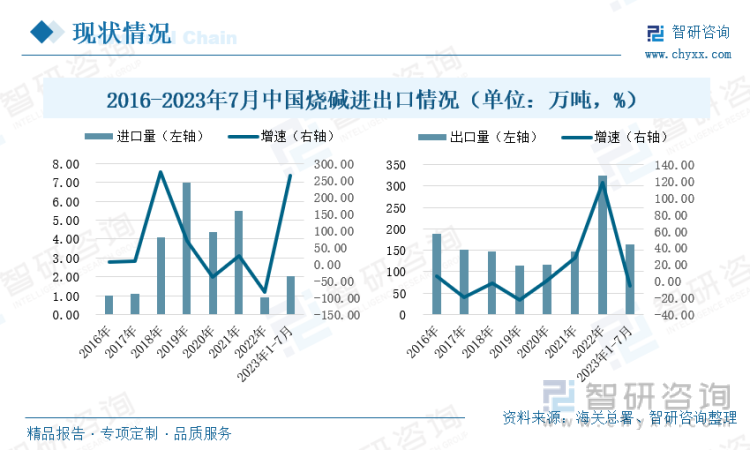

2016-2022年,我国烧碱行业贸易进出口规模波动较大,但一直保持贸易顺差的状态。整体而言,中国烧碱出口量整体呈现上升趋势,但随着2019年以前国内供给侧改革如火如荼的进行以及下游需求的稳步增长,中国烧碱出口量稳步减少,产量更多的用于满足国内市场需求;然而,自2020年至今,伴随着欧洲能源危机和海外能源价格大涨,海外烧碱价格持续上行,导致中国烧碱的出口量再次大幅增长,增速远超历史数据。2022年,中国烧碱的产量为3981万吨,进口量为0.89万吨,同比减少83.73%,出口量为324万吨,同比增长118.72%,净出口为323万吨,净出口占产量的8.14%,这表明中国烧碱的自给率非常高。然而,随着美联储加息带来的外需疲软和海外能源价格回落,2023年1-7月,我国烧碱进口量为2.03万吨,同比增长265.41%,出口量为164万吨,同比减少6.03%。主要是因为国内对液碱需求的增加所致,但总体而言,中国烧碱行业在贸易方面存在波动,但由于国内需求稳定和自给率高,中国仍然是净出口烧碱的国家。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国烧碱行业市场调查研究及未来趋势预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国烧碱行业市场调查研究及未来趋势预测报告

《2024-2030年中国烧碱行业市场调查研究及未来趋势预测报告》共九章,包含烧碱行业领先企业经营形势分析 ,2024-2030年烧碱行业前景及投资风险,烧碱行业研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。