内容概要:2018年,我国苹果种植面积轻微下降,受年初恶寒气候的影响,果树霜冻降低花苞受精率,从而影响产量,我国苹果产量为3923.34万吨,同比下降5.21%。随着我国苹果品种结构不断优化,果树种植技术不断革新,优质果率大幅提升,2021年我国苹果种植面积有所下降,但苹果产量达4597.34万吨,同比增长4.33%。

关键词:苹果行业产业链、苹果发展现状、苹果进出口

一、上游产业升级,苹果行业向绿色农业转型

苹果是最常见的水果之一,苹果树属于蔷薇科,落叶乔木,叶椭圆形,有锯齿。其果实球形,味甜,口感爽脆,且富含丰富的营养,是世界四大水果之冠。苹果通常为红色,也有黄色和绿色。原产欧洲及亚洲中部,栽培历史已久,全世界温带地区均有种植。中国辽宁、河北、山西、山东、陕西、甘肃、四川、云南、西藏常见栽培,适生于山坡梯田、平原矿野以及黄土丘陵等处。

苹果上游为苹果种、化肥、农药、农耕机械等。中游为苹果种植和采摘,苹果种植过程是将苹果种在室内育苗后选择合适的种植地点移栽,移栽后对苹果树幼苗进行追肥,通常情况下苹果幼苗栽种后2-3年开始结果,苹果树在栽种后可有15-50年寿命。当前我国苹果采摘机械技术还不够成熟,绝大部分依赖于人工手动采摘或人工借助工具采摘,极少地区使用仿生机械臂和机器人进行采摘实验。下游为苹果轻加工和深度加工的产物,如通过无水化处理得到的果干、果脯,经过发酵、杀菌处理的苹果汁、苹果醋、苹果酒等。最终经过商超、社区团购等渠道流通到消费者手中。

化肥、农药等农业化学品长期过量使用,会导致我国种植土壤无法保持养分平衡,土壤中适合作物生长的有机物质含量下降,化肥、农药当中的有害物质融入土壤和地下水后,使土壤和水环境污染问题日益突出,有毒物质残留也给居民用水等日常生活带来严重的安全隐患。中共中央、国务院《关于实施乡村振兴战略的意见》明确指出:要“加强农业面源污染防治,开展农业绿色发展行动,实现投入品减量化、生产清洁化、废弃物资源化、产业模式生态化。”2016年以来,我国农用氮、磷、钾化学肥料和化学农药原料产量整体呈现下降趋势,2018年,我国化肥产量为5459.6万吨,同比下降5.2%,农药原料产量为208.3万吨,同比下降9.5%;2023年7月,我国化肥产量为3250.9万吨,较2022年同期增长0.1%,农药原料产量为144.4万吨,较2022年同期下降7.8%。我国农业绿色化发展导致化肥、农药等苹果养殖过程中所需的原材料产量下降,国家出台相关政策支持推进新型肥料、农药等的研发和应用,提高农药和化肥的使用效率,同时对土壤、水源污染最大限度减小,从而促使我国果农减少传统农药、化肥的投放量,改变种植策略,实施更环保的种植方式。

相关报告:智研咨询发布的《中国苹果行业市场竞争态势及投资方向分析报告》

二、苹果需求市场持续扩张,产量不断增长

我国是全球最大的苹果生产国, 2018年我国苹果种植面积为193.86万公顷,同比下降0.43%;2021年我国苹果种植面积达197.54万公顷。渤海湾产区、西北黄土高原产区、黄河故道和秦岭北麓产区、西南冷凉高地产区为我国苹果四大产区,其中以陕西为代表的西北黄土高原产区地势较高,白天日照充足,昼夜温差;以山东烟台为代表的渤海湾产区雨水充足,气候适宜,土壤肥沃,是我国最适宜种植苹果的两大产区,已经成为中国苹果产业发展的标杆,两个区域苹果栽培面积分别占全国的44%和34%。据统计,2022年陕西省苹果果园面积达924.1万亩。未来,随着我国种植技术不断革新,高产、高质量的品种逐渐增多,我国苹果适宜生长区种植面积将持续增大。

中国苹果产量位居全球第一,平均年产量是全球苹果产量的50%以上,是全球苹果产量主要供应国之一,2018年,我国苹果种植面积轻微下降,受年初恶寒气候的影响,果树霜冻降低花苞受精率,从而影响产量,我国苹果产量为3923.34万吨,同比下降5.21%。随着我国苹果品种结构不断优化,果树种植技术不断革新,优质果率大幅提升,2021年我国苹果种植面积有所下降,但苹果产量达4597.34万吨,同比增长4.33%。近年来,苹果汁、苹果醋等苹果加工产品深受大众喜爱,促使我国苹果加工行业日渐兴起,下游行业的整体发展促进我国苹果生产持续增长。

苹果是人们最喜爱的水果之一,我国人口不断增长,国民生活条件日渐改善,健康饮食的观念深入人心,对苹果的需求量逐渐提升,2019年,我国苹果表观需求量为4157.95万吨,同比增长9.38%。部分国家因气候影响或培育不善,苹果生产供不应求,从而加大对中国苹果的进口,我国苹果出口量逐年增长,2022年,我国苹果表观需求量为4681.41万吨,同比增长4%。苹果口感清脆可口,且丰富的维生素能够满足人体所需,随着人们对于健康问题的日渐重视,国外进口需求也在逐渐增多,我国苹果表观需求量持续上涨。

在中国,最常见的苹果品种就是红富士苹果、国光苹果、黄元帅苹果(金冠苹果)、红星苹果等,其中富士苹果具有晚熟、质优、味美、耐贮等优点,因此果农种植意愿较高,我国富士苹果种植面积占全国苹果种植面积的70%左右。从2022年8月至2023年7月近一年富士苹果的批发价和零售价来看,我国苹果价格季节性波动,2022年10月-12月,富士苹果开始进行采摘售卖,市场供大于求,价格开始下降,2022年10月,我国富士苹果批发价为8.32元/公斤,同比下降2.23%,市场零售价为13.11元/公斤,同比下降1.37%,批发价与零售价差4.79元。2023年1-7月,富士苹果生产旺季结束,价格上下波动,整体呈现上升趋势,2023年1月,我国富士苹果批发价为8.83元/千克,同比增长4.87%,零售价为13.4元/千克,同比增长2.92%。预计2023年8-12月我国富士苹果价格呈下降趋势。

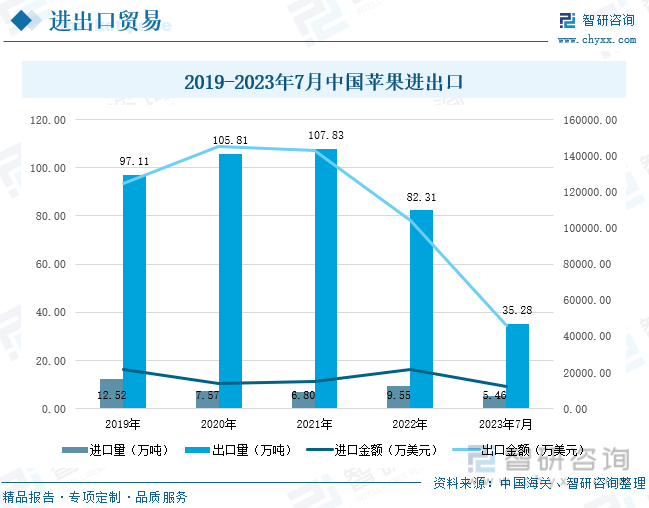

三、进出口受国内外局势影响明显,山东省为我国苹果出口大省

随着苹果种植技术的普及、推广以及优良苹果品种的选育和引进,我国苹果种植面积和年产量逐步提高,已经成为世界上最大的苹果生产国,在世界苹果生产中占有重要地位。2020年,全球“疫情”席卷的局势下,我国苹果总出口量达105.81万吨,同比增长8.96%;2022年下半年中国“疫情”反复,产业链受损严重,劳动力办公效率降低,国内外交易不流通,我国苹果出口量为82.31万吨,同比下降23.67%;2023年7月我国苹果出口量为35.28万吨。2022年我国苹果进口量为9.55万吨,同比增长40.44%;2023年7月我国苹果进口量为5.46万吨,预计2023年我国苹果出口量持续降低,进口量增加。

我国苹果品种以红富士为主,其他苹果种植面积及产量较少,部分品种适应原产地气候及种植方式,口感更好,在中国本土种植成本过大,因此我国选择从原产地进口来满足消费者的需求。2023年1-7月,我国苹果进口量最大的国家为新西兰,进口量为3.28万吨,占中国苹果总进口量的60%,进口金额为8929.03万美元;其次为南非,进口量为1.32万吨,占总进口量的24%,进口金额为1774.08万美元。科学技术的进步推动苹果养殖走向智能化、多样化,气候模拟、温室栽培等技术日益成熟,我国进口品种苹果移栽成功率逐渐提高,苹果进口量减少。

中国新鲜水果主要出口地为东南亚地区和俄罗斯,向欧美发达国家出口的鲜苹果数量较少。同时,世界各国都在逐渐提高对农产品的检验检疫的标准从而提高对农产品进口的门槛,这也成为中国苹果出口所面临的重大考验。2023年1-7月我国苹果出口量最多的国家为印度尼西亚和泰国,出口量分别为4.98万吨和4.81万吨,各占中国总出口量的14%,出口印度尼西亚的金额为6722.60万美元,出口泰国的金额为6782.68万美元;其次为菲律宾和越南,出口量分别为4.79万吨和4.61万吨,各占中国总出口量的13%,出口菲律宾的金额为6287.66万美元,出口越南的金额为5738.42万美元。世界经济开始恢复,各国解除封控,旅游业回春促进东南亚各国游客骤增,对各类水果的需求量增加,中国作为全球苹果最大的产地之一,未来中国苹果出口的主要方向依旧是东南亚各国。

从2023年1-7月我国苹果进出口省份来看,我国进口量最多的省份为广东省,广东省地势较低,常年高温多雨,气候湿热,种植苹果口感青涩,主要依赖本土其他省份供应和进口满足需求,进口量为33724.71吨,占全国苹果进口量的61.76%;山东气候适宜,降水丰富,冬夏温差较小,光照充足,拥有较好的土壤质量,含有机物质及营养成分较多,同时山东地区以平原为主,地势开阔,有利于苹果的规模化种植。我国山东省苹果产量全国第一,主要用于本土供应和出口,2023年1-7月,出口量为219260.93吨,占全国苹果出口量的62.17%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国苹果行业市场竞争态势及投资方向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国苹果行业市场竞争态势及投资方向分析报告

《2024-2030年中国苹果行业市场竞争态势及投资方向分析报告》共十六章, 包含中国苹果加工企业运营分析,2024-2030年中国苹果产业发展趋势及前景分析,2024-2030年中国苹果行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。