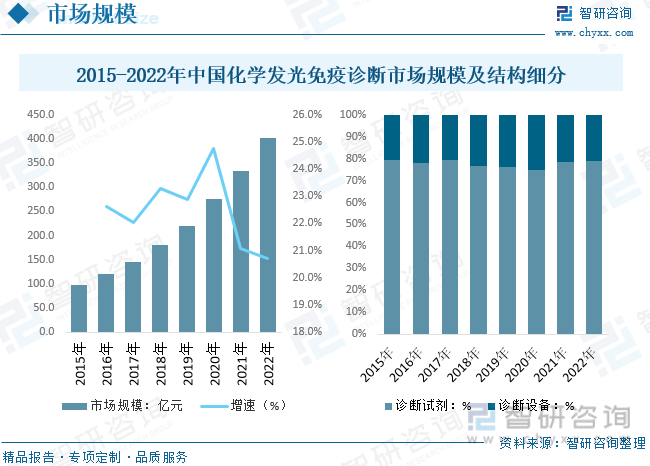

内容概况:化学发光免疫诊断作为一种高灵敏度和特异性的技术,能够快速准确地检测病原体和生物标志物,因此在疫情防控中扮演了重要角色。数据显示,2022年中国化学发光免疫诊断市场规模达到402.2亿元,同比增长20.7%,增速快于全球,国内市场仍以免疫诊断试剂为主,2022年中国化学发光免疫诊断试剂市场规模占比79.0%。

关键词:化学发光、免疫诊断、体外诊断

一、化学发光综述

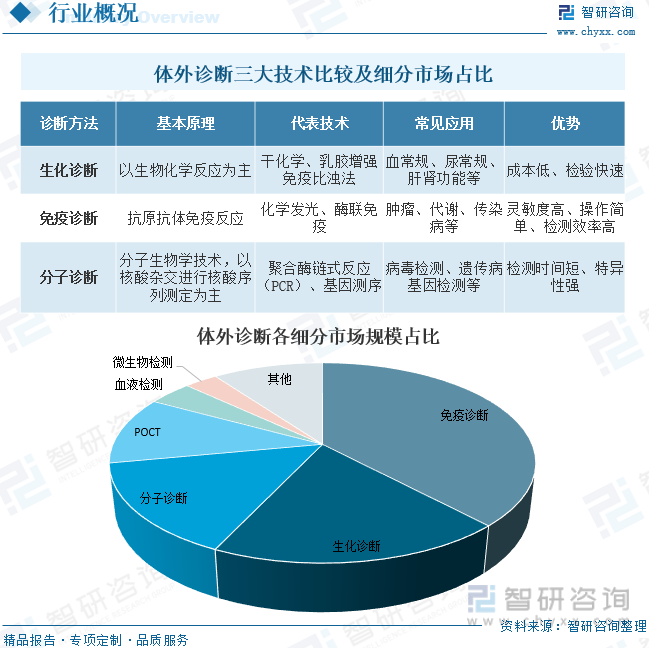

体外诊断是疾病预防、诊断、治疗中必不可少的医学手段。临床诊断信息大约80%来自于体外诊断,体外诊断能够影响约60%的临床治疗方案。体外诊断技术分类可分为生化诊断、免疫诊断、血糖诊断、微生物学、血液学、分子诊断等,目前临床应用的主流技术为生化诊断、免疫诊断和分子诊断。根据数据显示,我国体外诊断行业市场中,占比最高的为免疫诊断,占比达38%,其次为生化诊断和分子诊断,占比分别为19%和15%。

免疫诊断特异性优势明显,临床中应用广泛,是目前最为主流的诊断方法。免疫诊断基本原理是抗原与抗体特异性反应,不同技术间区别在于抗原、抗体标记物以及最终定量检测反应信号所用的方法。免疫诊断产品包括免疫诊断试剂与免疫诊断仪器。免疫诊断技术的发展经历了同位素放射免疫(RIA)、胶体金、酶联免疫(ELISA)、时间分辨荧光(TRFIA)、化学发光(CLIA)等技术的演进。

化学发光免疫分析技术是将化学发光系统的高敏感性与免疫分析的高特异性融为一体的用于检测微量抗原或抗体的标记免疫分析技术,具有全自动、全定量、随机上样、灵活组合等优势,是未来免疫诊断发展的主流方向。化学发光免疫分析技术在我国的发展具有广阔前景,占临床免疫比例不断提升。化学发光免疫分析主流技术包括电化学发光、直接化学发光、酶促化学发光等。直接化学发光技术采用吖碇酯、异鲁米诺(ABEI)等标记物标记抗原或抗体,标记复合物反应过程中只需要加入氧化剂过氧化氢和氢氧化钠形成碱性环境即可进行分解和发光,反应效率较高。

二、化学发光行业相关政策梳理

国家近几年连续出台一系列利好政策,推动国产IVD产品的创新和行业发展。从“十三五”到“十四五”,医疗器械的研发和高端化始终是国家关心的热点话题。《“十四五”医疗设备产业发展规划》提出,“到2035年,医疗装备的研发、制造、应用提升至世界先进水平;我国进入医疗装备创新型国家前列,为保障人民全方位、全生命期健康服务提供有力支撑”。这一发展规划以及贴息贷款助力新基建等政策或给整个IVD行业带来一定的增量市场。

三、化学发光行业产业链

化学发光免疫诊断行业上游市场参与者为产品原材料供应商;中游环节主体为化学发光免疫诊断产品研发、生产及销售企业;经销商连接产业链中下游环节;产业链下游涉及终端场所及终端用户。

近二十年中国体外诊断产业在国家政策扶持、下游市场需求膨胀、技术进步的带动下经历了快速发展,产业化程度迅速提高。我国体外诊断市场规模扩张迅速,数据显示,2022年我国体外诊断行业市场规模达到1424亿元,其中免疫诊断市场规模为525亿元。就化学发光免疫诊断下游需求来看,传染病和肿瘤疾病诊疗占据主要市场份额,2022年两个领域市场占比约为40.4%、24.7%,其次甲状腺及性腺激素检测市场占比分别为7.3%、5.0%。

相关报告:智研咨询发布的《中国化学发光免疫诊断行业市场经营管理及发展策略分析报告》

四、化学发光行业现状分析

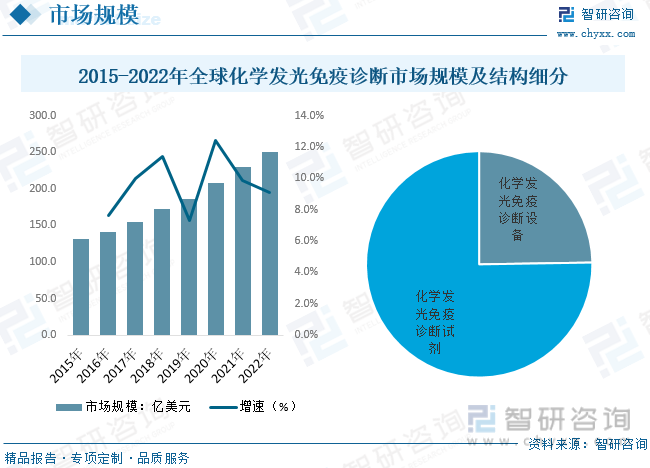

经过二十多年的探索发展,国外化学发光免疫分析仪已趋向成熟,自动化程度高、配套化试剂全,逐渐成为现代临床免疫诊断的支柱方法。作为成熟期的产品,被普遍在临床上使用。 目前生产自动化免疫分析仪器的国外大型厂商已超过30家,自动化学发光免疫分析仪更是超过了六十个系列。从全球市场来看,据统计,2022年全球化学发光免疫诊断行业市场规模达到250.2亿美元,同比增长9.1%,其中免疫诊断试剂市场占比超过75%。

在疫情的推动下,公共卫生意识得到升级,这也为化学发光免疫诊断市场带来了显著的增长机遇。疫情的爆发加强了人们对传染病和健康监测的关注,促使医疗体系和诊断技术的升级。化学发光免疫诊断作为一种高灵敏度和特异性的技术,能够快速准确地检测病原体和生物标志物,因此在疫情防控中扮演了重要角色。数据显示,2022年中国化学发光免疫诊断市场规模达到402.2亿元,同比增长20.7%,增速快于全球,国内市场仍以免疫诊断试剂为主,2022年中国化学发光免疫诊断试剂市场规模占比79.0%。

五、化学发光行业竞争格局

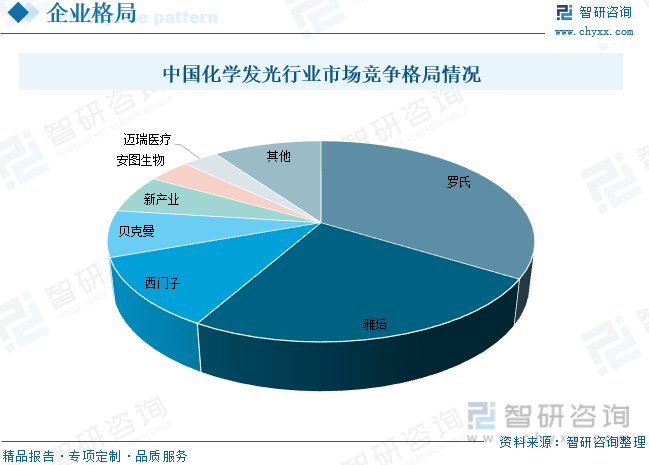

化学发光对于试剂和仪器的性能要求非常高,技术门槛较高,研发难度大。以罗氏、雅培、西门子、贝克曼为代表的进口厂商已进入体外诊断和化学发光行业多年,拥有丰富而成熟的技术积淀,产品性能和仪器稳定性上均具有较好表现,其部分化学发光试剂已成为业界公认的“金标准”。企业业务布局方面,以酶促化学发光的代表厂家为贝克曼、迈瑞、西门子、安图;电化学发光的代表厂家为罗氏;直接化学发光代表厂家为雅培、新产业。本土企业新产业选择直接发光技术可与其他发光龙头形成错位竞争,占据有利竞争地位。

具体从国内市场来看,罗氏、雅培、西门子、贝克曼四大进口品牌占据77%的化学发光市场,依然垄断中国市场。在国产品牌中,新产业、安图和迈瑞合计占有国内市场13.2%。未来随着研发水平和工艺水平的提升,在一些中高端领域完成进口替代后,国产产品市场份额会逐步提升。

六、化学发光行业未来发展趋势

1、中国化学发光免疫诊断市场国产化率相对较低,以罗氏、雅培为代表的国外厂商占据了绝大部分的市场空间,国产替代空间巨大。在诊断平台技术层面,国产企业的旗舰机型已经可以实现与海外一线品牌直接对标。在诊断试剂层面,大量中国体外诊断企业已经实现了诊断试剂的研发上市,且相比海外试剂有显著的价格优势。国际环境层面,2020 年新冠疫情以来,中国体外诊断行业表现出了强大的供应保障能力以及极高的研发水平,国产企业的诊断技术已经得到广泛的认可。预计随着国产品牌研发的持续推进,品牌认可度不断提升,中国化学发光免疫诊断市场国产化水平有望进一步提高。

2、目前,中国化学发光免疫诊断市场仍然处于快速发展阶段,并未出现具有绝对垄断优势的行业龙头,领先企业市场份额占比仍然较小。且由于免疫诊断项目众多,包括肿瘤标志物、激素、传染病、甲状腺等,每个细分领域均处于产品的快速发展和迭代阶段,市场空间充足,具有技术优势以及高性价比产品的企业仍有良好的发展机会。

3、化学发光属于较为先进的体外诊断技术,在免疫检测中有突出的检测优势。但在我国临床实践中,部分二级医院和基层医院仍通过酶联免疫等手段进行免疫诊断,而这种检测技术普遍操作繁琐、等待时间长。对比欧美等发达国家所使用的免疫诊断技术类别中,化学发光诊断技术已成为绝对主流。未来随着中国医疗设施投入的不断增加,化学发光诊断技术有望在未来实现对酶联免疫等技术的基本替代。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国化学发光免疫诊断行业市场经营管理及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国化学发光免疫诊断行业市场经营管理及发展策略分析报告

《2024-2030年中国化学发光免疫诊断行业市场经营管理及发展策略分析报告 》共八章,包含中国化学发光免疫诊断行业重点企业分析,化学发光免疫诊断行业营销策略分析,化学发光免疫诊断行业投资现状分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)