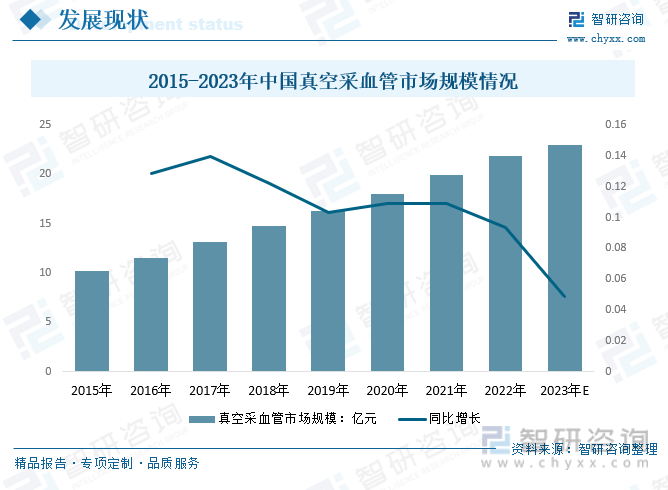

内容概要:随着国内需求量的快速增长,国内真空采血管市场规模稳定增长,2019年我国真空采血管市场规模从2015年的10.2亿元增长到16.24亿元,预计2023年我国真空采血管市场规模有望达到22.92亿元,其中,全自动真空采血管的需求量逐年增加,市场容量更为巨大。

关键词:真空采血管市场规模、真空采血管市场竞争格局、真空采血管行业发展前景

一、定义及分类

真空采血管是一种血液标本采集容器。在临床生化检验中,血液标本采集与血清分离具有重要的作用。真空采血管具有一体化特色,其操作简单,包括血样采集、血清分离、标本传递、上机操作及废弃物处理等内容,在临床中应用广泛。由于不同真空采血管的优势各不相同,因此为了进一步明确不同类型真空采血管的作用。

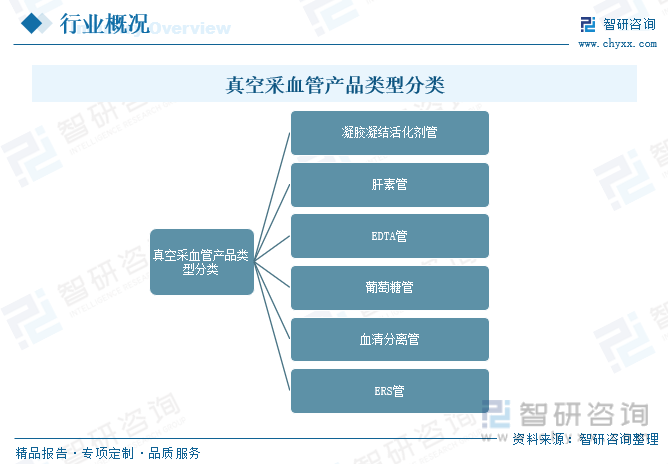

真空采血管是目前医院进行血液采集最常用的装置,具有可靠、便利的优点。常见的真空采血管有9个种类,不同用途的采血管通过不同颜色的试管盖帽或不同尺寸规格的管型来进行区分,即不同的检查项目所用到的采血管不同。

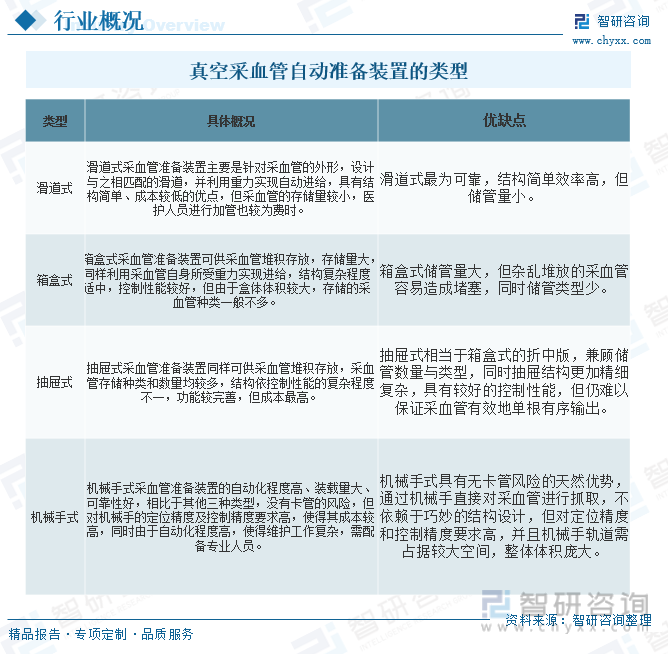

真空采血管自动准备装置的主要功能是采血管的分配、标签生成和粘贴,针对各个患者所需的采血管,分别将不同患者的采血管集中放置在托盘中,随传输线分配至各个医护人员所在的工位,是真空采血管的自动化管理进程中至关重要的一环。目前的真空采血管自动准备装置主要有滑道式、箱盒式、抽屉式和机械手式四种类型。现有的真空采血管自动准备装置各具特色,互有优劣。

二、全球真空采血管行业分析

静脉采血始于18世纪的美国,医学科学的不断发展进步促使静脉采血的工具不断改进,以往的玻璃注射器被一次性塑料注射器替代,大大减少了交叉感染的情况。1943年一次性真空采血系统开始应用于临床,至20世纪70年代,被美国、西欧及日本为代表的发达国家广泛推广应用。20世纪90年代开始传入发展中国家,并在以中国和印度为代表的新兴经济体飞速发展。2021年全球真空采血管市场规模从2017年的33.31亿美元增长至45.99亿美元,预计2023年全球真空采血管市场规模有望增长至50.02亿美元。

全球真空采血管主要厂商有BD、Terumo、GBO、Sekisui等,前五大厂商约占有全球60%的份额。欧洲是全球最大的真空采血管市场,占有大约35%的市场份额,之后是北美和亚太市场,各占有大约30%和25%的份额。

相关报告:智研咨询发布的《中国真空采血管行业市场研究分析及投资前景评估报告》

三、国内真空采血管行业发展现状

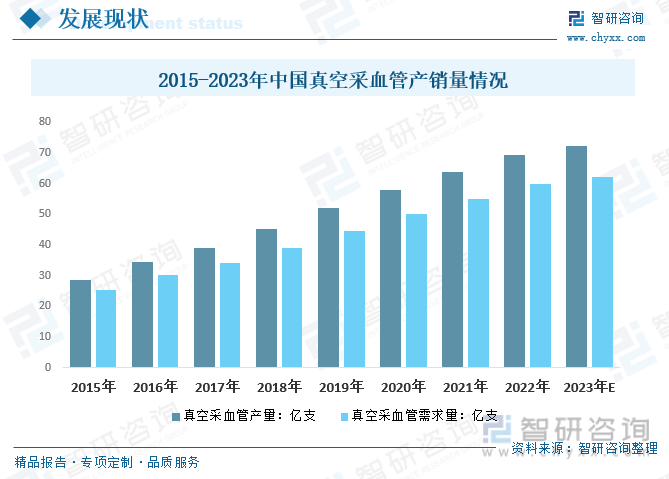

真空采血管的应用领域广泛,如医院、诊所、疾控中心等医疗机构均有使用。近年来,随着慢性病的发病率逐年增加,大量检测和诊断从而带动真空采血管市场发展。2019年,我国真空采血管产量从2015年的28.72亿支增长到了的52.18亿支,需求量从2015年的25.46亿支增长至44.68亿支;预计到2023年我国真空采血管行业市场需求量约为62.21亿支,真空采血管产量约为72.22亿支。

随着国内需求量的快速增长,国内真空采血管市场规模稳定增长,2019年我国真空采血管市场规模从2015年的10.2亿元增长到16.24亿元,预计2023年我国真空采血管市场规模有望达到22.92亿元,其中,全自动真空采血管的需求量逐年增加,市场容量更为巨大。

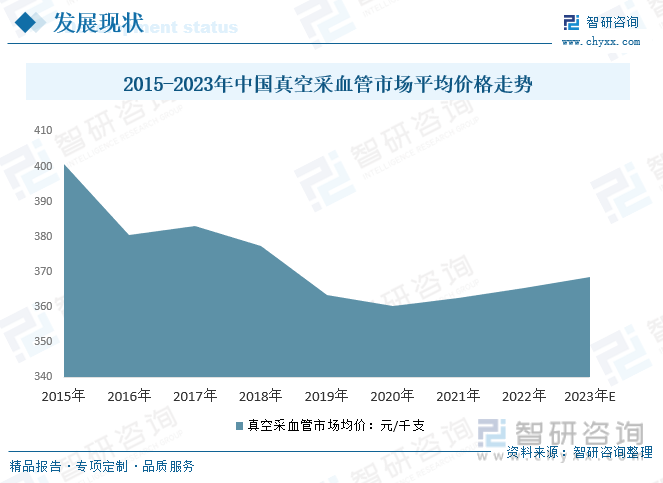

真空采血管需求增长稳定,具有较强的刚性,行业基本不存在周期性。真空采血管市场竞争相对激烈。近几年随着国内需求与生产规模的扩大,行业平均成本有所下降,产品价格也呈现出较为明显的下降态势。2019年我国真空采血管市场平均价格从2015年400.6元/千支下降至363.5元/千支,预计2023年我国真空采血管市场平均价格约为368.4元/千支。

四、产业链

1、产业链结构

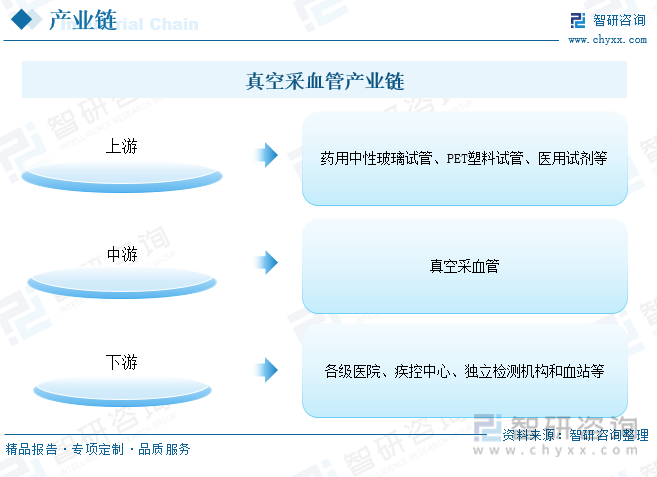

真空采血管产业链上游行业为药用中性玻璃试管、PET塑料试管、医用试剂等生物医用材料;中游为真空采血管的生产;下游主要用于各级医院、疾控中心、独立检测机构和血站等医疗机构。

2、上游-PET塑料

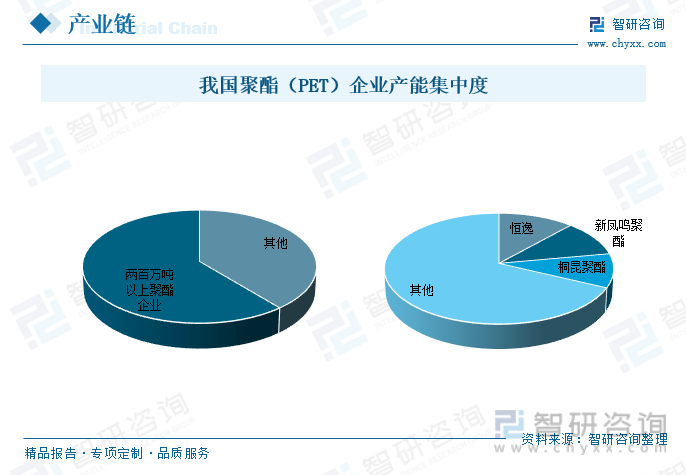

真空采血管按材料可分为普通玻璃管和塑料管。其中塑料真空采血管使用PET塑料,PET塑料管具有质量轻、便于运输;品种齐全、保质期长等优点。最近几年我国聚酯(PET)行业变化较大,产能投放加快,聚酯(PET)龙头企业所占市场份额逐步增加。据统计,截止目前国内两百万吨以上聚酯企业数量为10家,其产能总和为4373.5万吨,占国内聚酯总产能的61%附近。其中恒逸聚酯产能838万吨,占全国的11.69%;新凤鸣聚酯产能750万吨,占全国的10.46%;桐昆聚酯产能710万吨,占全国的9.90%;三家聚酯产能合计占全国的32%。

2021-2022年中国聚酯(PET)行业新增产能最多的是新凤鸣集团,共新增聚酯(PET)产能240万吨;其次是恒逸集团,共新增聚酯(PET)产能165万吨;第三是华润,共新增聚酯(PET)产能110万吨。

3、下游-医疗机构

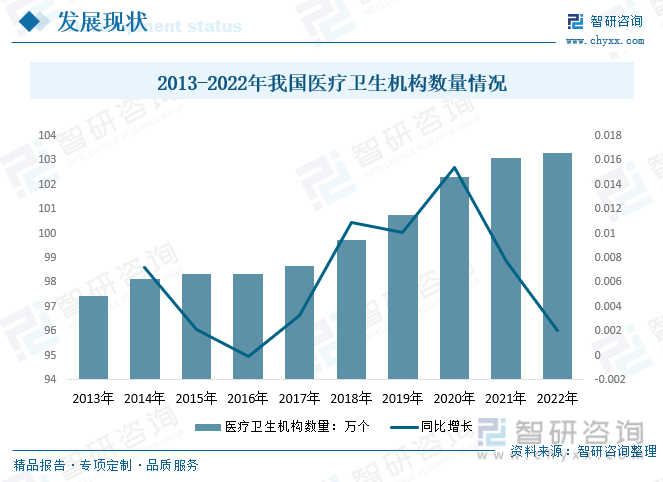

近10年间,我国年医疗机构诊疗人次和体检人次不断增加,极大推动了真空采血管的需求增长。2021年末全国医疗卫生机构总数103.09个,较2020年增加0.79万个;截至2022年全国医疗卫生机构数为103.3万个,较2021年增加0.21万个。

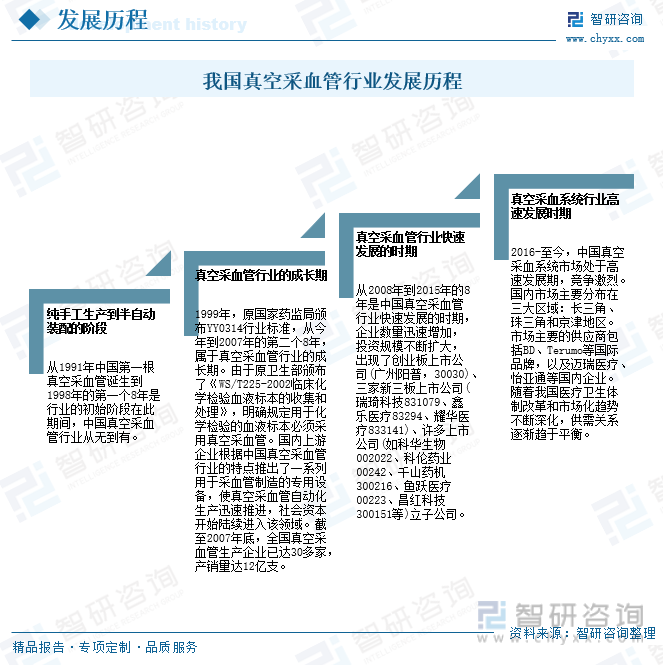

五、行业发展历程

真空采血管是一种采血容器,最早发明于1937年第二次世界大战期间,1943年在欧美开始商业化生产,1964年在日本引进,1971年应用于临床采血。1991年,湖南省浏阳医疗仪器厂生产了中国第一个真空采血管,并开始临床推广。1999年,国家食品药品监督管理局发布强制性行业标准《YY0314-1999一次性静脉采血容器》,标志着中国真空采血管制造业进入有序发展阶段。我国真空采血管从1991年到目前,大致可以分为四个发展阶段。

六、竞争格局

1、本土企业介绍

根据统计,目前国内真空采血管相关的生产厂家约有94家,2009年,国内真空采血管龙头企业阳普医疗就已上市。中国本土企业包括阳普医疗、科华生物、威高股份、瑞琦科技、浏阳医具厂、拱东医疗等。其中,阳普医疗产能相对较高,可年产5亿只采血管和2亿根采血针,是行业的龙头企业。

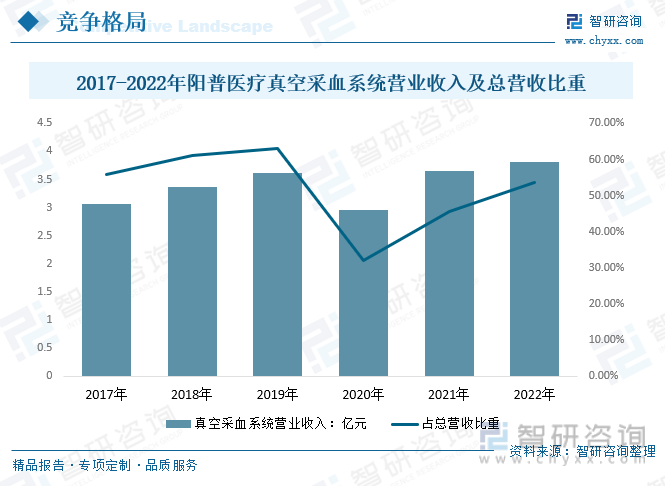

2、代表企业-阳普医疗

阳普医疗是从事标本分析前变异控制研究26年的高新技术企业,深耕成为国内静脉标本采集领域龙头,在全球行业排名中位列前茅。目前,阳普医疗是国内真空采血管唯一通过美国FDA注册的企业,拥有专业的血液检验专家团队,在血液领域积累了深厚的学术底蕴,拥有良好的学术界口碑,夯实了公司在真空采血管系统业务的行业领先地位。2022的阳普医疗真空采血系统营业收入3.82亿元,较2021年增长0.16亿元,占总营收的53.74%,较2021年增长8.01个百分点。

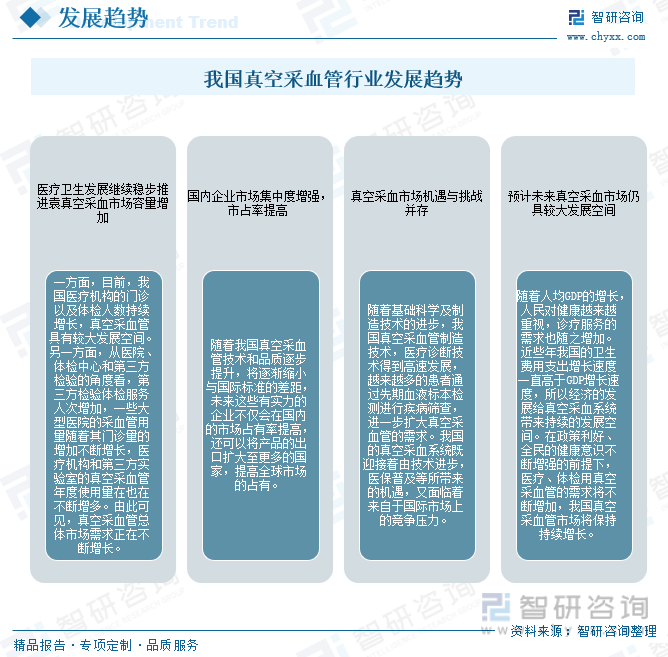

七、行业发展趋势

医疗产业作为我国一项重要的民生事业,得到国家多项政策支持,医改取得重大成效,公共卫生、疾控等能力不断提升,均使我国医疗发展有了进一步的增长空间。随着我国综合实力的增强,科学的进步使我国临床诊断技术愈发成熟,真空采血管作为临床诊断的重要保障,其技术水平得到长足发展。同时,医保、体检的城乡覆盖使真空采血管的需求量不断扩大,吸引越来越多的企业投身于我国医疗器械事业中来,未来 5-10 年,真空采血管的市场规模依旧会保持增长态势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国真空采血管行业市场研究分析及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国真空采血管行业市场研究分析及投资前景评估报告

《2024-2030年中国真空采血管行业市场研究分析及投资前景评估报告》共八章,包含国内真空采血管生产厂商竞争力分析,2024-2030年中国真空采血管行业发展趋势与前景分析,真空采血管企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国硫酸铵行业全景速览:市场需求形势向好,行业规模稳步扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)