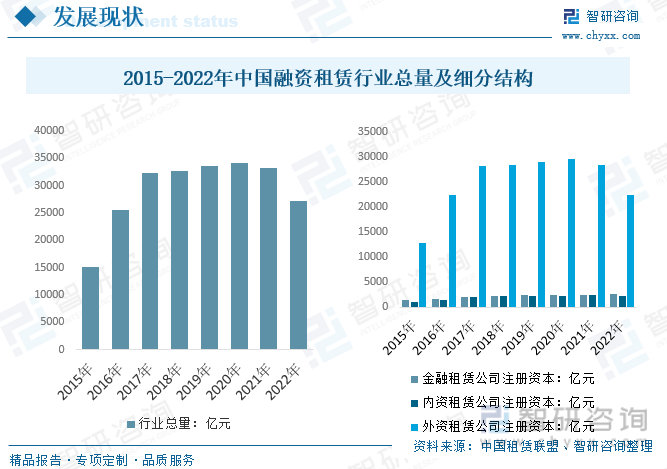

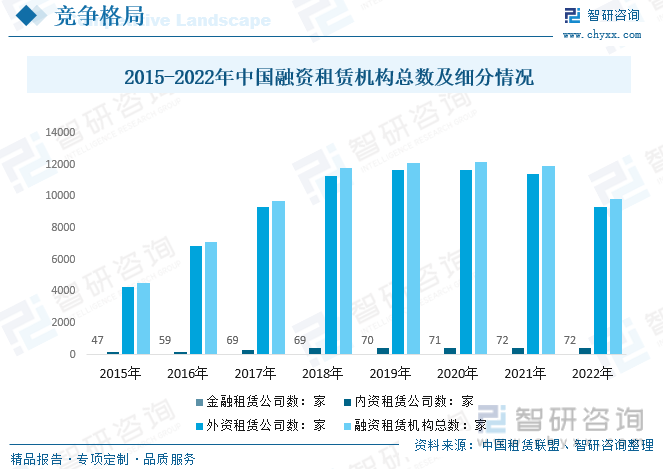

内容概况:2022年我国融资租赁行业总量约27206亿元,较2021年的33315亿元下降18.3%其中外资注册资本22400亿元,较2021年下降6050亿元,金融租赁公司和内资租赁公司注册资本分别为2571亿元和2260亿元。

关键词:融资租赁行业总量 融资租赁合同余额 汽车租赁市场规模 塔机租赁市场规模

一、租赁产业概述

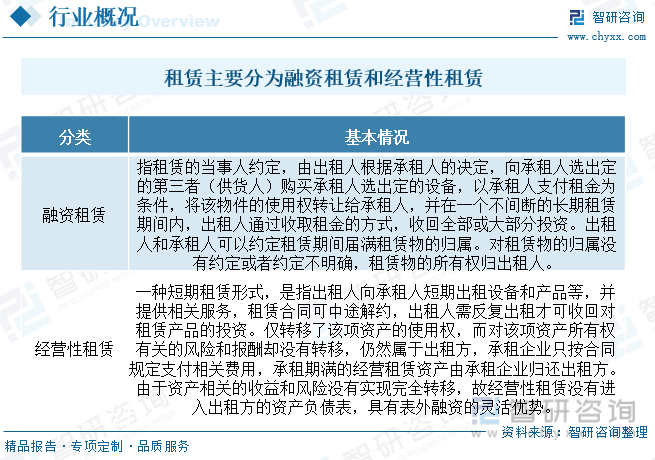

租赁是指在约定的期间内,出租人将资产使用权让与承租人以获取租金的行为。租赁存在的主要原因有以下方面:节税;降低交易成本;减少不确定性。 租赁是一种以一定费用借贷实物的经济行为,出租人将自己所拥有的某种物品交与承租人使用,承租人由此获得在一段时期内使用该物品的权利,除双方约定外,物品的所有权一般保留在出租人手中,承租人为其所获得的使用权需向出租人支付一定的费用(租金)。融资租赁和经营租赁是现代租赁业最常见的两种业务方式。

二、租赁行业发展背景

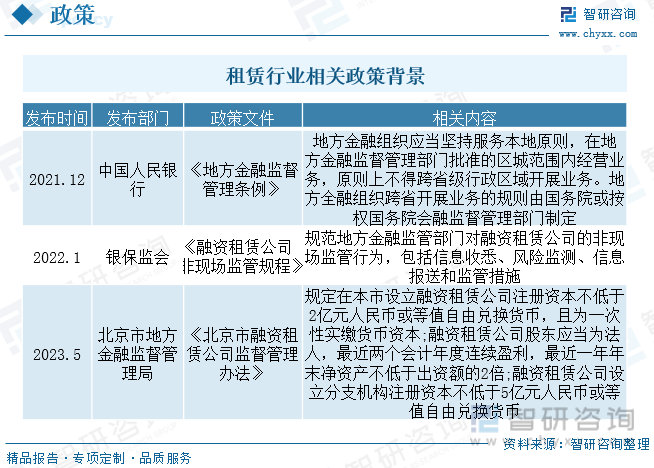

2020 年以来,随着国内融资租赁监管标准不断提高,行业步入转型优化期。2021年5月起,国资委、央行、银保监会陆续发布文件,规范融资租赁行业发展,要求回归业务本源,提升服务实业能力,多个省市在“十四五”金融发展规划中也对融资租赁行业提出聚焦实体经济的发展规划。2022 年稳增长压力下央行、银保监会出台了多项金融支持实体经济文件,融资租赁业作为重要的非银金融部门响应号召,积极阔表。同时相关政策也在持续加强监管,如2022年银保监会出台的《融资租赁公司非现场监管规程》规范了地方金融监管部门对融资租赁公司的非现场监管行为,包括信息收悉、风险监测、信息报送和监管措施等内容。

三、租赁行业产业链

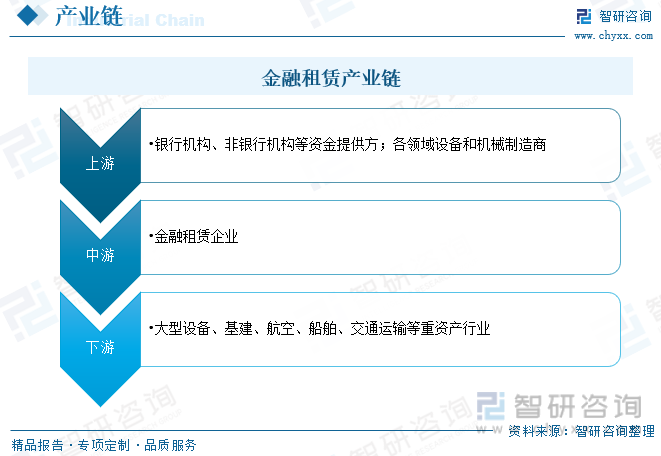

金融租赁行业产业链上游主体为资金提供方与设备制造商,中游主体为提供设备购买资金以及相关设备资产的金融租赁公司,下游承租企业主要分布在大型设备、基建、航空、船舶、交通运输等重资产行业,承租企业一般为地方国企,具有较高的信用评级或较大的外部支持,整体信用资质良好。

四、租赁行业产业现状

融资租赁具备筹资速度较快、制条款较少、备淘汰风险较小、财务风险较小和税收负担较轻的优势,根据业务的基本模式,中国融资租赁可以分为直接租赁、售后回租及杠杆租赁三种类型。近年来随着国内融资租赁整体监管持续趋严,加之外资企业资本下降明显,2022年我国融资租赁行业总量约27206亿元,较2021年的33315亿元下降18.3%其中外资注册资本22400亿元,较2021年下降6050亿元,金融租赁公司和内资租赁公司注册资本分别为2571亿元和2260亿元。

相关报告:智研咨询发布的《中国租赁行业市场调查及未来前景预测报告》

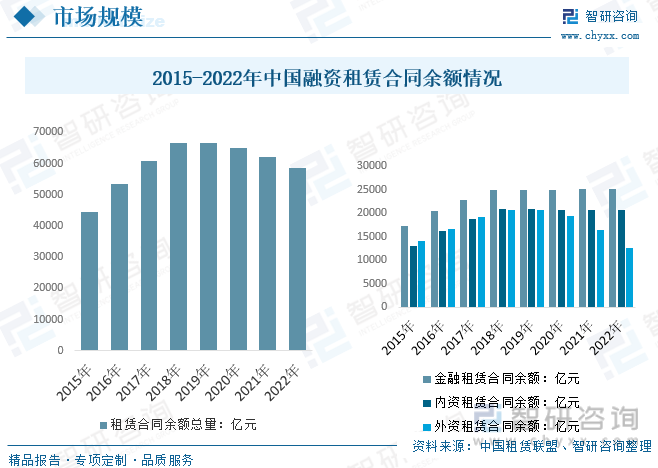

融资租赁合同余额情况而言,随着国内外资资本有所波动,我国融资租赁合同余额数量变现缓步下降趋势,数据显示,2022年我国融资租赁合同余额约5.85万亿元,较2021年下降0.36万亿元,细分企业类型来看,外资租赁、内资租赁和金融租赁合同余额分别为1.27万亿元、2.07万亿元和2.51万亿元。区域分布来看,截至2022年,国内31个省、市、自治区都设立了融资租赁公司,但绝大部分融资租赁企业仍主要分布在东南沿海一带,广东、上海、天津、辽宁、山东、北京、福建、江苏、浙江、陕西等省市的融资租赁合同余额占比较高。

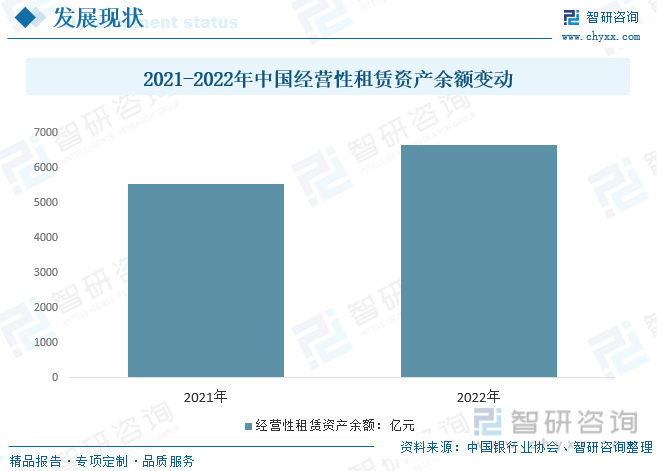

随着金融机构及设备制造厂商大量涌入融资租赁行业,市场已呈现加剧竞争态势,传统的融资租赁模式逐渐失去市场竞争力。最具租赁特色的经营性租赁业务模式,有望成为租赁业发展趋势。截至2022年末,我国经营租赁资产余额6656.94亿元,同比2021年增长20.16%,当前我国经营租赁资产占比仍不高,经营租赁业务大多分布飞机、船舶、机器设备等行业,近年来经营租赁业务收入逐年增长,市场占比有望持续走高。

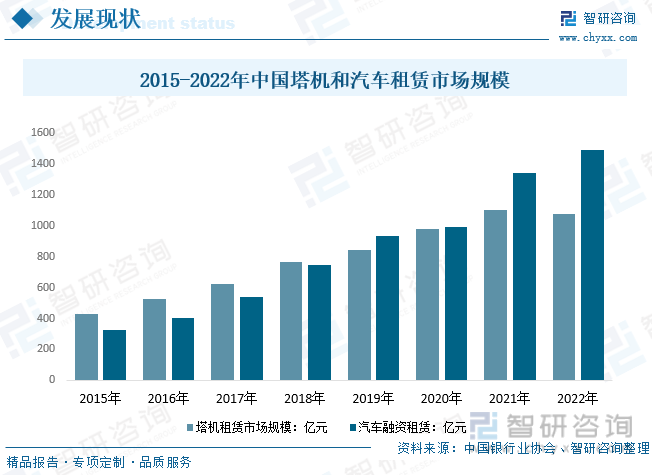

部分主要行业租赁规模而言,汽车近年来随着国内二手车和新能源汽车市场持续向好,整体汽车租赁市场规模快速增长,数据显示,2022年我国汽车租赁市场规模达1491.95亿元,较2021年增长11.15%,塔机工程机械租赁代表行业,受整体房地产需求波动较大,2022年国内建筑和基建整体需求不振,塔机租赁市场有所震荡,近年来规模首次下降,数据显示,2022年我国塔机租赁市场规模为1073.4亿元。

五、租赁行业格局情况

目前,中国融资租赁行业仍然处于发展阶段初期,行业整体集中度较低,头部效应尚不明显。根据国内融资租赁公司股东背景的不同,初步可以分为三大类,银行系租赁公司,以国银金融租赁、工银金融租赁等为代表,主要股东银行有国有政策性银行、国有商业银行以及股份制商业银行;厂商系租赁公司,此类租赁公司母公司一般为制造业厂商,依托母公司生产的设备开展融资租赁业务,主要服务于母公司的特定销售对象;独立第三方租赁公司,主要股东多为大型外贸、物流、综合性企业集团、上市公司、民间资本以及专业投资机构,具有较强的独立性和灵活性。2019年开始融资租赁监管体制的调整和移交,相关政策是否调整尚不明朗,宏观经济增长下行压力增大,融资租赁企业数量、注册资金和业务总量波动下降,整个行业发展总体处于调整态势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国租赁行业市场调查及未来前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国租赁行业市场调查及未来前景预测报告

《2024-2030年中国租赁行业市场调查及未来前景预测报告》共十五章,包含租赁业重点企业发展分析,租赁业投资分析,租赁业发展政策环境及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。