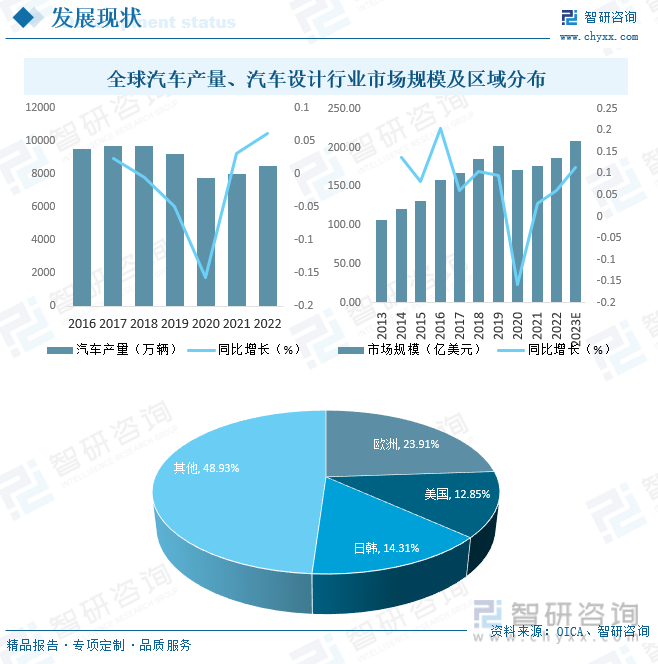

内容概况:2022年全球汽车产量将达到8502万辆,同比增长6%,汽车的设计与汽车产业的发展高度关联,受益于汽车市场的复苏,全球汽车设计市场开始恢复增长趋势,2022年全球汽车设计行业市场规模增至186.71亿美元,预计2023年将达到207.99亿美元,其中,欧洲约占23.91%,美国约占12.85%,日韩约占14.31%,随着经济全球化进程的快速发展,全球汽车产业格局发生了变化,美国、欧洲、日本等传统汽车工业发达的国家和地区,汽车产销量增长态势平稳,市场逐渐趋于饱和,一些劳动密集、资源密集的汽车制造活动已逐步向亚洲、南美等地区的发展中国家转移,特别是巴西、中国等新兴汽车产地与市场的兴起,为汽车工业的发展带来了新的机遇。在国际化的背景下,这些技术服务商也突破了国界和厂商的限制,凭借更为专业和全面的设计与工程分析能力在汽车的设计开发中扮演着更为重要的角色。

关键词:汽车设计行业发展现状、汽车设计市场竞争格局、汽车设计发展趋势

一、概述

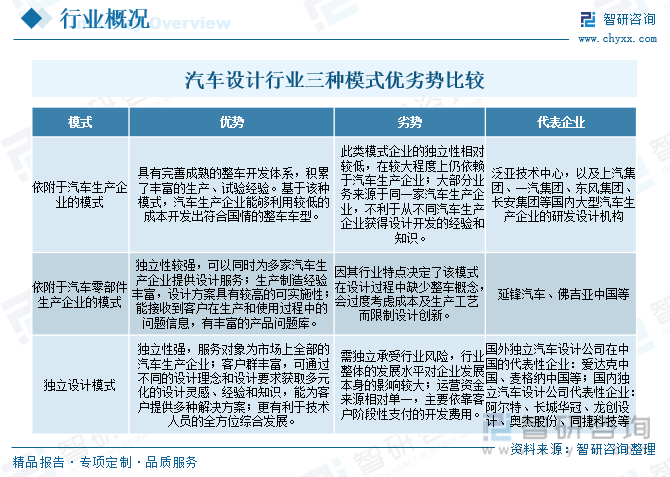

汽车设计是指创造和规划汽车外观、内部布局、功能和性能等方面的过程。这包括外观造型、车身结构、内部空间布局、座椅设计、操控装置、驾驶人机交互界面、动力系统、悬挂系统等诸多方面。汽车设计旨在创造具有美感、功能性、安全性和实用性的车辆,以满足用户的需求和品味。中国汽车设计行业内企业主要包括依附于汽车生产企业、依附于汽车零部件生产企业和独立设计三种运营模式。

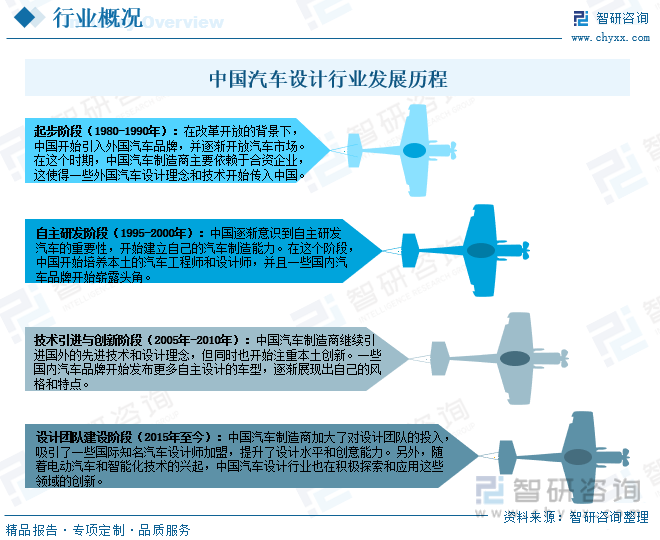

中国汽车设计行业的发展历程可以追溯到20世纪80年代末和90年代初,中国汽车设计行业经历了从模仿到创新的转变,尽管起步较晚,但随着时间的推移,中国汽车设计师逐渐培养出自己的设计哲学和风格,为中国汽车产业的发展做出了积极贡献。然而,需要注意的是,汽车设计是一个持续发展的领域,中国的汽车设计行业仍在不断演进和成长中。

二、产业链

1、产业链结构

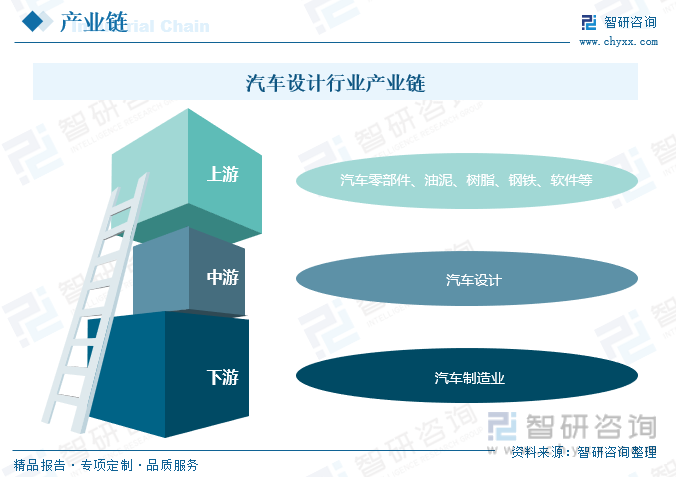

汽车设计公司是汽车产业的上游行业,主要为汽车制造企业提供设计研发服务。汽车设计行业产业链上游包括汽车零部件、油泥、树脂、钢铁、软件等原材料,下游为汽车制造厂商,主要分为外资厂商、中外合资厂商和国内厂商。

2、上游

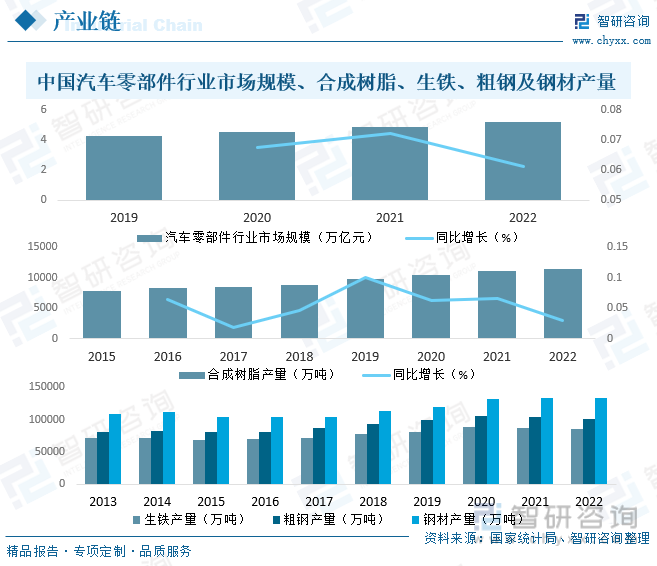

汽车设计行业主要采购包括汽车零部件、油泥、树脂、钢铁等原材料,以及办公用品、试验设备、应用软件等,上游行业包括汽车零部件制造商、物料制造商、设备制造商、软件开发商等,2022年中国汽车零部件市场规模达5.2万亿元,合成树脂产量达11366.9万吨,生铁、粗钢和钢材产量分别完成86382.8万吨、101795.9万吨和134033.5万吨,中国汽车设计上游行业在国内发展均较为成熟,供应充足、稳定,行业不存在原材料紧缺的风险。

3、下游

汽车设计行业的下游行业为汽车制造商,随着中国经济持续较快发展、居民消费能力提高、汽车关税降低、产业政策扶持等,近年来中国汽车市场飞速发展,2022年中国汽车产销量分别达2702.1万辆和2686.4万辆,同比增长3.60%和2.24%,随着中国汽车市场快速发展,汽车企业为了抢占市场份额,不断压缩产品开发周期,产品更新迭代速度逐渐加快,汽车设计业务需求量不断增长。

三、市场政策

汽车设计行业服务于汽车行业,与汽车行业相关的法律法规、政策对本行业起着重要的指导作用,在能源与环境面临严峻挑战的情况下,为更好地应对节能减排的需要,中国于本世纪初开始加大新能源汽车的研发投入,经过多年的努力,2008年中国新能源汽车有了实质性发展,为指导新能源汽车健康、快速地发展,近年来,国家颁布了一系列鼓励政策,给汽车行业的发展指明了方向。

相关报告:智研咨询发布的《中国汽车设计行业发展现状调查及市场分析预测报告》

四、发展现状

2022年全球汽车产量将达到8502万辆,同比增长6%,汽车的设计与汽车产业的发展高度关联,受益于汽车市场的复苏,全球汽车设计市场开始恢复增长趋势,2022年全球汽车设计行业市场规模增至186.71亿美元,预计2023年将达到207.99亿美元,其中,欧洲约占23.91%,美国约占12.85%,日韩约占14.31%,随着经济全球化进程的快速发展,全球汽车产业格局发生了变化,美国、欧洲、日本等传统汽车工业发达的国家和地区,汽车产销量增长态势平稳,市场逐渐趋于饱和,一些劳动密集、资源密集的汽车制造活动已逐步向亚洲、南美等地区的发展中国家转移,特别是巴西、中国等新兴汽车产地与市场的兴起,为汽车工业的发展带来了新的机遇。在国际化的背景下,这些技术服务商也突破了国界和厂商的限制,凭借更为专业和全面的设计与工程分析能力在汽车的设计开发中扮演着更为重要的角色。

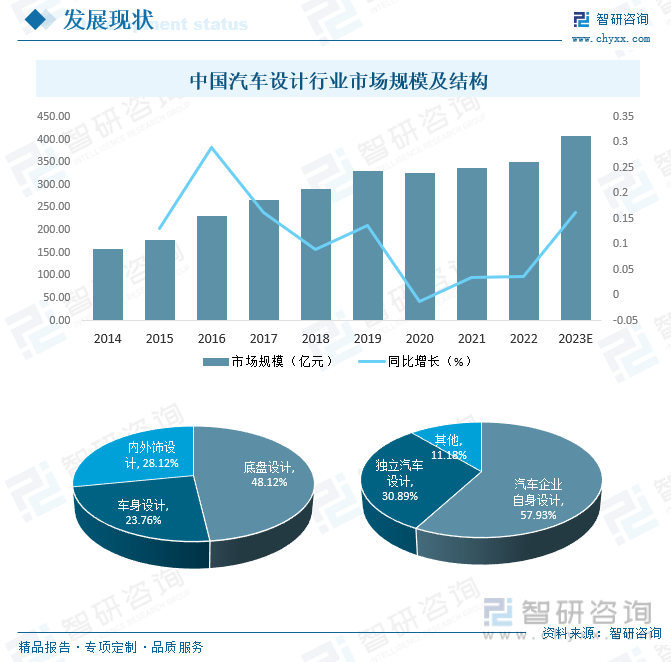

与欧美等发达国家相比,中国汽车设计起步较晚,但随着近年来中国汽车整体市场不断发展,中国汽车设计行业自主设计能力正在逐步成长发展,技术水平在不断提升,整体利润水平不断提高、市场规模不断增长,2022年中国汽车设计行业市场规模达350.22亿元,其中,汽车企业自身设计占57.93%,独立汽车设计占30.89%,从细分领域来看,中国汽车设计分为车身设计、底盘设计、内外饰设计三大部分,占比分别为48.12%、23.76%和28.12%,未来随着中国汽车行业的逐步发展壮大,自主品牌产销量和市场份额的进一步扩大,中国汽车设计行业的市场空间将进一步扩大,预计2023年中国汽车设计行业市场规模有望突破400亿元。

五、竞争格局

1、整体格局

受益于国内自主品牌汽车的快速发展,本土的技术服务商逐渐成长,承担起越来越多的汽车设计开发工作,国外汽车设计开发机构、汽车厂商设立的专属技术机构、本土汽车设计开发机构构成了国内汽车设计开发行业的主要力量,近年来,本土汽车设计开发机构凭借其特有的灵活性和创新性,实现了较快的成长,行业内已经吸引和聚集了一批参与者,其中,以同捷科技、阿尔特、长城华冠为代表的本土汽车设计公司,已经具备了一定的汽车造型及车身开发能力。同时,行业内涌现出了青岛宙庆、瑞珑科技等一批擅长展车制作、模型验证的技术服务商。

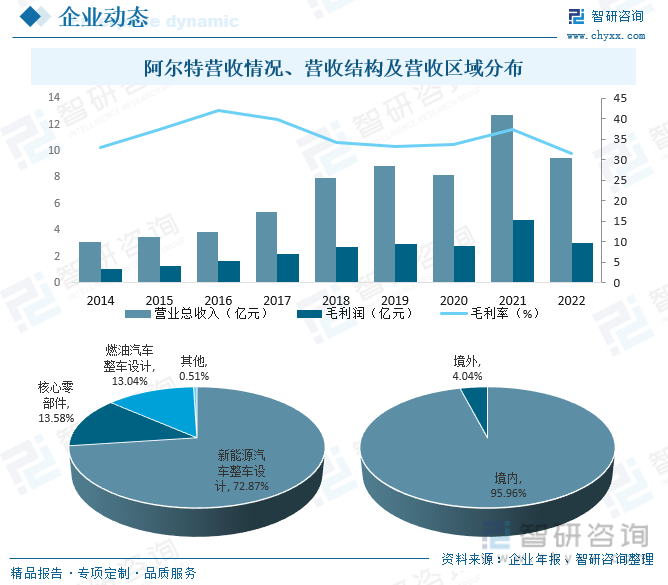

2、重点企业分析——阿尔特

阿尔特汽车技术股份有限公司(简称:阿尔特,股票代码:300825)成立于2007年,总部位于北京。是国家首批高新技术企业、中国首家上市的独立汽车设计公司、中国独立汽车设计领军品牌。主营业务为整车研发、核心零部件研发及制造、新能源汽车研发等。2022年阿尔特营业总收入完成9.47亿元,毛利润2.99亿元,毛利率为31.54%,从营收结构来看,2022年阿尔特营业收入主要来源于新能源汽车整车设计和核心零部件,占比分别为72.87%和72.87%,从营收区域分布来看,2022年阿尔特营业收入主要来源于境内,占比高达95.96%。

六、发展趋势

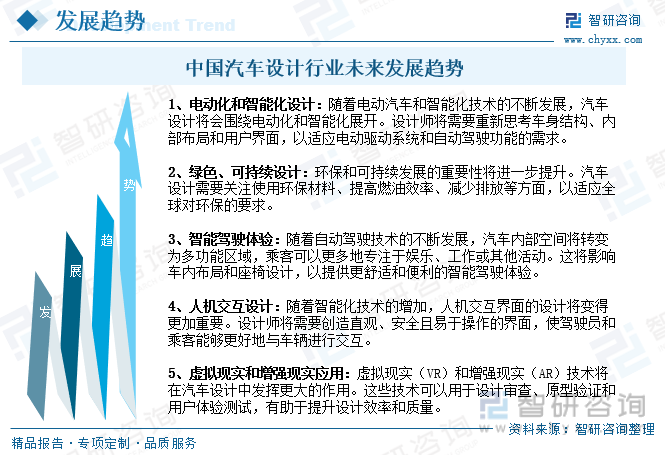

得益于国内汽车工业的蓬勃发展,中国已经成为国内外各类汽车设计开发机构争夺的重要市场,随着电动汽车和智能化技术的不断发展,未来中国汽车设计将会围绕电动化和智能化展开,另外,随着自动驾驶技术的不断发展,汽车内部空间将转变为多功能区域,乘客可以更多地专注于娱乐、工作或其他活动,同时,随着智能化技术的增加,人机交互界面的设计将变得更加重要。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车设计行业发展现状调查及市场分析预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车设计行业发展现状调查及市场分析预测报告

《2024-2030年中国汽车设计行业发展现状调查及市场分析预测报告》共十四章,包含2024-2030年中国汽车设计行业投资前景,2024-2030年中国汽车设计企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)