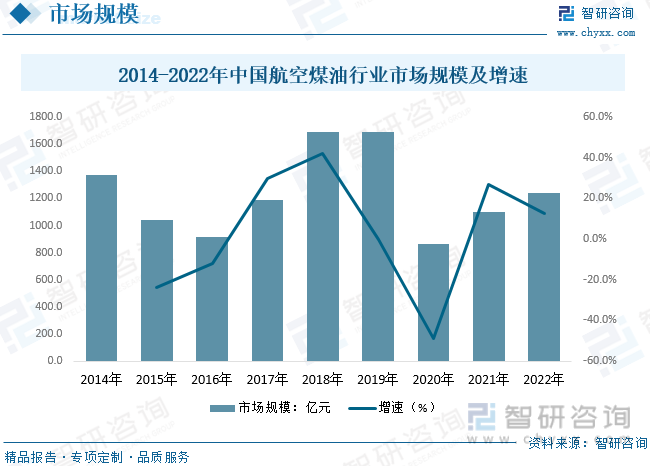

内容概况:2020年以前我国民航市场发展迅速,2020年以来国内航空市场受到疫情影响,市场规模有所减少,2021-2022年随着全球原油价格持续上升,国内航空煤油市场回暖。据统计,2022年国内航空煤油行业市场规模约为1237.3亿元,同比增长12.8%。

关键词:航空煤油、航空燃油、航空喷气燃料

一、航空煤油综述

航空煤油别名无臭煤油,是石油产品之一,主要由不同馏分的烃类化合物组成,是根据飞机发动机的性能和飞机的安全特别研制的航空燃料。其具有密度适宜、热值高、燃烧性能好、清洁度高、硫含量少、对机件腐蚀小的特点,能够迅速、稳定、完全燃烧,可满足寒冷地区和高空飞行对油品流动性的要求。现行最常用的航空煤油,是以煤油为基础的JET A-1,并根据国际标准规格生产,国内航空煤油牌号主要有RP-1、RP-2、RP-3等。

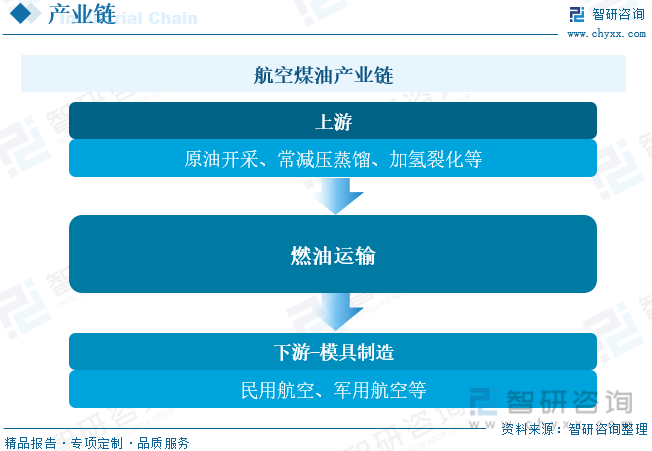

二、航空煤油产业链

航空煤油行业产业链包括上游原材料开采、加工,中游运输、销售以及下游航空消费等环节。上游原材料主要以原油为主,通过常减压蒸馏制得蜡油,再经过加氢裂化生产航空煤油。下游主要为民用航空和军用航空领域。

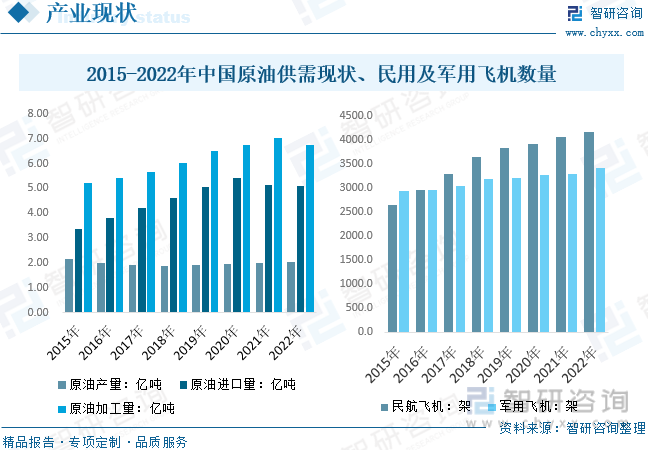

从产业链来看,原油是航空煤油生产最主要的原材料,我国作为原油的主要消费国,国内原油增产乏力,原油市场对外依存度较高。2022年国际油价的剧烈波动、新冠肺炎疫情的频繁多点散发等因素对炼油行业的生产运行带来一定挑战,多个生产经营指标出现下降。其中,原油加工量出现新世纪以来的首次下降,为6.77亿吨,同比下降3.8%;炼厂开工率73.3%,同比下降3.9个百分点,结束2015年以来的正增长。原油来源方面,2022年国内产量为2.05亿吨,进口量达到5.08亿吨,进口依存度仍处于高位。

下游应用方面,据国家民航局数据,2022年我国共有7351架民用飞机,较2021年年底增加了279架,其中运输飞机为4165架,同比增长2.74%。军用领域,据World Air Forces 2023数据显示,2021年我国军用飞机数量达到3285架,预计2022年国内军用飞机数量为3415架。

三、航空煤油行业现状分析

大量中小城市的发展兴起,使得航空运输网络将进一步向中小城市延伸。居民消费能力与生活方式已逐渐接受航空运输这种相对成本较高、速度较快的交通方式,快捷交通服务需求正由一线城市向二、三线城市发展。2020年以前我国民航市场发展迅速,2020年以来国内航空市场受到疫情影响,市场规模有所减少,2021-2022年随着全球原油价格持续上升,国内航空煤油市场回暖。据统计,2022年国内航空煤油行业市场规模约为1237.3亿元,同比增长12.8%。

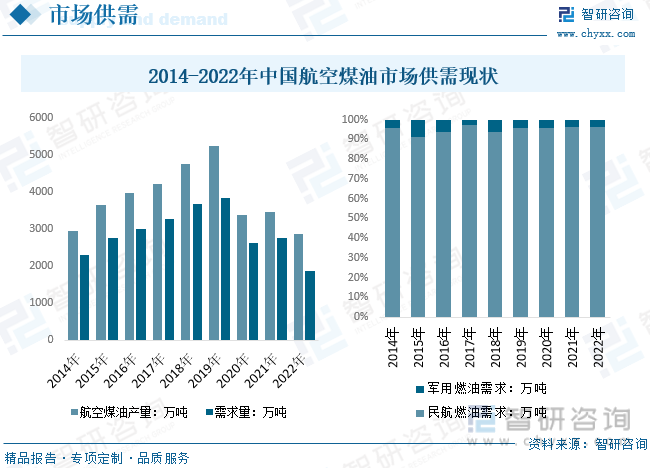

从国内市场供需来看,据统计,2022年国内航空煤油市场产销量分别为2882.0、1878.6万吨,分别同比下降17.1%、36.8%。市场供需不景气主要原因为:其一是国内航空市场受疫情导致大量航空取消,其二是全球油价推升炼油生产成本,利润大幅下降,导致炼油企业开工率不高。细分需求方面,民航是航空煤油主要消费主体,军用需求比例较少,2022年国内民航用航空煤油需求占比约为96.3%。

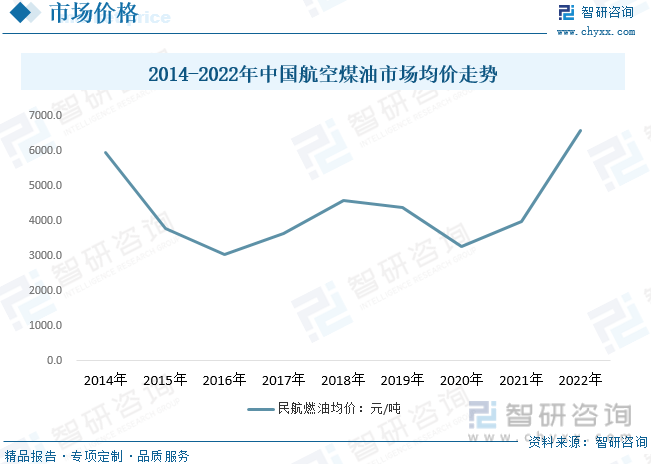

就国内航空煤油市场价格走势而言,航空煤油市场均价基本受到原油价格波动的影响,随着俄乌冲突导致全球油价波动上行,国内航空煤油市场均价持续提升。数据显示,2022年中国航空煤油行业市场均价约为6586.4元/吨,同比增长65.5%。

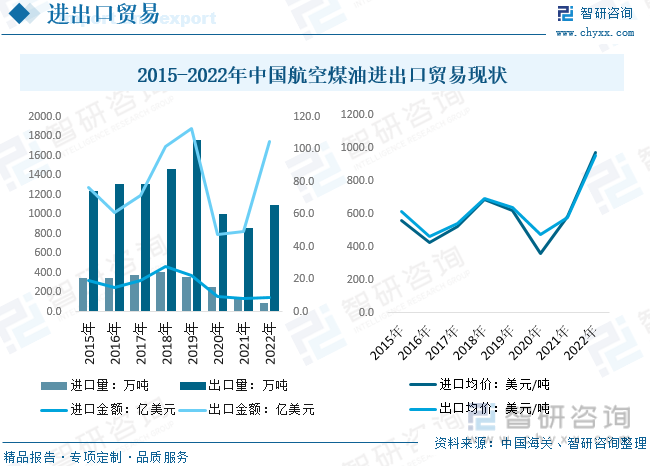

从进出口贸易来看,我国是全球航空煤油重要出口国,我国以原油进口,以原油加工产品出口方式为主。数据显示,2022年我国航空煤油进口量为86.79万吨,同比下降36.82%,出口量为1090.23万吨,同比增长27.39%。国内航空煤油进出口均价相差不大,分别为974.8、958.6美元/吨。中国香港地区、荷兰、孟加拉国、澳大利亚、越南、新加坡等地区是我国主要出口地区。

相关报告:智研咨询发布的《中国航空煤油行业市场发展现状及竞争格局预测报告》

四、航空煤油行业竞争格局

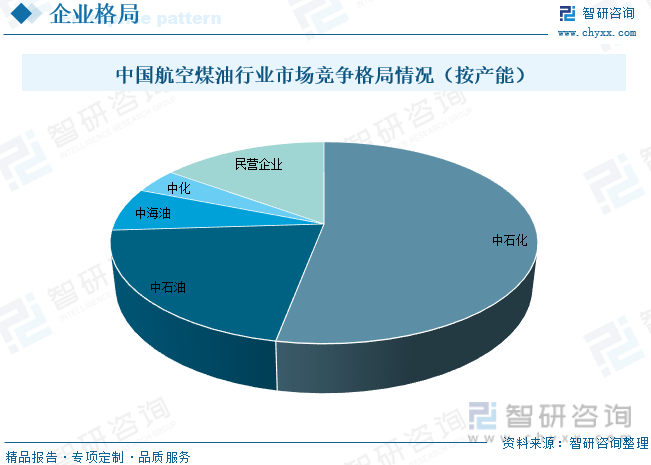

过去几十年,国内航空煤油生产企业基本是中石化、中石油、中海油、中化等中字头企业,而随着恒力石化和浙江石化等民营大炼化项目投产(均配备上百万吨的航煤加氢装置),逐步打破了煤油生产装置由中字头企业掌控的局面。由此,国内航空煤油产能结构发生较大变化。目前,国内航煤煤油生产企业中,中石化产能占比依旧最大,达到53%;再次是中石油,达到21%;随后是民营企业的15%,中海油和中化分别占7%、4%。预计未来,随着民营炼化厂能力提升,再加上民营炼化厂落后产能淘汰,民营企业在航空煤油市场份额有望增长。

五、航空煤油行业发展趋势

1、根据国家发改委、航空局印发的《关于印发全国民用运输机场布局规划的通知》,未来几年,我国的机场数量会进一步增加,航空飞机数也进一步增加,建立好中国与国际社会交流沟通的渠道。随着中国经济不断发展,改革开发程度进一步深化,以及中华民族文化的不断传播,未来到中国沟通交流的国际游客呈上升的趋势,航空运输服务需求增加。航空运输服务是航空煤油的下游需求市场,航空运输服务市场规模的扩大会进一步拉动航空煤油市场需求量的增加。

2、在改革开放的40年间,我国航空煤油消耗量增长了140多倍,我国已成为全球第二大航空煤油消费国。“双碳”时代下减排压力增大,以及与海外减排制度的接轨(例如欧盟正在推进立法,后续所有飞往欧洲的国际航班都需执行欧盟的燃料标准),我国发展以生物柴油、生物航煤为主的生物燃料是大势所趋。

3、根据市场资料显示,2023年,国内暂无新建/改扩建及淘汰/置换炼油项目,国内炼油总能力维持在9.24亿吨/年,炼油能力增长短暂停滞。在基准情景下,主营炼厂方面,广东石化将进入正常生产,预计原油加工量增量1700万吨。2022年新冠肺炎疫情影响主营炼厂原油加工量减少约1800万吨,考虑新冠肺炎疫情影响消除,综合预计2023年主营炼厂原油加工量5.25亿吨,同比增加3500万吨,全国成品油市场供给有望保持增长。同时2023年在原油价格回归正常区间下,国内航空煤油需求量有望得到释放,预计国内航空燃油市场规模将保持增长。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国航空煤油行业市场发展现状及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国航空煤油行业市场发展现状及竞争格局预测报告

《2024-2030年中国航空煤油行业市场发展现状及竞争格局预测报告》共八章,包含中国航空煤油区域市场需求增长潜力分析,中国航空煤油行业供应链领先企业分析,中国航空煤油行业投资前景及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国航空煤油行业全景速览:企业经营形势向好,生物航空煤油成大势所趋[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)