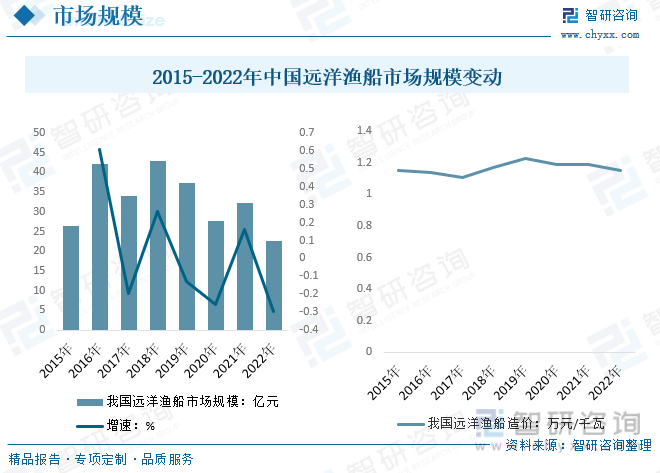

内容概况:2021年国内需求增长小幅度带动价格增长,2022年需求下降明显,企业成本和价格有所下降,数据显示,2022年我国远洋渔船在需求明显下降的背景下整体市场规模达近年来最低值,仅为22.63亿元左右,较2021年下降29.6%左右。

关键词:远洋渔船产量 远洋渔船保有量 远洋渔业产值和产量 远洋渔船竞争格局

一、远洋渔船产业概述

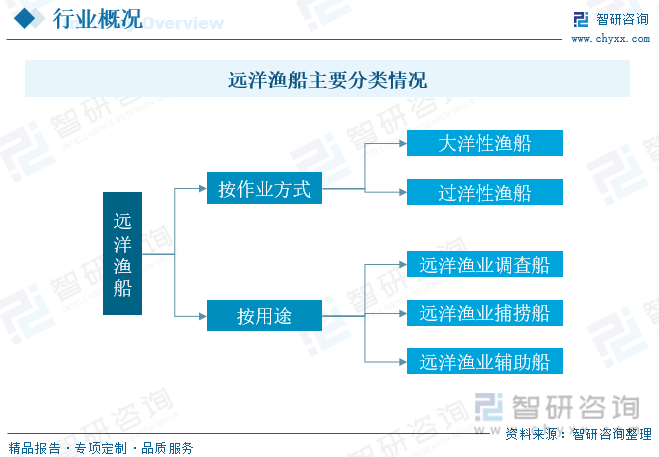

远洋渔船装备是船舶工业下属的一个分支,但同一般意义上的商用船舶不同,专指本国200海里专属经济区以及在他国200海里专属经济区内的海洋中从事渔业资源勘探、捕捞、运输、加工等活动所使用的远洋渔船及相关配套设备。其中远洋渔船是指从事大洋性捕捞生产的船舶,该类渔船一般配有冷藏加工设备、直升机,按照作业区域可以分为大洋性渔船和过洋性渔船两类,按照用途又可分为远洋渔业调查船、远洋渔业捕捞船以及远洋渔业辅助船等。

二、远洋渔船产业发展背景

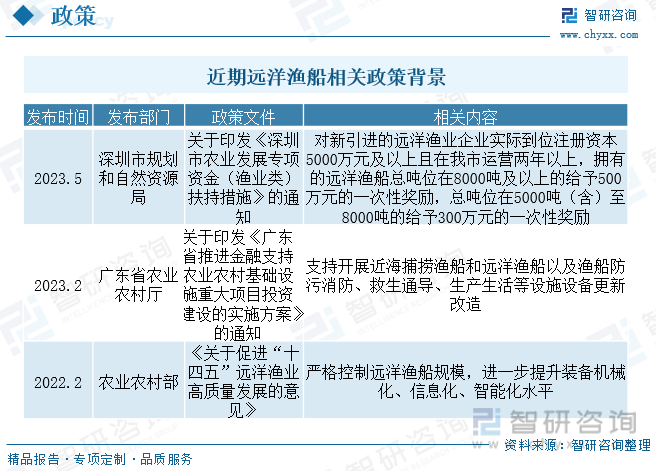

2022年2月农业农村部发布《关于促进“十四五”远洋渔业高质量发展的意见》指出要严格控制远洋渔船规模,进一步提升装备机械化、信息化、智能化水平,随后地方政策开始出台类似政策,如广东省农业农村厅发布关于印发《广东省推进金融支持农业农村基础设施重大项目投资建设的实施方案》的通知支持开展近海捕捞渔船和远洋渔船以及渔船防污消防、救生通导、生产生活等设施设备更新改造。

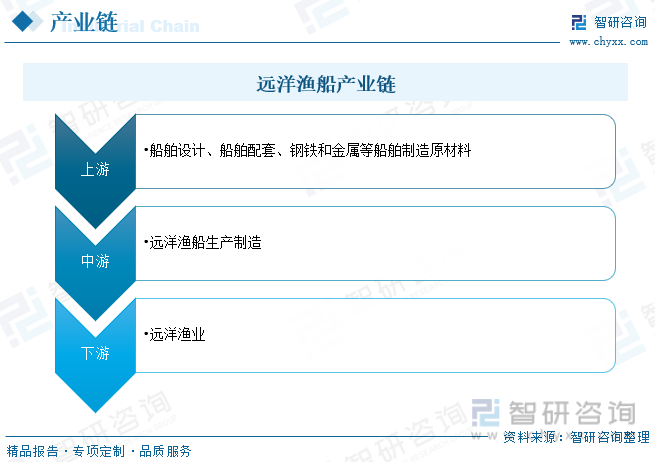

三、远洋渔船产业链

在远洋渔船产业链体系中,上游主要为远洋船舶设计、相关配套和船舶制造原材料;中游船舶研发设计制造企业,面对激烈且同质化的竞争形势,为了摆脱低质量的价格竞争,纷纷着力打造自身品牌影响力。这些企业通过提高高端船型的研发设计建造能力,提高建造效率和企业效益,未来有望形成具有全球竞争力的品牌;下游主要为远洋渔业,近年来国内政策趋向鼓励远洋渔业高质量发展。

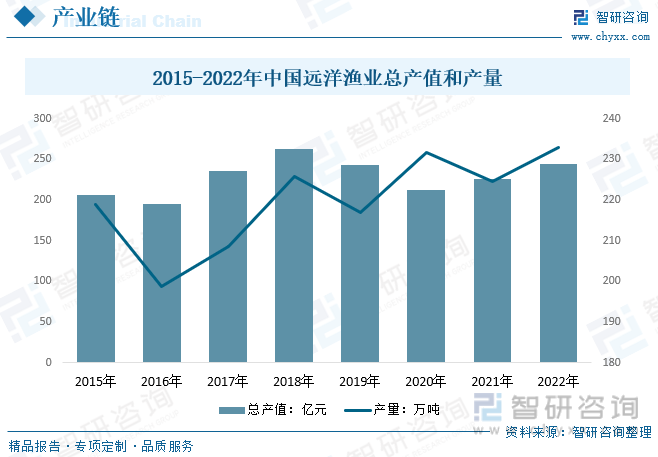

国内整体远洋渔业产业现状而言,我国远洋渔业产量位居世界第一,但因起步晚,渔船装备老化、技术水平落后、产业链不完善、科技支撑薄弱、抵御风险能力和国际竞争力与先进远洋渔业国家相比仍存在较大差距。我国是远洋渔业大国,但还不是远洋渔业强国。数据显示,2018-2020年国内整体远洋渔业产值连续下降,但整体产量波动上涨,随着我国远洋渔业在政策鼓励背景下,我国远洋渔业产值有所增长,2022年我国远洋渔业产值达244.23亿元,产量达232.98万吨,较2021年增长3.71%。

四、中国远洋渔船产业现状

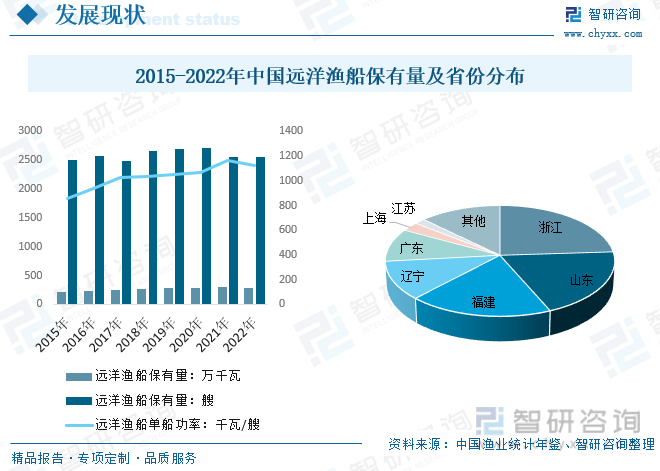

远洋渔船是人类开发水域水生生物资源的重要装备保障。2022年我国现有远洋渔船2551艘,动力水平达27.34万千瓦,主要在公海水域或他国专属经济区开展捕捞生产。目前,我国的经济社会发展正处在对应国际经济、政治与可持续发展要求、压力及竞争的关键时期。推进远洋渔船升级改造,发展现代化远洋渔船,有利于开发远海海域资源、维护国家领海主权、保护渔业生产资源环境与节能减排、促进船舶制造及相关行业的健康发展。

相关报告:智研咨询发布的《中国远洋渔船行业市场深度分析及投资前景展望报告》

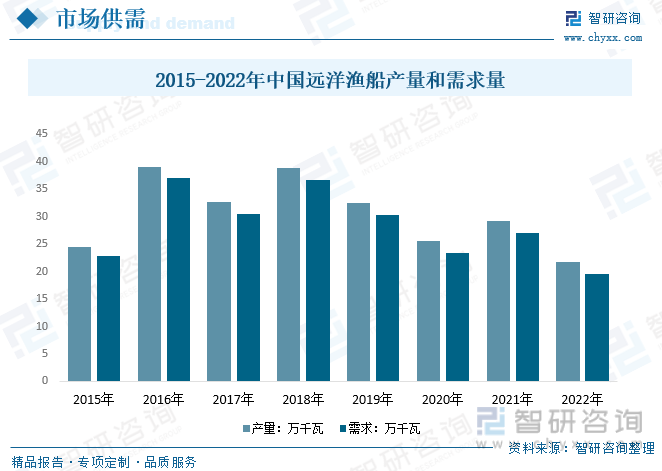

我国远洋渔船供需现状情况而言,近年来,我国远洋渔船业建设了一批专业化、标准化、现代化的远洋渔船,自主设计与建造了金枪鱼围网船、秋刀鱼舷提网船、超低温冷藏运输船等大型专业化远洋渔船,达到国际同类先进水平,大部分船载关键设备和部件实现国产化,渔船信息化水平显著提高,但远洋渔船属于受政策导向影响较大,高质量发展相关政策推动背景下整体远洋渔船产量波动下降,数据显示,2022年我国远洋渔船功率产量约21.79万千瓦左右,2022年我国远洋渔船功率需求量量约19.65万千瓦左右。

我国远洋渔船市场规模变动情况而言,随着国内整体远洋渔船技术和规模化推进,我国整体远洋渔船造价趋向下降态势,2021年国内需求增长小幅度带动价格增长,2022年需求下降明显,企业成本和价格有所下降,数据显示,2022年我国远洋渔船在需求明显下降的背景下整体市场规模达近年来最低值,仅为22.63亿元左右,较2021年下降29.6%左右。

五、中国远洋渔船竞争现状

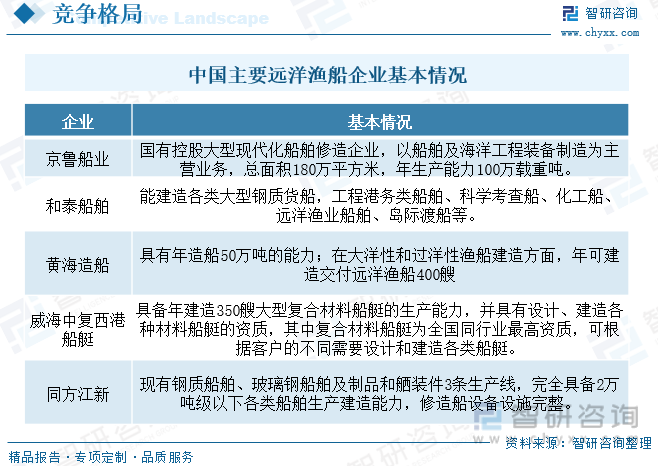

我国远洋渔船发展经历了从小到大、从近海到远海、从拖网作业到多种作业的发展历程。通过购买国外二手远洋渔船和自主研发设计建造,初步形成了包括底拖网渔船、金枪鱼围网船、鱿鱼钓船和大型拖网加工船等较为完整的装备产品体系,但具有自主知识产权的高技术、高附加值船型少,大多为设备简陋、功能单一、自动化与信息化程度低的低端产品,普遍存在油耗高、船龄老、安全性差、捕捞效率低的不足。

远洋渔船行业属于资金和技术密集型行业,需要专门的生产许可证和修造资质,受国家政策影响较大,固定资产投入也比较大。目前国内主要分为少数大中型企业和多数小企业,大中型企业一般是远洋渔业公司附属企业或其他船舶公司的附属企业,一般在行业上下游均有相关投资,如京鲁船业、和泰船舶等。大多数小企业一般没有关联的远洋渔业公司及船舶配套设备制造公司,以低价和规模竞争为主。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国远洋渔船行业市场深度分析及投资前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国远洋渔船行业市场深度分析及投资前景展望报告

《2024-2030年中国远洋渔船行业市场深度分析及投资前景展望报告》共十三章,包含2024-2030年远洋渔船行业投资机会与风险防范,远洋渔船行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国远洋渔船行业发展分析(附全国及各省市保有量、规模)[图]](http://img.chyxx.com/2021/02/20210202140154.png?x-oss-process=style/w320)

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)