内容概要:肉鸡产业是我国养殖业中的重要分支之一,其中黄羽肉鸡和白羽肉鸡是我国肉鸡消费最主要品种,白羽肉鸡产业是当今中国畜禽养殖产业中规模化养殖程度最高的产业近年来得到了快速发展。2022年我国白羽肉鸡出栏量60.9亿只,较2021年减少4.4亿只;黄羽肉鸡出栏量37.3亿只,较2021年减少3.1亿只。

关键词:肉鸡养殖存种鸡栏量、肉鸡养殖市场竞争格局、肉鸡养殖行业发展前景

一、行业概况

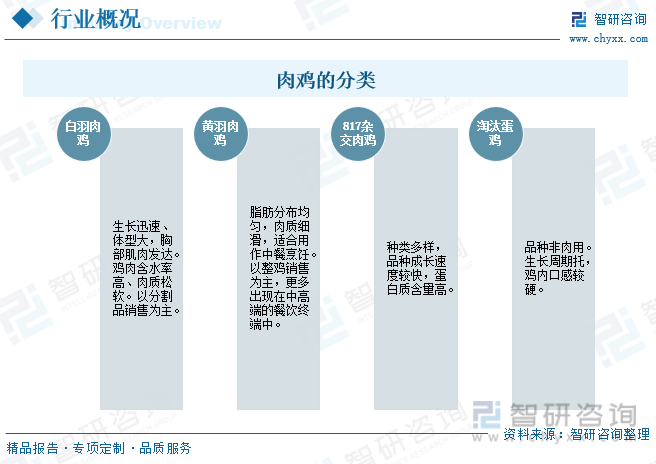

肉鸡是指用于肉产的饲养鸡,它是人类饲养最普遍的家禽。我国肉鸡主要包括白羽肉鸡、黄羽肉鸡、817杂交肉鸡、淘汰蛋鸡。白羽肉鸡的饲喂时间短,生长速度快,屠宰率较高的商业肉鸡品种,主要是从国外引进的杂交品种鸡;黄羽肉鸡主要是我国地方品种鸡,但是其生长速度慢、繁殖能力差等缺点限制了其规模化养殖、消费、食用。淘汰鸡主要是产蛋专用品种鸡。我国肉鸡生产主要由白羽肉鸡、黄羽肉鸡两部分组成,两者相互补充构成我国肉鸡产业的主体。

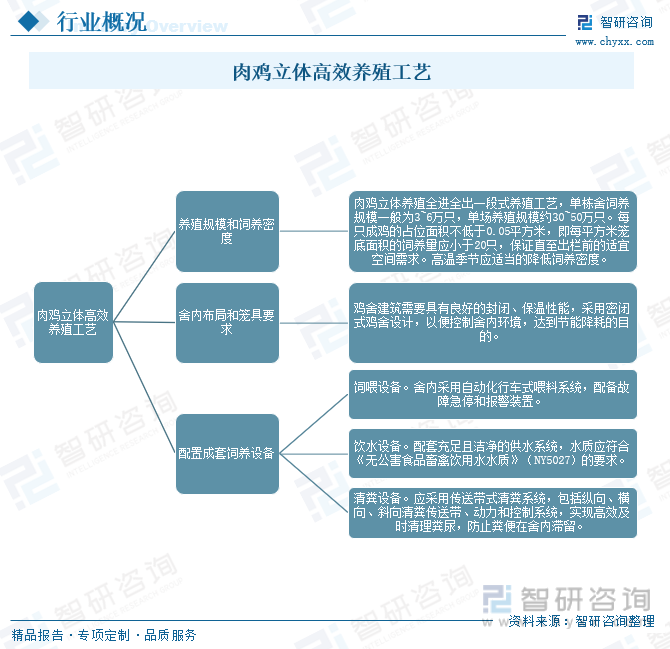

肉鸡产业是畜禽养殖中规模化程度最高的产业。发展肉鸡立体高效养殖模式,以节地、节粮、节能、高效、生态为目标,集成集约化、数智化、精准营养、生物安全和循环绿色等高效养殖技术,对于提升我国肉鸡综合生产能力和市场竞争力,建设生产高效、资源节约、环境友好的现代肉鸡产业具体重要意义。

二、全球肉鸡养殖业分析

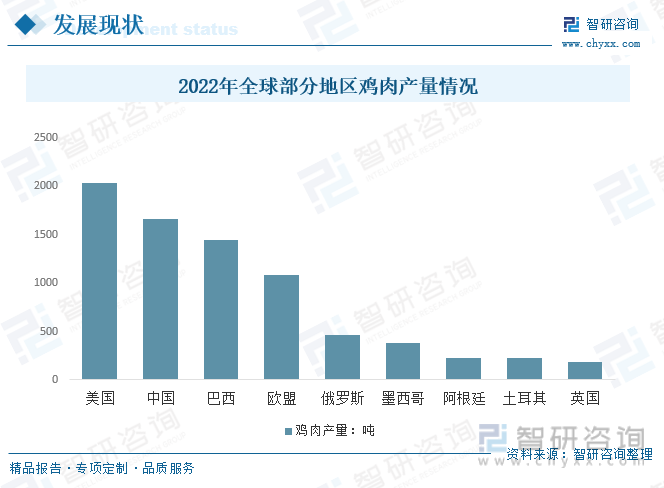

虽然2022 年全球新冠肺炎疫情持续暴发仍将给肉鸡产业发展带来阻碍,饲料价格上涨也会进一步压缩肉鸡养殖盈利空间,但消费者对低价格动物蛋白的强劲需求将刺激全球肉鸡生产的进一步扩张。受益于中国、美国、巴西和墨西哥鸡肉产量持续增长,全球鸡肉产量呈现持续增长态势。根据美国农业部估计数据,2022 年全球肉鸡产量可能达到10082.1万吨,与2021年增长118.5万吨。

全球四大肉鸡主产国(地区分别为美国、中国、巴西和欧盟,2022年美国鸡肉产量约2039万吨,占全球鸡肉总产量的20%;中国鸡肉产量约1660.8万;巴西鸡肉产量占全球鸡肉总产量的14%;欧盟鸡肉产量约1083万吨,占全球鸡肉产量的11%;俄罗斯鸡肉产量约460万吨;墨西哥鸡肉产量约382万吨;阿根廷鸡肉产量约229万吨;土耳其鸡肉产量约225万吨;英国鸡肉产量约184万吨。

三、国内肉鸡养殖行业发展现状

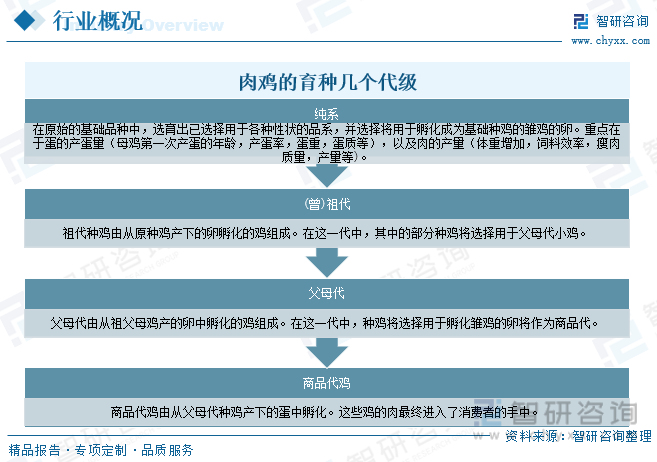

肉鸡产业是一个由若干密切相关的以纵向血缘关系为纽带的多元的代际畜禽产业,从曾祖代肉种鸡、祖代肉种鸡、父母代肉种鸡、商品代肉鸡到鸡肉产品是一个完整、系统的代次繁育流程。其每一代的结果是根据需要一个或两个性别,鸡的数量增加约50或100倍。

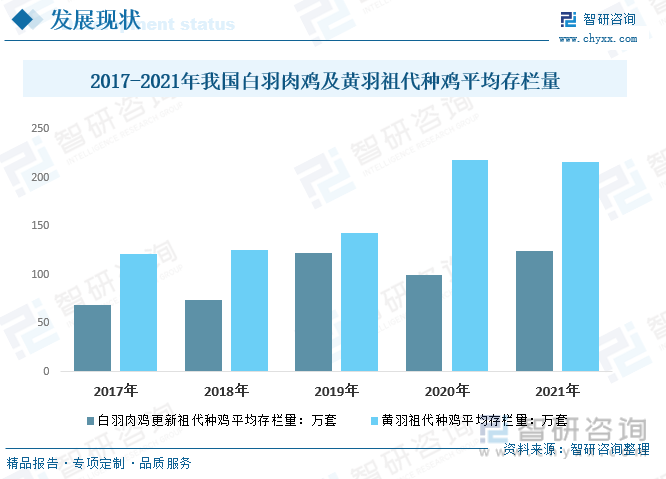

育种策略基本上是为了区分羽色和体型,因此这些品系在进化时间尺度上并没有很长的历史。2021年我国白羽肉鸡更新祖代种鸡平均存栏量124.6万套,较2020年增长24.3万套;黄羽祖代种鸡平均存栏量216.6万套,较2020年减少1.31万套。

肉鸡产业是我国养殖业中的重要分支之一,经过上世纪90年代以来的快速发展,我国肉鸡产业逐步形成品种优良化、饲料全价化、饲养规模化和产业化的格局,并成为国内畜牧业中产业化最迅速、最典型、市场化程度最高的子行业。其中黄羽肉鸡和白羽肉鸡是我国肉鸡消费最主要品种,白羽肉鸡产业是当今中国畜禽养殖产业中规模化养殖程度最高的产业近年来得到了快速发展。2022年我国白羽肉鸡出栏量60.9亿只,较2021年减少4.4亿只;黄羽肉鸡出栏量37.3亿只,较2021年减少3.1亿只。

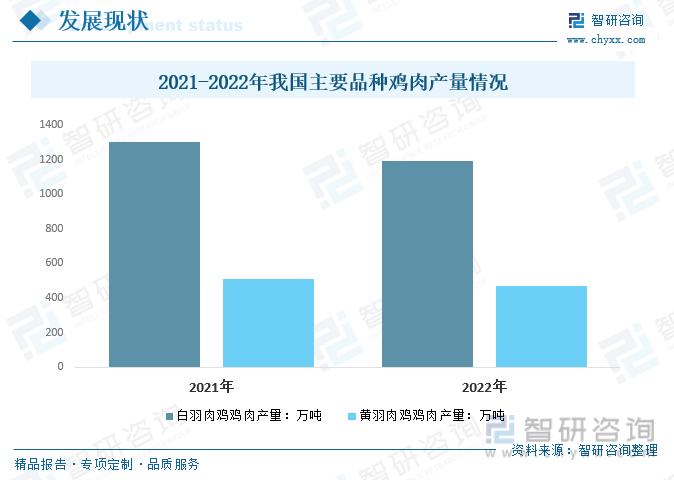

我国鸡肉与猪肉消费具有一定的替代性,2021年以来鸡肉替代效应趋缓。在我国畜禽类消费市场中,猪肉消费是我国居民的第一大消费品类,鸡肉消费仅次于猪肉,位居第二。黄羽肉鸡以山上放养为主,与白羽鸡相比,具有个体小、生产周期长、抗病能力强、肉质鲜美等特点,深受人们的喜爱。2022年我国白羽肉鸡鸡肉产量1192万吨,较2021年减少109万吨;黄羽肉鸡鸡肉产量468.8万吨,较2021年减少44.1万吨。

鸡肉产品市场价格会受到市场供求(包括其他肉类替代品供求)、养殖成本、疫情及自然灾害发生等情况的影响而有所波动。2022年以来,我国活鸡(普通肉鸡)集贸市场价格呈先增长后下降趋势,在2022年10月份,我国活鸡(普通肉鸡)集贸市场价格达到23.14元/公斤,11月份开始下降,截止2023年7月,我国活鸡(普通肉鸡)集贸市场价格下降至21.71元/公斤。

相关报告:智研咨询发布的《中国肉鸡养殖行业市场研究分析及投资前景评估报告》

四、产业链

1、产业链结构

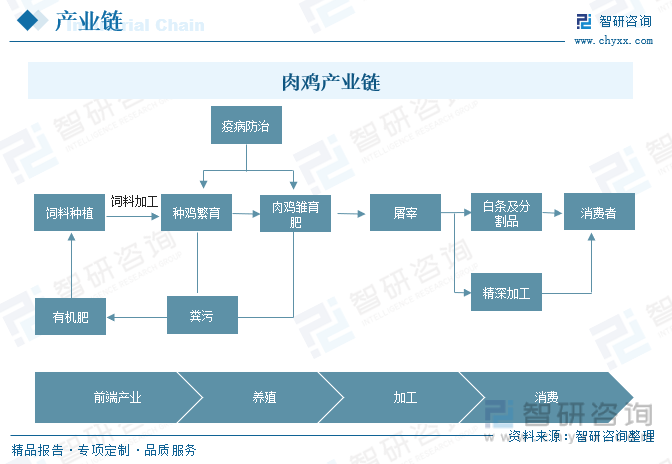

肉鸡产业链前端产业包括饲料原料种植、饲料加工和有机肥等,中游是养殖和屠宰加工环节,下游是终端消费环节,通过销售渠道(市场、超市及生鲜店)销售维广大消费者。

2、上游-饲料

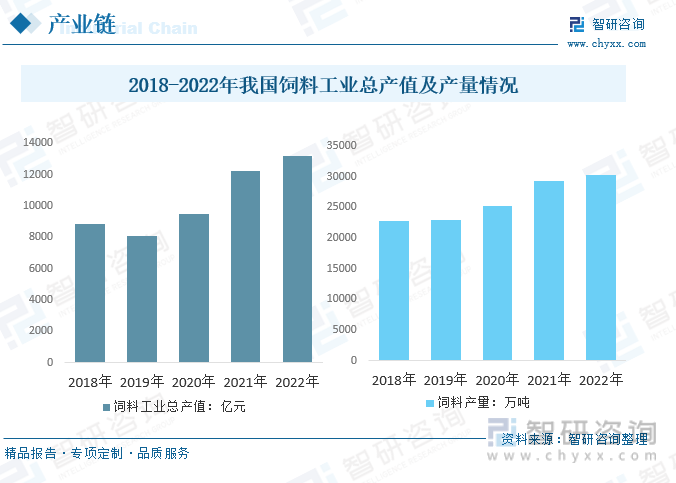

饲料是影响肉鸡生长的最重要因素之一。合理的饲料配方能够满足肉鸡的营养需要,提高其生长速度。常见的饲料成分包括玉米、豆粕、鱼粉、蛋白粉等。2022年全国饲料工业总产值13168.5亿元,较2021年增长7.6%;2022年全国工业饲料总产量30223.4万吨,较2021年增长3.0%,行业规模稳居世界第一。

3、下游-超市

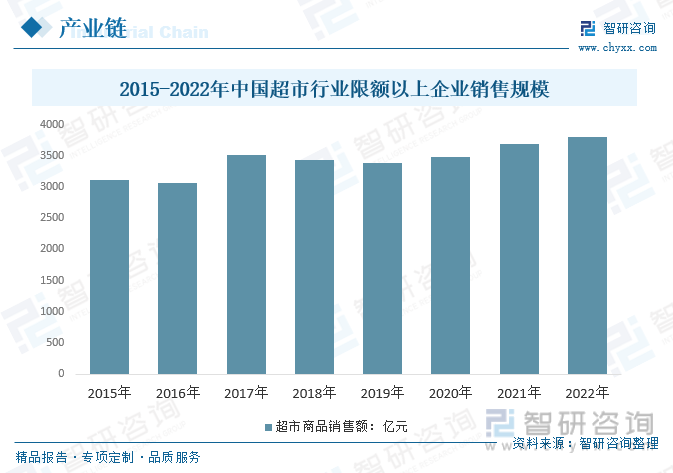

目前肉鸡养殖产业链比较完整,规模化从业者都配有养殖场、饲料厂和育肥场,主要产品还是活鸡及鸡肉,主要销售方式仍是批发或零售,销售渠道是菜市场、超市及生鲜店。其中超市主要销售渠道之一。精品超市和传统综合超市及大卖场能够满足不同人群的购物需求,也满足人们追求菜篮子高品质高性价比的需求。2022年超市行业限额以上企业销售规模3803.58亿元,比上年增长3.0%。

五、市场竞争格局

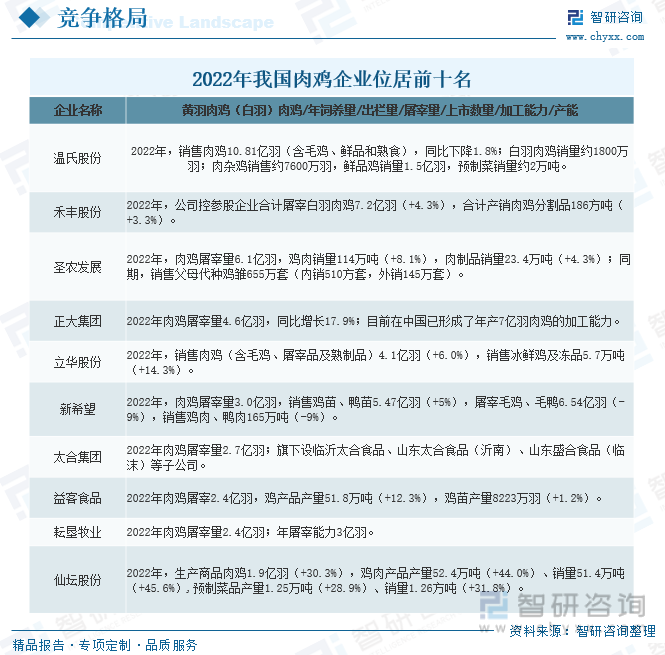

疫情后,随着交通运输恢复、人口流动速度加快,以及餐饮需求的场景修复,肉鸡市场需求向好。将肉鸡行业的上市公司按照业务范围不同可以大致分为三类,分别为全产业链一体化公司、肉种鸡培育公司与肉鸡养殖、深加工公司。2022年我国肉鸡企业中位居前十名的分别是:温氏股份、禾丰股份、圣农发展、正大集团、立华股份、新希望、太合集团、益客食品、耘垦牧业、仙坛股份。

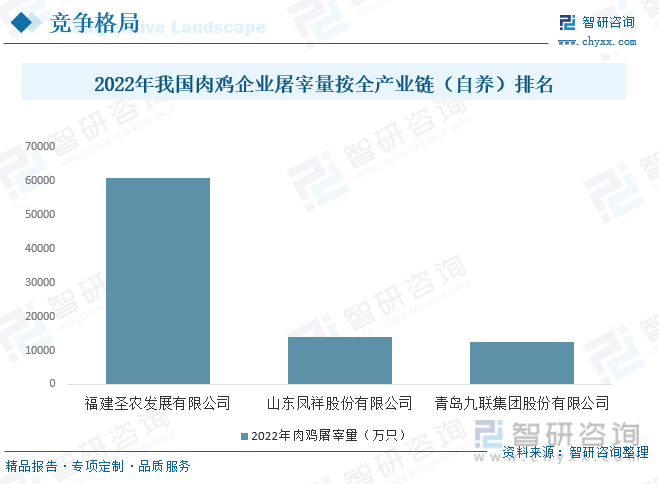

2022年我国肉鸡企业屠宰量TOP3年企业依次为福建圣农发展有限公司、山东凤祥股份有限公司、青岛九联集团股份有限公司,肉鸡屠宰分别为6100万只、1400万只、1240万只。

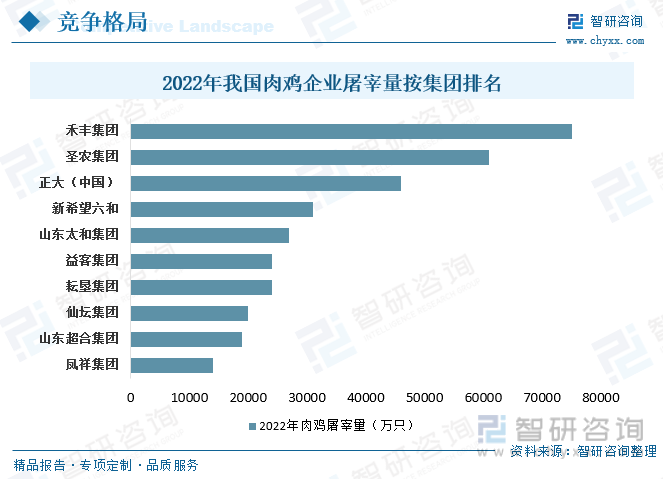

2022年我国肉鸡企业屠宰量按集团排名TOP10的企业依次为禾丰集团、圣农集团、正大(中国)、新希望六和、山东太和集团、耘垦集团、益客集团、仙坛集团、山东超合集团、凤祥集团,肉鸡企业屠宰量依次为75100万只、61000万只、46000万只、31000万只、27000万只、24000万只、24000万只、20000万只、19000万只、14000万只。

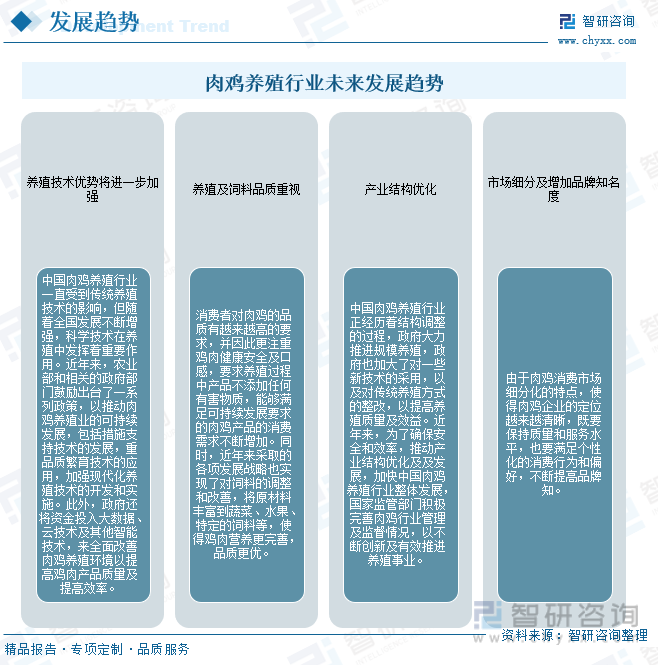

六、行业发展趋势

肉鸡行业是一个快速发展的行业,在过去几十年来,由于其在饮食行业中的重要地位,其繁荣程度和复杂性已经不断提高。肉鸡行业是农业发展过程中的重要组成部分,是保障农民稳定收入的重要职业之一。中国肉鸡养殖行业已经持续多年的发展,特别是近几年,多元化的发展策略得到了大力推广,从而促进了行业进一步发展。随着产业结构的不断优化,以及消费者对肉鸡质量和安全的提高,中国肉鸡养殖行业未来发展前景很可观。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国肉鸡养殖行业市场研究分析及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国肉鸡养殖行业市场研究分析及投资前景评估报告

《2024-2030年中国肉鸡养殖行业市场研究分析及投资前景评估报告》共十一章,包含2024-2030年未来肉鸡养殖行业发展预测分析,中国肉鸡养殖行业投资机会与风险分析,肉鸡养殖行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。