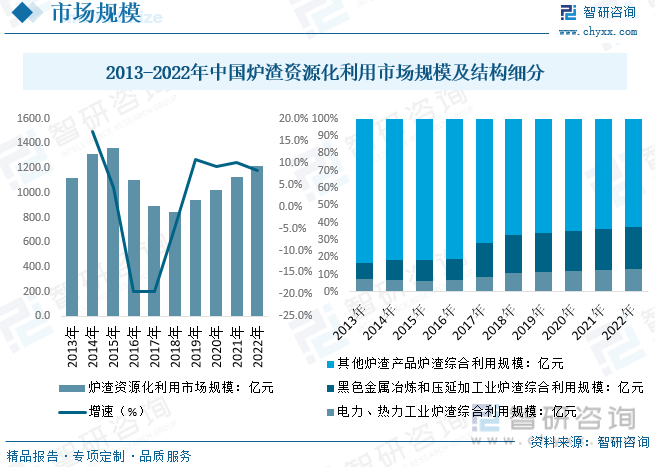

内容概况:目前,我国炉渣资源化利用行业客户主要是再生利用企业和垃圾处理企业以及环保公司等。从市场规模来看,数据显示,2022年中国炉渣资源化利用行业市场规模约为1218.4亿元,同比增长8.1%。近年来黑色金属冶炼和压延加工业、电力及热力炉渣综合利用规模持续提升,2022年两大市场规模占比分别约为13.1%、24.4%。

关键词:炉渣资源化利用、固废处理

一、炉渣资源化利用综述

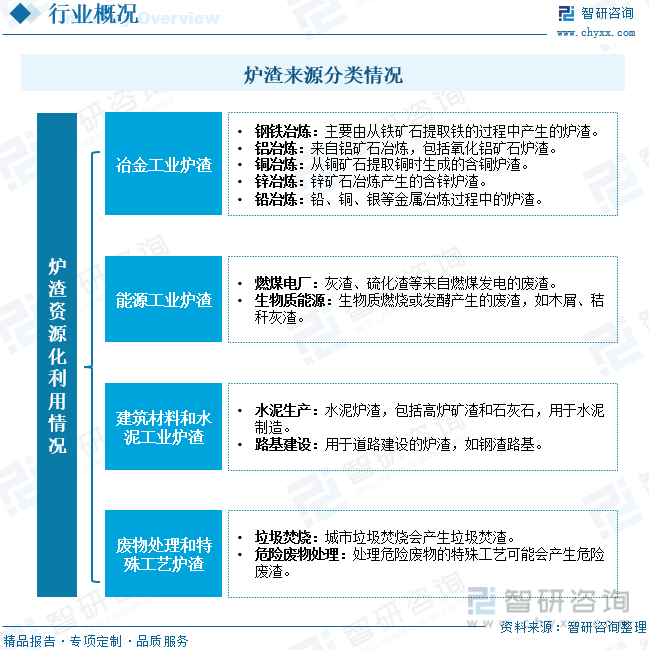

炉渣资源化利用是指将工业炉渣(通常是冶金、矿山、能源等行业产生的废渣)转化为有价值的产品或用途,以减少环境污染,提高资源利用效率。这种利用方法可以减少对原始自然资源的需求,降低废弃物处理成本,并有助于可持续发展。炉渣资源化利用通常包括冶金炉渣利用、矿山炉渣利用、能源炉渣利用等。

二、固废治理相关政策梳理

自“十二五”规划以来,固废治理与垃圾焚烧领域蓬勃发展,至2021年全国已有垃圾焚烧设施840座,合计垃圾焚烧处理能力达89.1万吨/日,城市垃圾焚烧处理占无害化处理率达72.46%,已满足了《“十四五”城镇生活垃圾分类和处理设施发展规划》中提出的“到2025年底,全国城镇生活垃圾焚烧处理能力达到80万吨/日左右,城市生活垃圾焚烧处理能力占比65%左右”要求。但其中的垃圾焚烧设施与处理能力大多集中在城市地区,县城及乡镇地区仍有所欠缺。以县城地区为例,2021年全国县城地区仅有垃圾焚烧设施257座,日处理能力为17.17万吨/日,对应垃圾焚烧处理率仅为41.46%。

2022年11月-12月发改委与住建局等发布的《关于加快补齐县级地区生活垃圾焚烧处理设施短板弱项的实施方案》以及《关于加强县级地区生活垃圾焚烧处理设施建设》等的政策中强调对具备条件或存在需求缺口的县级地区应建尽建生活垃圾焚烧设施,尽快实现生活垃圾“零填埋”;2023年1月发布的《关于推进建制镇生活污水垃圾处理设施建设和管理的实施方案》中也强调要逐步推进建制镇生活垃圾处理能力全覆盖。目前乡县和建制镇地区的生活垃圾处理能力,特别是焚烧处理能力仍有需求缺口。随着近几年垃圾焚烧设施与垃圾焚烧处理能力的快速增长,对应的固废治理项目市场中投资金额和项目数量有减少的趋势,显示增量市场有所缩量,而县级与乡镇地区生活垃圾处理需求缺口有望带来新的增量。

根据生态环境部数据显示,2021年全国一般工业固体废物产生量为39.7亿吨,综合利用量为22.7亿吨,处置量为8.9亿吨,综合利用率为57.2%,近年来国内固废利用率保持在50%-65%区间波动。,一般工业固体废物产生量排名前五的行业依次为电力、热力生产和供应业,黑色金属矿采选业,黑色金属冶炼和压延加工业,有色金属矿采选业,煤炭开采和洗选业。5个行业的一般工业固体废物产生量合计为30.5亿吨,占全国一般工业固体废物产生量的76.9%。综合利用量排名前五的行业依次为电力、热力生产和供应业,黑色金属冶炼和压延加工业,煤炭开采和洗选业,化学原料和化学制品制造业,黑色金属矿采选业。5个行业的一般工业固体废物综合利用量合计为18.6亿吨,占全国一般工业固体废物综合利用量的82.0%。

三、炉渣资源化利用产业链

炉渣资源化利用上游行业主要是金属冶炼、垃圾回收和专用设备制造行业。其中专用设备是指用于防治环境污染、保护生态环境的设备、仪器仪表等。行业下游产品可应用于建筑材料、土壤改良等领域。

具体来看,大宗工业固体废物主要有冶炼废渣、炉渣、粉煤灰、脱硫石膏等种类,主要涉及钢铁、火电、生活垃圾焚烧等行业。钢铁行业产生的冶炼废渣主要返回炼钢工序重新利用或外售用作水泥原料,炉渣主要外售用作建筑材料、水泥的原料或拌料;火电行业产生的炉渣主要外售用作建筑材料、水泥的原料或拌料;生活垃圾焚烧行业产生的炉渣主要外售用作建筑材料原料。

相关报告:智研咨询发布的《中国炉渣资源化利用行业市场竞争态势及发展趋向分析报告》

四、炉渣资源化利用行业现状分析

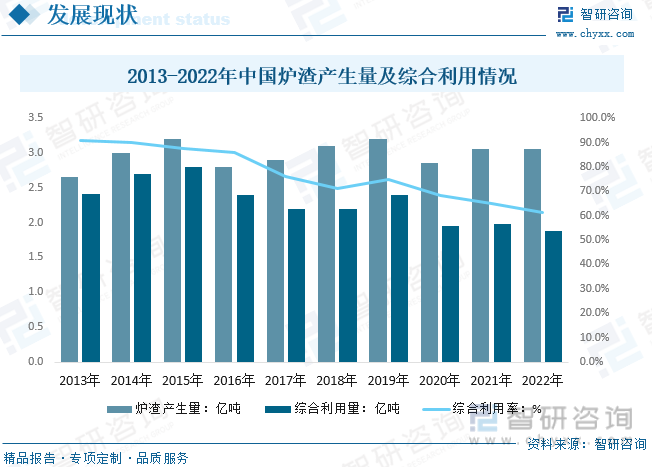

一般工业废物包括高炉渣、钢渣、赤泥、有色金属渣、粉煤灰、煤渣、硫酸渣、废石膏、脱硫灰、电石渣和盐泥等,其危害较小,经过适当的工艺处理,可成为工业原料或能源,较废水、废气容易实现资源化。一些废物已制成多种产品,如制成水泥、混凝土骨料、砖瓦、纤维、铸石等建筑材料。尾矿、粉煤灰、煤矸石、冶炼废渣、炉渣等仍是产生量最大的工业固体废物。从国内炉渣资源化利用现状来看,数据显示,2022年我国炉渣产生量约为3.06亿吨,同比增长0.13%,炉渣综合利用量为1.88万吨,同比下降5.23%。

目前,我国炉渣资源化利用行业客户主要是再生利用企业和垃圾处理企业以及环保公司等。从市场规模来看,数据显示,2022年中国炉渣资源化利用行业市场规模约为1218.4亿元,同比增长8.1%。近年来黑色金属冶炼和压延加工业、电力及热力炉渣综合利用规模持续提升,2022年两大市场规模占比分别约为13.1%、24.4%。

五、炉渣资源化利用行业竞争情况

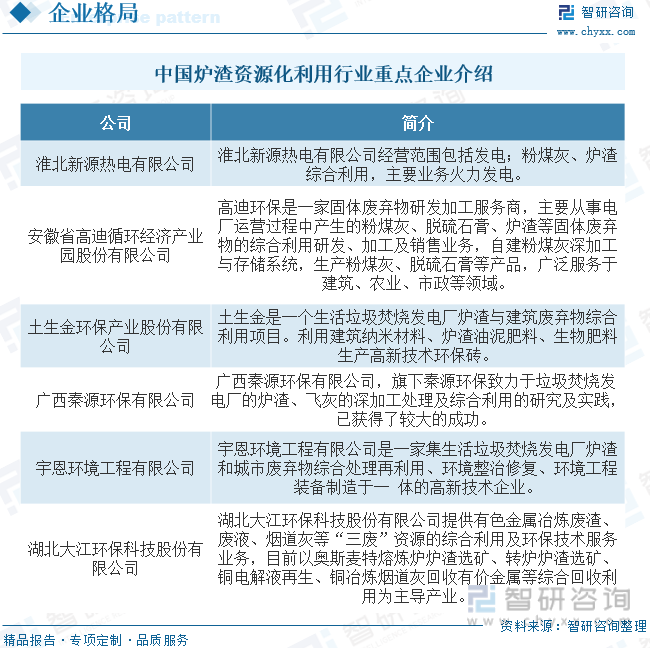

炉渣生产企业通常将固体废弃物处理委托给一家合作方,合作方负责对固体废弃物进行处理并综合利用。炉渣资源化利用企业一般位于炉渣生产企业周围,便于及时高效地处理企业排放的固体废弃物,保证企业的安全生产以及固体废弃物的处理符合环保标准。在市场加速释放的大背景下,地域竞争、市场竞争日趋激烈,行业也从分散的格局逐渐整合,跨地区的综合性工业固体废物治理服务大企业将会出现并逐渐成长。

六、炉渣资源化利用行业发展趋势

1、新固废法的出台为行业带来机会的同时,对炉渣处置的技术创新能力和信息化水平等要求也在不断提升。目前,炉渣资源化利用产业已进入以环境综合服务为核心的阶段,各选手均积极寻找快速规模化的发展方式。随着顶层设计进一步规范后,以市场机制来整合的趋势会比较明显。由于炉渣资源化利用细分板块众多,可挖掘空间大且具备一定联动性,炉渣资源化利用行业受到上市企业的格外青睐。目前政策面持续向好,炉渣资源化利用龙头企业将凭借多年沉淀的技术、产业、资本优势,进一步整合优质产能,迎来发展空间。

2、近年来,国内正在兴建越来越多的垃圾焚烧发电项目,以解决日益严峻的“垃圾围城”问题。目前,国内的炉渣一般由产生企业自行处置或交由第三方处置,国家尚未出台统一的政策规定。在垃圾焚烧发电刚起步时,产生的炉渣主要运至填埋场进行填埋。随着垃圾焚烧发电厂数量的增加,炉渣的产生量日益增多,炉渣的综合利用逐渐被提上日程,一些小型的炉渣分选厂逐渐出现。早期的炉渣分选厂以回收炉渣中的废旧金属为主,分选后的炉渣仍然运至填埋场填埋,未实现对炉渣的真正的综合利用。随着国家环保政策的日趋严格和天然砂石料的日益短缺,炉渣综合利用迎来新的机遇。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国炉渣资源化利用行业市场竞争态势及发展趋向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炉渣资源化利用行业市场竞争态势及发展趋向分析报告

《2024-2030年中国炉渣资源化利用行业市场竞争态势及发展趋向分析报告》共十四章,包含2024-2030年炉渣资源化利用行业投资机会与风险,炉渣资源化利用行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国固废危废资源化利用行业全景速览:在“双碳”目标指引下,行业蓬勃发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国三元前驱体行业全景速览:新能源汽车领域迅猛发展带动行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国养生膏行业全景速览:线上渠道成为市场亮点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)