内容概述:国内市场来看,2022年我国云计算市场规模达4550亿元,较2021年增长40.91%。其中,公有云市场规模增长49.3%至3256亿元,私有云市场增长25.3%至1294亿元。相比于全球19%的增速,我国云计算市场仍处于快速发展期,在大经济颓势下依旧保持较高的抗风险能力。

关键词:公有云产品分类、公有云行业相关政策、公有云行业产业链、公有云行业市场规模、公有云行业竞争格局

一、公有云行业概述

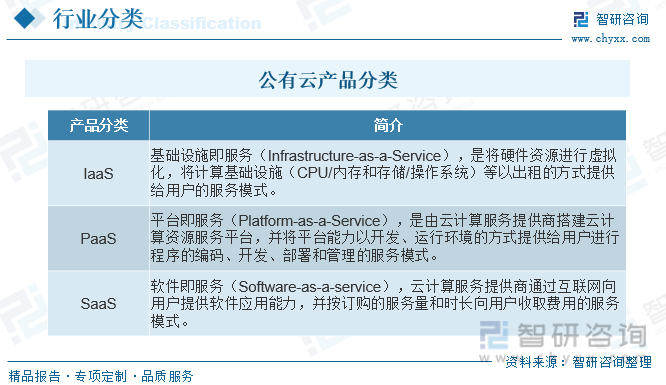

云计算是分布式计算的一种,指的是通过网络“云”将巨大的数据计算处理程序分解成无数个小程序,然后,通过多部服务器组成的系统进行处理和分析这些小程序得到结果并返回给用户。根据云计算基础设施拥有者与算力需求方的关系,云计算可以分为公有云、私有云、混合云三种类型,私有云是指将云基础设施与软硬件资源部署在内网之中内,供机构或企业内各部门使用的云计算部署模式。公有云则是指基础设施由某一组织所拥有,面向公众或某一行业提供云计算服务的部署模式。混合云介于两者之间。根据公有云运营商提供的服务类型,公有云市场可以分为以下三种产品:

二、中国公有云行业相关政策

近年来国家高度重视数字经济发展,强调云安全市场、云计算基础设施建设的重要性,围绕技术、模式、应用、安全、管理等云计算领域热点话题及其发展趋势颁布了一系列政策,推动云计算行业进一步发展。国务院、工信部发布多项政策促进企业深度上云用云,促进数字技术与实体经济深度融合,赋能传统产业转型升级,进一步提升应用云计算的能力和效果。

三、公有云行业产业链

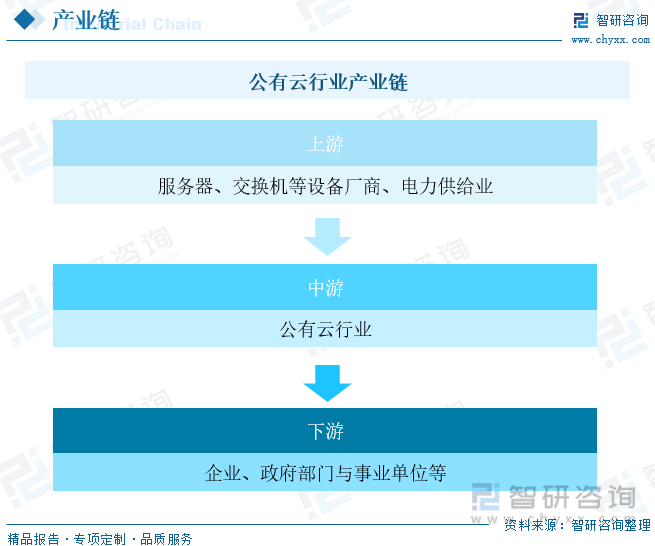

公有云行业上游主要是服务器、交换器等设备厂商与电力供给行业,下游主要是各类型企业以及对数据保密要求相对较低的政府部门和事业单位。上游行业的发展壮大是公有云行业不断发展的根基,随着电子信息制造业的技术提升,单一芯片的算力存储能力增加,技术成熟度提升,上游设备的价格呈现出明显的下降趋势(以单位算力和存储能力计算),同时光传输的等技术的发展极大的提升了交换速率,极大的降低了公有云行业的投资成本。下游行业不断增长的数据产生量,大数据应用技术促进数据资产的价值提升,使得数据的存储与计算需求高速增长,极大的推动了公有云市场的发展。

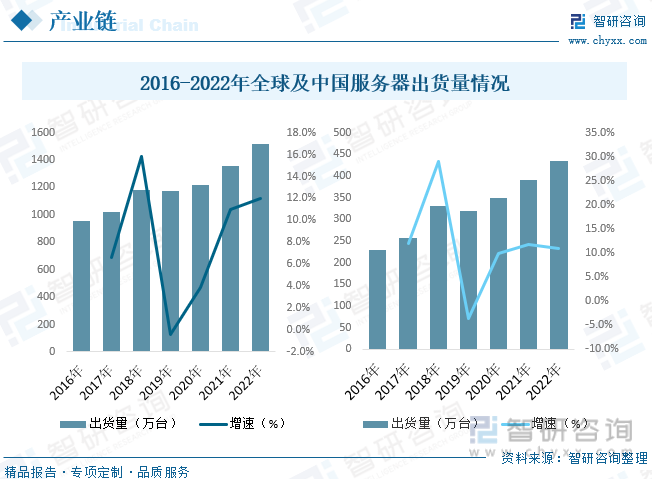

从全球服务器出货量情况来看,近年来,随着全球物联网、数据中心的快速发展,服务器的需求量不断增长,出货量也随之逐年递增。据统计,2022年受超大规模云服务提供商的需求增长,企业数字化转型以及供应问题缓解等因素影响,全球服务器市场出货量高速增长,据统计,2022年全球服务器出货量为1516.5万台;2022年国内市场需求同样旺盛,据统计,2022年我国服务器出货量约为434.1万台。

相关报告:智研咨询发布的《中国公有云行业投资潜力分析及发展前景展望报告》

四、公有云行业发展现状分析

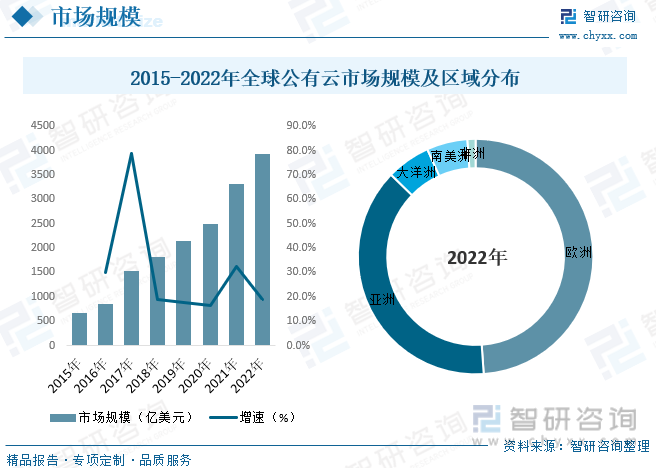

据统计,2022年以IaaS、PaaS、SaaS为代表的全球云计算市场规模为4910亿美元,增速19%,较2021年同比下降13.5%,其中公有云市场规模约为3928亿美元,虽然受通胀压力和宏观经济下行的双重影响,2022年云计算市场增速下降明显,但对比全球整体经济仅3.4%的增长,云计算仍然是新技术融合和业态发展的重要手段。区域分布来看,2022年北美洲占据了全球52.14%的公有云市场规模。欧洲、亚洲位列市场占比二三位,分别为23.41%、18.35%,大洋洲、南美洲、非洲均处于“云发展中”,三大洲占比总和仅6.1%。2022年亚洲市场增速超30%达到欧洲的两倍,将成为全球云计算市场竞争的下一个主战场。

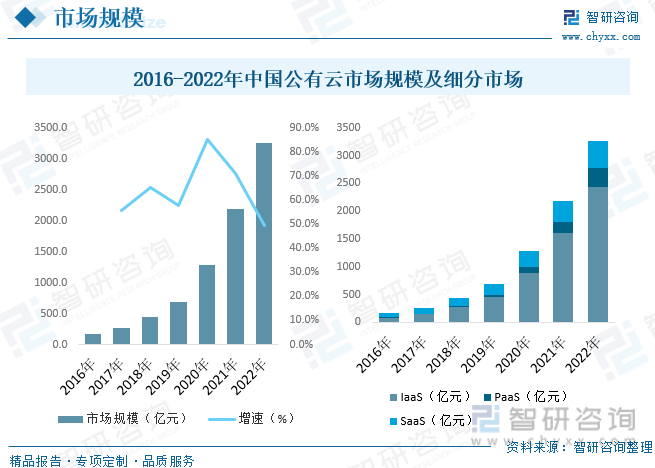

国内市场来看,2022年我国云计算市场规模达4550亿元,较2021年增长40.91%。其中,公有云市场规模增长49.3%至3256亿元,私有云市场增长25.3%至1294亿元。相比于全球19%的增速,我国云计算市场仍处于快速发展期,在大经济颓势下依旧保持较高的抗风险能力。细分领域来看,2022年,IaaS市场收入稳定,规模在2442亿元,是PaaS+SaaS的3倍,增速达51.21%,较2021年同比下降29.24%,预计长期增速将趋于平稳;PaaS市场受容器、微服务等云原生应用带来的刺激增长强势,总收入342亿元,增长74.49%,结合人工智能大模型等发展趋势,预计未来几年将成为增长主战场;SaaS市场保持稳定增长,营收472亿元,增速27.57%,作为中小型企业上云的典型模式,在政策对中小企业数字化转型驱动下,SaaS市场预计将迎来一波激增。

五、公有云行业竞争格局分析

近年来公有云产业的竞争日趋激烈,许多国内外厂商纷纷加入战场二经过几年争斗,竞争形式己经有所明朗,尤其是在IaaS和SaaS领域竞争格局己经趋于明朗,有形成寡头垄断的趋势。国内IaaS己经处于寡头垄断时代,但是PaaS市场仍处于高度碎片化中。在公有云的需求迅猛且行业高速发展的背景下,进入中国公有云的竞争领域的企业既有传统的IT豪强也有新进入的互联网新贵,既有国际行业巨头也有中国本土企业。目前,该行业中的竞争日益加剧己呈现白热化状态,各路企业纷至沓来,新军老兵均期望在该领域能占有一席之地,分享行业发展的盛宴。中国作为新兴市场的主战场,更是吸引了大量公有云厂商来进行角逐;全球云计算产业链刚刚起步,国外公有云企业选择与国内IDC公司合作进入中国市场。

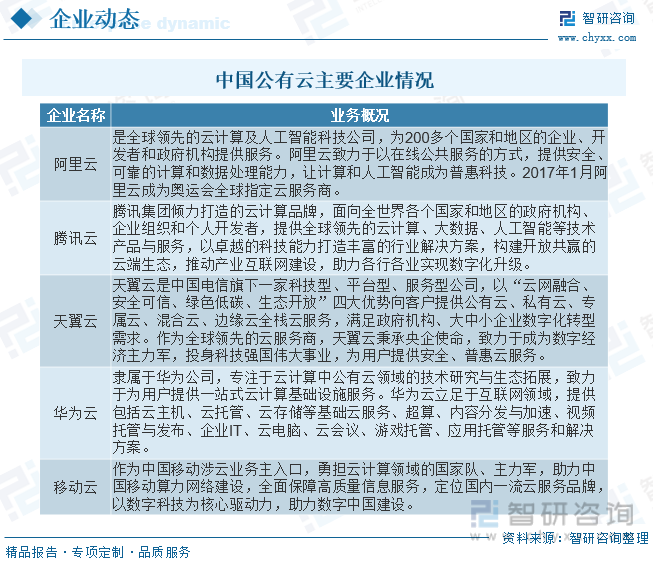

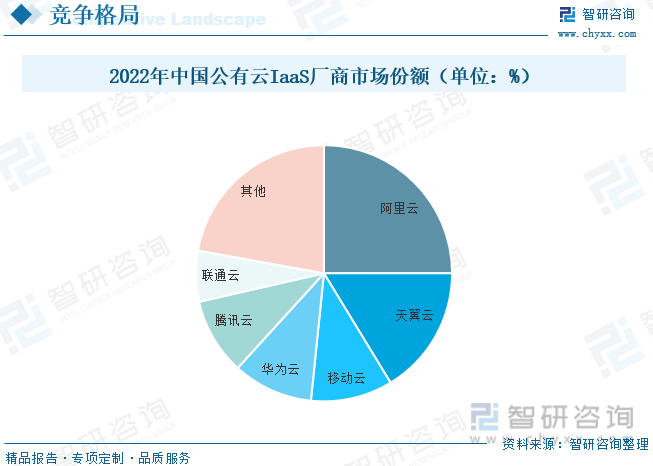

当前的国内公有云市场呈现出五大阵营,以阿里巴巴、腾讯为代表的互联网厂商阵营,以华为、紫光、浪潮为代表的硬件设备制造商阵营,以金山、青云、UCloud为代表的初创型IDC云计算运营厂商阵营,以中国平安、中信、航天科工等行业背景深厚跨界公司为代表的行业云阵营,以及以中国电信、中国联通、中国移动为主的电信运营商阵营。从各厂商收入来看,2022年电信运营商云计算市场增长迅猛,天翼云、移动云、联通云分别营收579亿元、503亿元和361亿元,增速均超100%,远超行业平均水平。据中国信息通信研究院调查统计,阿里云、天翼云、移动云、华为云、腾讯云、联通云占据中国公有云IaaS市场份额前六:公有云PaaS方面,阿里云、华为云、腾讯云、天翼云、百度云处于领先地位。

六、中国公有云行业发展趋势

云计算和大数据是信息经济发展的重要基础与推动力量,自从2006年以亚马逊推出AWS和Hadoop诞生为标志,云计算大数据产业已经走过了第一个十年。如今,云计算产业开始进入到了发展的第二个阶段,即以安全性、可靠性和服务能力为代表,并以产品品质和用户体验为核心的品牌时代。寡头垄断苗头日益显现,发展趋势对中小云服务商将是一场灾难。亚马逊的AWS、微软的Azure、阿里云的高速增长,会进一步挤压国内外中小云服务商的市场空间。而随着数字经济的爆发式发展,云服务不仅将成为企业生产、运营和管理的基础设施,也在间接为消费者提供最终可供消费的产品与服务。在一些行业,云服务甚至会直接成为企业最终产品与服务的一部分。可想而知,在企业与消费者双重要求的大前提下,对云服务的需求已经从“无到有”阶段,进入了精品化与品牌化阶段。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国公有云行业投资潜力分析及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国公有云行业投资潜力分析及发展前景展望报告

《2024-2030年中国公有云行业投资潜力分析及发展前景展望报告》共十六章,包含2024-2030年公有云行业面临的困境及对策,2024-2030年公有云行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国公有云市场规模突破900亿元,未来将继续保持增长[图]](http://img.chyxx.com/2021/03/20210325133230.jpg?x-oss-process=style/w320)

![2020年全球公有云市场规模及行业发展趋势分析[图]](http://img.chyxx.com/2020/10/20201009143802.png?x-oss-process=style/w320)