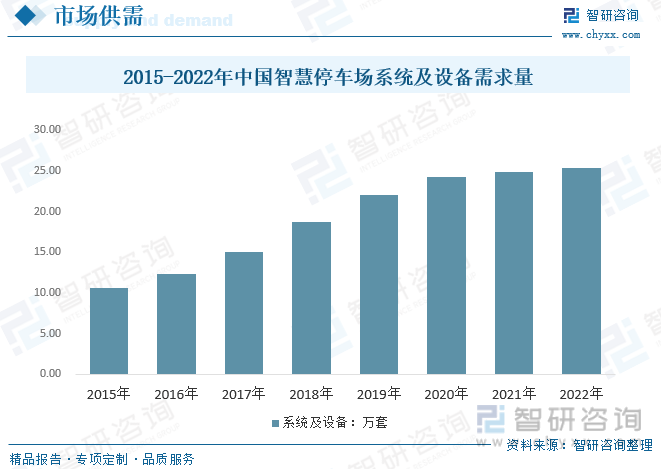

内容概况:2015年我国智慧停车场系统及设备需求量约10.6万套,随着各省市主要停车场持续渗透,截止2022年我国智慧停车场系统及设备需求量达25.4万套,较2021年增长约0.5万套,增速下降明显,主要受产品定价较高,社区等和低线城市小型停车场难以渗透等导致。

关键词:智慧停车市场规模 智慧停车需求量 智慧停车产业链

一、智慧停车产业概述

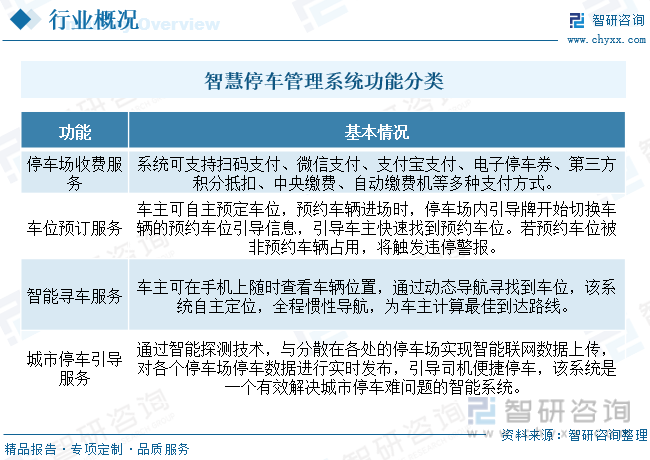

智慧停车是指以停车位资源为基础,将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预定以及导航服务。智慧停车帮助车主更加便捷地获得周边停车场的空余车位信息及自动缴停车费,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。智慧停车的核心是对停车场的资源优化和整合,利用物联网、移动支付等技术优化停车流程,并通过移动互联网实现线下停车资源共享,逐渐消除车场信息系统孤岛的现象以提高停车场的利用率和用户便捷度。智慧停车按照智慧停车管理系统的功能可以分为停车场收费服务、车位预定服务、智能寻车服务、城市停车引导服务四个方面。

二、智慧停车政策背景

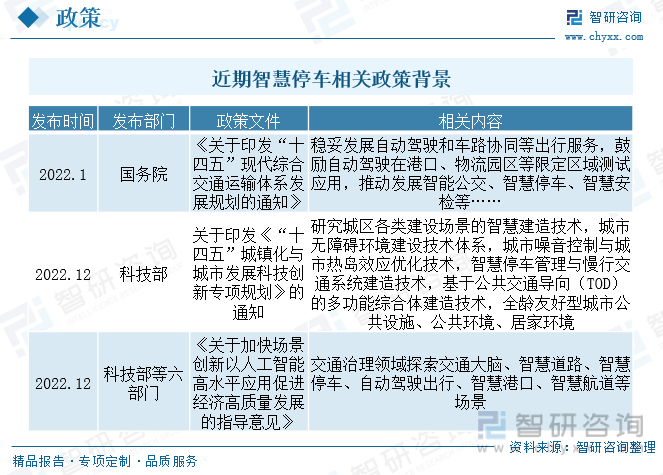

国内停车设施建设速度远滞后于汽车保有量的增长速度,停车位供给缺位巨大,因为停车资源紧张,停车场时租价格将持续上涨,停车产业市场前景广阔。除缺口巨大之外,当前传统停车行业的管理模式也较为落后,存在诸多痛点,例如传统停车场管理存在专业化低和小散乱的问题。为了缓解日益严重的城市停车难题,近年来我国政府持续出台相关政策,为智慧停车行业发展提供有利政策土壤。

三、智慧停车产业链

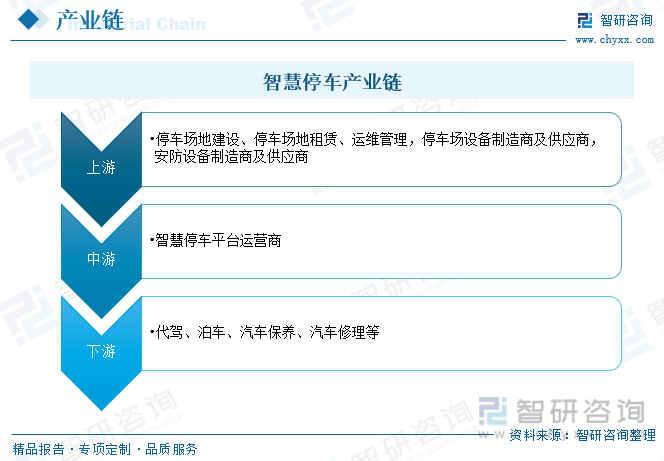

目前,中国智慧停车产业链由上游的停车场地及设备供应商,中游的智慧停车平台运营商以及下游的汽车增值服务提供商构成。上游停车场地包括停车场地建设、停车场地租赁、运维管理,停车场设备制造商及供应商,安防设备制造商及供应商;中游市场是以ETCP、PP停车为代表的智慧停车平台运营商,平台融合窄带物联网技术、移动支付技术、大数据、云计算等互联网新兴技术,并为智慧城市解决方案提供大量数据支持;下游市场覆盖了代驾、泊车、汽车保养、汽车修理等多种汽车增值服务。

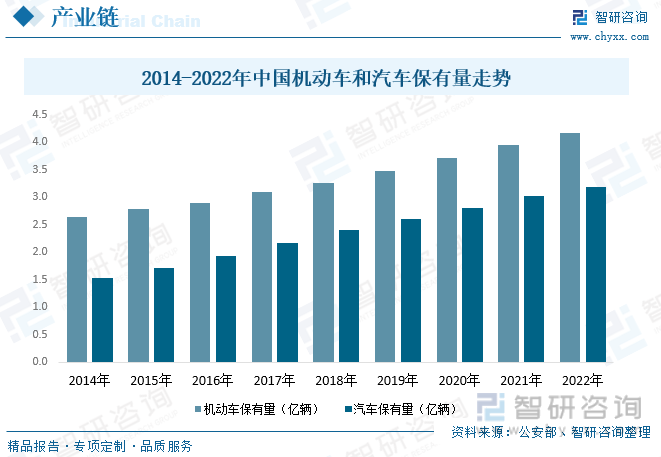

停车泊位供需缺口大,“停车难”一直是城市治理面临的一道难题。由于机动车保有量快速增长,城市停车供需失衡、停车秩序混乱、交通拥堵等问题日益突出,原因一方面在于车位配建不足,存在严重的供需矛盾;另一方面,还在于传统停车场“小散乱”问题突出,车位利用率较低,加剧了供需矛盾,同时也使用户停车体验难以提升。传统停车场存在技术和管理上的痛点,让停车场经营企业难以发展壮大,也阻碍了行业价值的提升,智慧停车将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化,市场持续扩张。

四、智慧停车产业现状

城市停车问题凸显,大中型城市普遍存在停车难的问题。在互联网技术、物联网技术、计算机技术等高新技术的快速发展下,停车行业得到了新的发展机会,停车场智能化水平不断提升,我国智慧停车场系统及设备需求量持续走高,数据显示,2015年我国智慧停车场系统及设备需求量约10.6万套,随着各省市主要停车场持续渗透,截止2022年我国智慧停车场系统及设备需求量达25.4万套,较2021年增长约0.5万套,增速下降明显,主要受产品定价较高,社区等和低线城市小型停车场难以渗透等导致。

相关报告:智研咨询发布的《中国智慧停车行业市场全景评估及发展趋势研究报告》

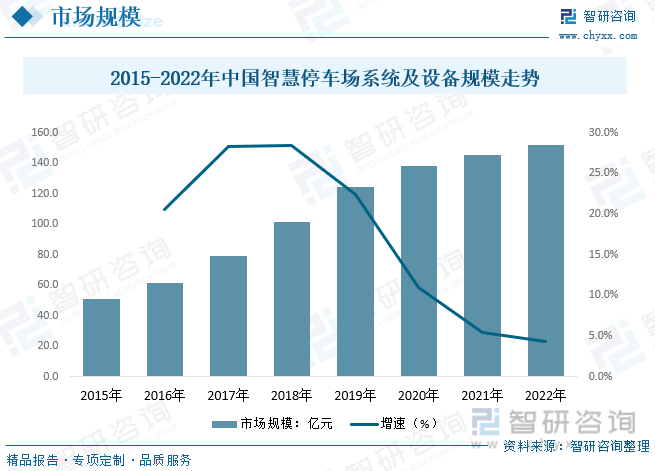

用车群体不断增长的同时,我国停车场供需失衡问题愈发严重,造成停车位紧缺问题主要有两大因素,一是车位存量规模不足,二是车位使用效率太低。为了环节停车难的问题,单靠增加车位数远远不够,还需推进车位利用率提升。而智慧停车是破解停车难的最佳手段。在智慧城市建设体系中,智慧停车成为重要的一环。近年来受到社会资本的追捧,智慧停车系统市场规模快速增长,数据显示,2022年我国智慧停车市场规模达151.9亿元,较2021年增长4.3%。

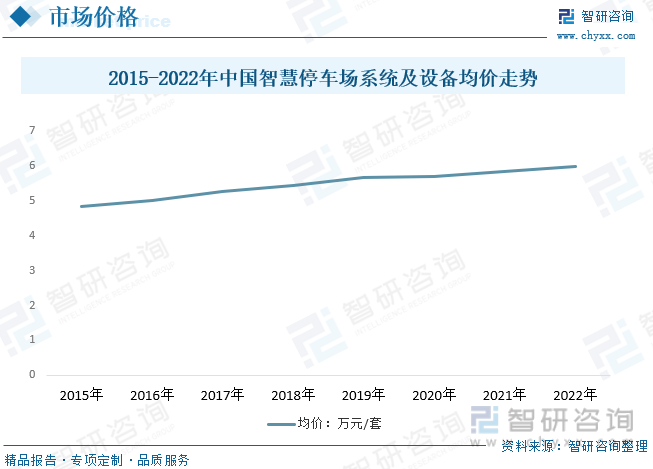

随着技术的不断完善发展,智慧停车场系统和设备越趋完善,叠加单套智慧停车软件、设备和人工成本持续增长,整我国智慧停车场系统和设备均价稳步走高,2015年我国单套智慧停车智慧停车场系统和设备均价不到5万元,截止2022年我国单套智慧停车场系统和设备已接近6万元,目前国内智慧停车仍存在识别困难、环境干扰大等问题,预计随着相关技术研究持续推进,市场均价仍较保持增长态势。

五、智慧停车竞争格局

智慧停车竞争环境来看,市场整体集中度较低,地区分布零散,且企业规模较小。目前具有代表性的智慧停车平台有ETCP、亿车科技、停简单、PP停车、e代泊、捷停车、无忧停车等,大多数企业和品牌以一线城市为核心,向省会城市及二、三线城市进行业务辐射,北京、上海、深圳、广州等市场是各智慧停车平台的必争之地,以地区为主的行业巨头规模初显。随着上游停车设备制造商、安防设备制造商以及互联网巨头的相继入局,中游市场的竞争格局仍然存在变数。

五洋停车制造端主营业务是散物料搬运核心装置、机械式停车设备、自动化生产线设备、智能物流及仓储系统、两站及机制砂设备,依托装备制造优势,致力成为智慧城市停车投资建设运营一体化服务商,就其经营现状而言,近两年随着国内宏观经济波动,房地产市场低迷,整体停车场建设新建规模有所下降,五洋停车立体车库相关产品产销量有所下降,数据显示,2022年五洋停车立体车库相关产品产量和销量分别为6.63万个和6.55万个。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智慧停车行业市场全景评估及发展趋势研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智慧停车行业市场全景评估及发展趋势研究报告

《2024-2030年中国智慧停车行业市场全景评估及发展趋势研究报告》共十四章,包含中国智慧停车行业重点企业分析,中国智慧停车市场投资分析,中国智慧停车市场前景及预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国智慧停车行业政策分析:政策支持助力智慧停车行业向好发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国智慧停车行业发展现状分析:仍处于市场初级阶段,发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国智慧停车行业发展环境(PEST)分析:智慧停车市场未来可期 [图]](http://img.chyxx.com/images/2022/0304/e3e58ae25b9bd8d402d45a8e64953e5e5de8a6be.png?x-oss-process=style/w320)