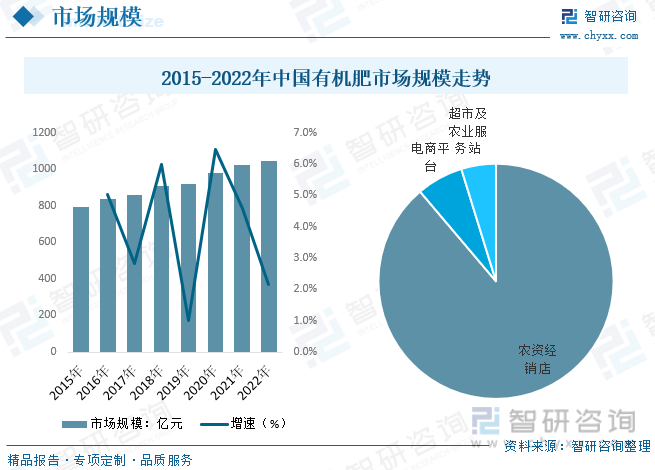

内容概况:国内有机肥市场规模情况而言,政策推动我国有机肥需求增长带动我国有机肥相关市场规模稳步提升,数据显示,2015年我国有机肥市场规模仅为795亿元左右,2022年我国有机肥市场规模达1045.7亿元,较2021年增长2.2%左右。

关键词:有机肥料产量 有机肥料需求量 有机肥料市场规模

一、有机肥料产业概述

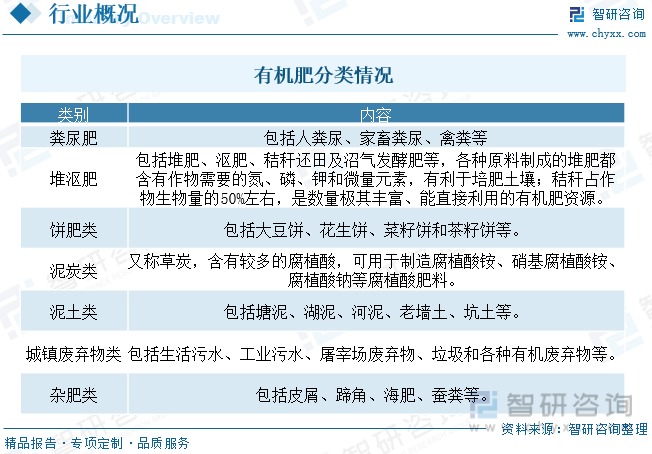

有机肥是指含有有机物质,既能提供农作物多种无机养分和有机养分,又能培肥改良土壤的一类肥料。其中绝大部分为农家就地取材,自行积造的。有机肥料由于来源广泛,所以种类很多,一般可分为粪尿肥、堆沤肥、饼肥类、泥炭类、泥土类、城镇废弃物类和杂肥类。有机肥料行业是国民经济的基础行业,它直接与农业、工业生产相关联,相较化肥具备对环境影响小、肥效持久等优势,是保障国内亿万人粮食供给的重要肥料之一。

二、近期有机肥料政策

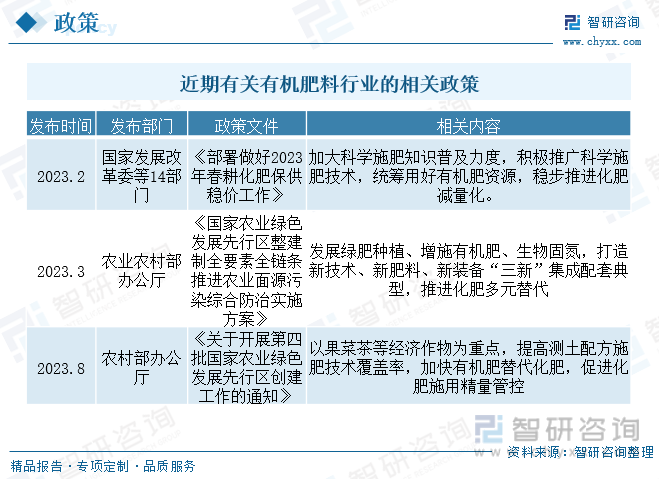

我国多年来化肥利用率低下及盲目施用等问题造成资源浪费也造成了土壤板结、有机质含量下降、污染和病虫害等多重后果。粗放式农业发展模式将朝着兼顾经济效益和生态效益及社会效益的模式转变,规模化、专业化的生产模式增加,经济作物比重不断提升,而化肥行业也面临成本和价格高涨,产业结构升级等问题。近年来国内持续出台化肥减量和有机肥替代化肥政策,如2023年农业农村部《国家农业绿色发展先行区整建制全要素全链条推进农业面源污染综合防治实施方案》指出要发展绿肥种植、增施有机肥、生物固氮,打造新技术、新肥料、新装备“三新”集成配套典型,推进化肥多元替代,政策持续推动有机肥的推广使用,未来我国有机肥产业将继续保持快速发展,

三、有机肥料产业链

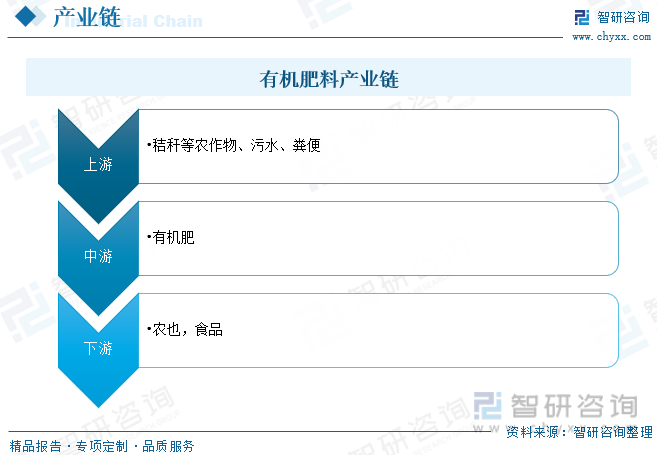

有机肥又称“农家肥”,相较化肥的简单可批量生产,其主要原料为人类和动物粪便、沼气、秸秆等农作物和污水等,因其原料获取相对特殊且难度较高,整体成本相较化肥较高;中游主要为有机肥的生产和制造,国内生产较为分散,中小企业为主;下游来看,我国有机肥主要用于农业生产,相较化肥整体质量上更为稳定,作用持久,使庄稼更为健康,对环境影响较小。

政策推动化肥使用持续受限,有机肥规模未来增长空间巨大。我国有机肥料的使用目前还属于快速发展阶段,农民种植粮食还是主要依靠化肥投入,达到粮食增产的目的,使用有机肥料的还是属于少数。此外有机肥料的生产商也远不如化肥生产企业发展的成熟,市场集中度较低,相较国外有机肥成熟市场来看,有机肥料及微生物肥料制造的使用量要远大于我国,随着我国肥料应实施以质量替代数量、以有机肥替代无机肥的发展战略,我国有机肥未来增长空间巨大。

四、有机肥料产业现状

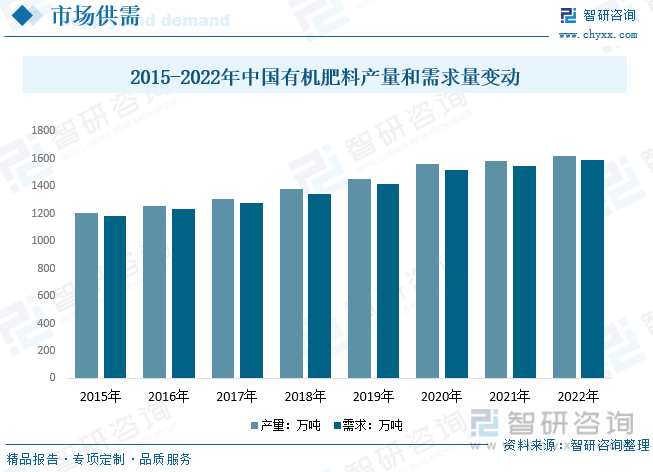

有机肥是实现我国农业现代化建设的重要支撑和实施国家粮食安全战略的重要基础,也是推动经济建设、政治建设、文化建设、社会建设,特别是生态文明建设的重要保障。我国是农业生产大国,过去有机肥在我国农业生产中占据着绝对的主导地位,并随着我国农业生产的发展而不断演变,化肥逐步成为主流,随着化学肥料的施用对环境影响持续加剧,处于环境安全和食品安全考虑,政府持续出台政策限制化学肥料大力积造有机肥,发展化肥生产,科学施用肥料,推动我国有机肥产量和需求量稳步增长,数据显示,2022年我国有机肥产量和需求量分别为1622万吨和1588万吨,分别较2021年增长2.3%和2.7%。

相关报告:智研咨询发布的《中国有机肥料行业竞争策略研究及未来前景展望报告》

国内有机肥市场规模情况而言,政策推动我国有机肥需求增长带动我国有机肥相关市场规模稳步提升,数据显示,2015年我国有机肥市场规模仅为795亿元左右,2022年我国有机肥市场规模达1045.7亿元,较2021年增长2.2%左右。受下游经济作物、粮食作物种植业区域分布格局以及产品市场认知度等因素的影响,我国有机肥料消费具有一定的区域性特征,目前华东地区是我国最大的有机肥料及微生物肥料消费市场。细分渠道来看,农资经销店仍是我国有机肥主要销售渠道。

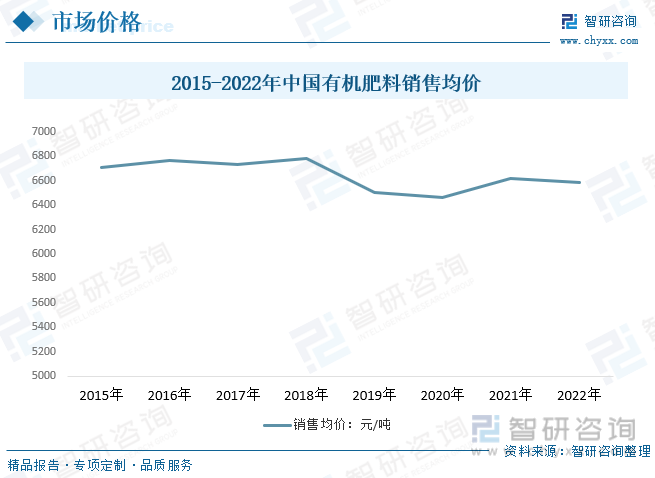

我国有机肥销售均价情况而言,化肥产品具备养分含量高(标明有效成分含量通常在40%以上)、肥效快、用量小等优势,是有机肥产品的直接竞品。化肥产品的相关政策、产品的市场价格及头部企业的市场动态等因素,均可影响有机肥产品的销售和价格,目前国内有机肥需求相较化肥需求仍较低,但近年来国内化肥价格高涨,一定程度上带动有机肥价格的上升,数据显示,2022年我国有机肥均价约6585.01元/吨,年均价较2021年下降31元/吨。

五、有机肥料竞争格局

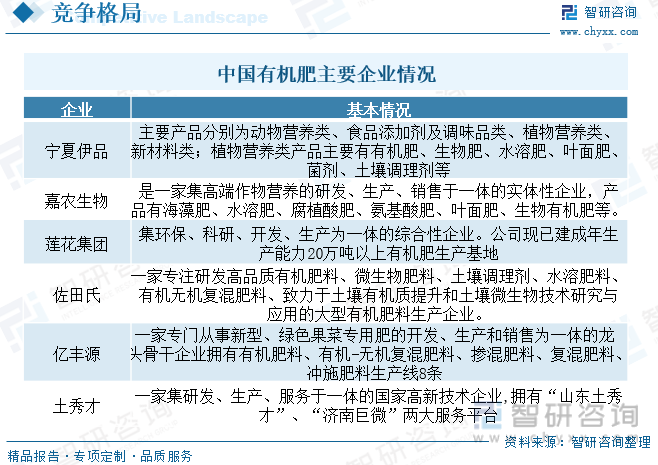

有机肥行业产能领先的生产企业包含阜丰集团、梅花集团、宁夏伊品、希星肥业、嘉农生物、莲花集团、佐田氏、亿丰源、土秀才等。上述企业各类有机肥的年产能大多在数十万吨以上,营业额均突破亿元。阜丰集团、梅花集团是味精制造领域的头部企业,利用味精生产的下角料经过喷浆造粒制成有机肥,有机肥的制造原料来源稳定且成本低。此外,以宁夏伊品、希星肥业、嘉农生物、莲花集团、佐田氏、亿丰源、土秀才等为代表的领先有机肥生产企业的主要生产原料还包含海肥、豆粕、腐殖酸等,上述物料有机质丰富,利用该类物料产出的有机肥产品肥力强,在行业内的竞争力大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国有机肥料行业竞争策略研究及未来前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有机肥料行业竞争策略研究及未来前景展望报告

《2024-2030年中国有机肥料行业竞争策略研究及未来前景展望报告》共十三章,包含2024-2030年有机肥料行业投资机会与风险防范,有机肥料行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。