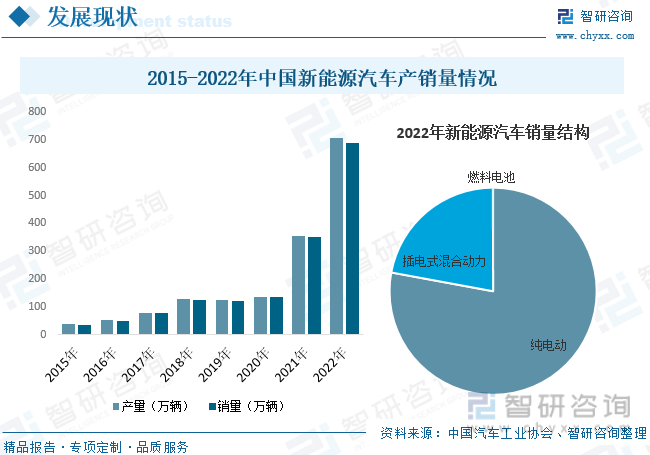

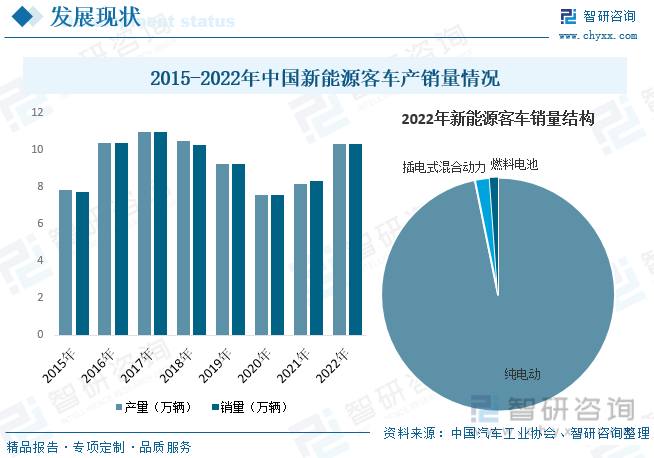

内容概况:随着国民经济水平的提升及汽车产业的发展,我国居民私家车保有量不断提升,以及城市轨道交通等领域的快速发展,使得城市客车运输需求持续减弱。加上2017年以来,我国新能源客车补贴持续大幅退坡,使得我国新能源客车产销量逐年下滑,2020年受疫情影响,产销量更是出现较大程度下降。随着疫情影响的逐步减弱,城市客运需求的回升以及新能源汽车行业的迅猛发展,2021-2022年期间我国新能源客车产销量开始回升。据资料显示,2022年我国新能源客车产量为10.32万辆,同比增长26.2%;销量为10.34万辆同比增长24%。从销量结构方面来看,纯电动客车是最主要的细分市场,2022年销量占比在96.81%左右,而插电式混合动力和燃料电池领域占比分别为2.04%和1.14%。

关键词:新能源客车行业发展趋势 新能源客车行业竞争格局 新能源客车产量 新能源客车销量

一、概述

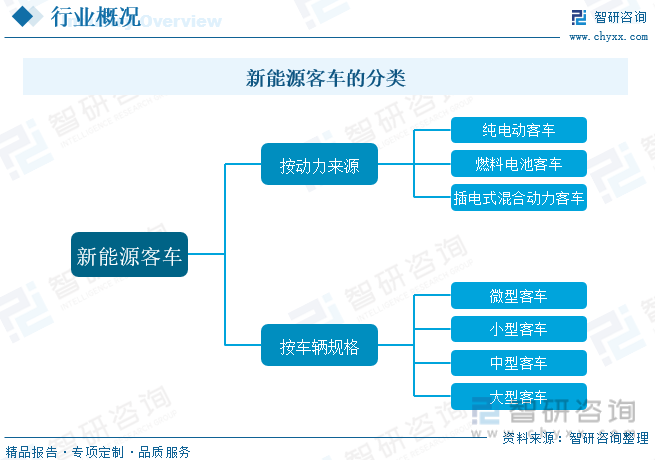

客车是指乘坐9人以上(包括驾驶员座位在内),一般具有方形车厢,用于载运乘客及其随身行李的商用车,这类车型主要用于公共交通和团体运输使用。新能源客车是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的客车。按动力来源的不同,新能源客车可分为纯电动客车、染料电池客车、插电式混合动力客车;按车辆规格不同,新能源客车可分为大型客车、中型客车、小型客车及微型客车四种。

二、行业政策

汽车作为我国国民经济发展的支柱型产业,新能源汽车更是行业发展重点,其发展一直备受国家政府的关注。近年来为了促进行业的发展,国家有关部门国先后出台相关政策,进一步推动绿色发展目标的实现。而新能源客车作为新能源汽车产业的重要组成部分,相关政策的颁布也为行业的发展创造了良好的政策环境。

三、产业链

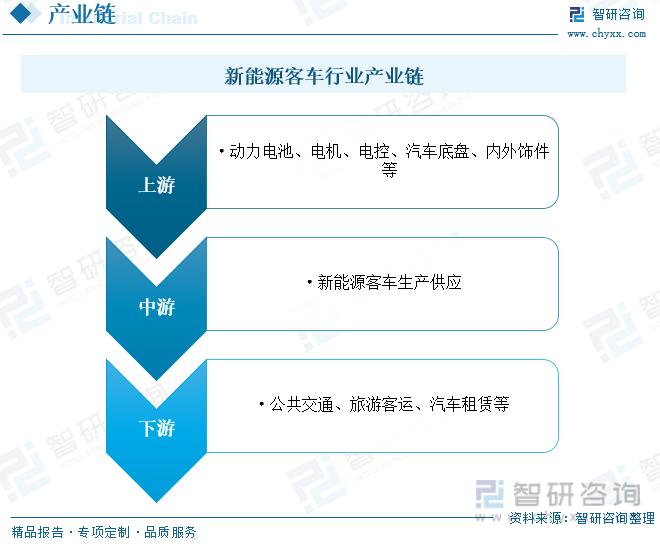

新能源客车行业产业链上游为零部件供应环节,主要包括动力电池、电机、电控、汽车底盘、内外饰件等;中游为新能源汽车整车环节;下游主要应用于公共交通、旅游客运、汽车租赁等领域。

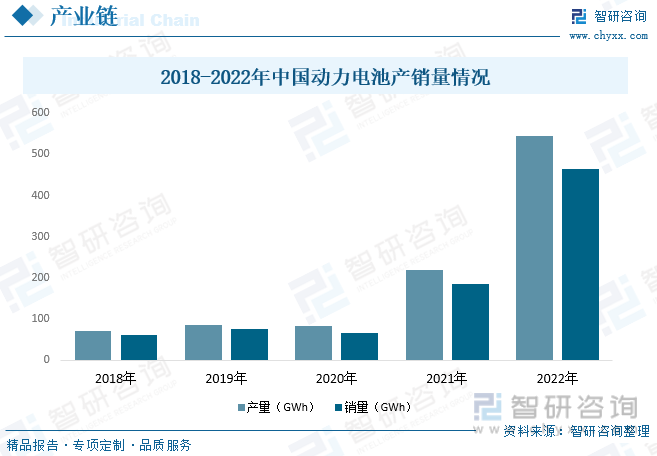

近年来,在我国新能源汽车行业的高速发展下,车企对于动力电池的需求快速增长,随着我国电池厂商新建产能得到逐步释放,动力电池的装车量也呈现出高速增长的态势。具体来看,2018-2020年期间,我国动力电池的产销量总体较为稳定,增长较为缓慢。动力电池作为新能源汽车整体的重要组成部件,2021年以来,由于下游新能源汽车市场强势崛起,为动力电池行业带来强劲需求,推动动力电池产销量激增。据资料显示,2022年我国动力电池产量为545.9GWh,同比增长148.5%;销量为465.5GWh,同比增长150.27%。

四、发展现状

在政策和市场的双重作用下,2022年我国新能源汽车产业进入全面市场化拓展期,渗透率快速提升。从规模看,我国已成为全球最大的新能源汽车市场,产销量连续8年稳居世界首位。据资料显示,2022年我国新能源汽车产量为705.8万辆,同比增长99.1%;销量为688.7万辆,同比增长95.6%,更是提前完成了《新能源汽车产业发展规划(2021-2035年)》中设置的2025年的阶段性目标,进入规模扩张的爆发期和全面市场化的拓展期。

随着国民经济水平的提升及汽车产业的发展,我国居民私家车保有量不断提升,以及城市轨道交通等领域的快速发展,使得城市客车运输需求持续减弱。加上2017年以来,我国新能源客车补贴持续大幅退坡,使得我国新能源客车产销量逐年下滑,2020年受疫情影响,产销量更是出现较大程度下降。随着疫情影响的逐步减弱,城市客运需求的回升以及新能源汽车行业的迅猛发展,2021-2022年期间我国新能源客车产销量开始回升。据资料显示,2022年我国新能源客车产量为10.32万辆,同比增长26.2%;销量为10.34万辆同比增长24%。从销量结构方面来看,纯电动客车是最主要的细分市场,2022年销量占比在96.81%左右,而插电式混合动力和燃料电池领域占比分别为2.04%和1.14%。

相关报告:智研咨询发布的《中国新能源客车行业市场发展潜力及投资风险预测报告》

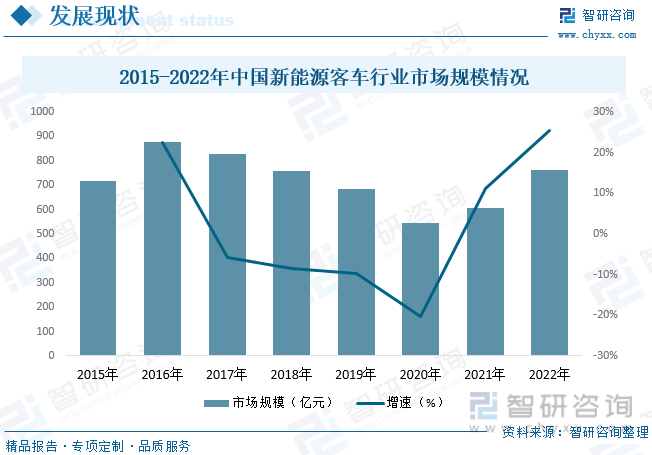

从行业市场规模方面来看,近年来我国新能源客车行业市场规模变化情况基本和产销量保持一致,2017-2020年期间,受产销量下滑的影响,行业市场规模也随之呈现下降趋势,2021-2022年期间随着产销量的回升,行业规模也随之恢复增长。据资料显示,2022年我国新能源客车行业市场规模约为761.23亿元,同比增长25.4%。

目前,我国新能源客车行业主要以出口贸易为主,出口规模远大于进口规模。随着我国新能源客车行业的发展,近年来我国新能源客车出口规模随之不断扩张。据资料显示,2022年我国新能源客车出口量为7565辆,同比增长135.9%;出口金额为12.19亿美元,同比增长69.8%。从出口分布来看,2022年我国新能源客车出口金额中,占比前三的地区分别为智利、韩国和卡塔尔,占比分别为17.15%、11.17%和6.26%。

五、竞争格局

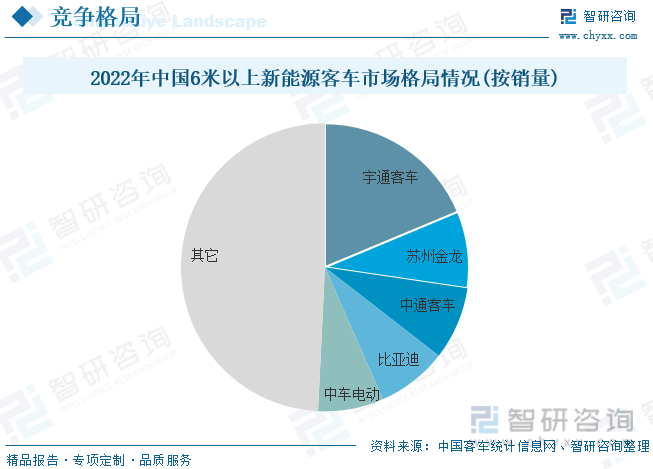

目前,我国新能源市场较为分散,除宇通客车这一行业龙头外,其它企业之间差距较小。从整体方面来看,2022年我国6米以上新能源客车销量中,宇通客车凭借其在新能源方面多年技术积累与沉淀的优势,仍旧保持遥遥领先的地位,充分彰显了其在新能源客车领域的强大实力和影响力。具体来看,2022年我国6米以上新能源客车市场CR5为50.76%,其中宇通客车市场份额在18.71%左右,继续稳居行业第一;苏州金龙(海格客车)市场份额在8.62%左右;中通客车市场份额在8.18%左右,位居第三。随着2023年新能源汽车补贴的全面退出,未来,我国新能源客车市场将进入市场化发展的新阶段,优胜劣汰将进一步加剧,行业集中度有望进一步提升。

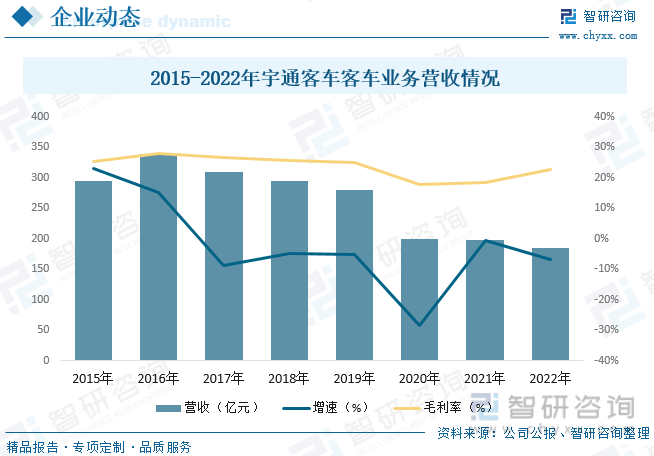

宇通客车是中国客车行业上市公司,是一家集客车产品研发、制造与销售为一体的大型制造业企业。公司紧跟低碳化、电动化、智能网联化、高端化、轻量化发展趋势,围绕安全、节能、舒适、环保等方面进行了深入研究,打造了宇通产品竞争力领先的技术护城河,引领了客车行业技术发展的先进方向。目前,公司产品已批量销售至全球40多个国家和地区,形成覆盖美洲、非洲、亚太、独联体、中东、欧洲等六大区域的发展布局,引领中国客车工业昂首走向全球。据资料显示,2022年公司客车业务营收为184.65亿元,同比下降6.96%,毛利率为22.61%。

六、发展趋势

公路客车领域需求持续释放。受国内经济下行压力增大,叠加新能源产品提前消费等影响,近年来国内新能源客车行业需求整体处于下行的趋势。受2023年新能源补贴完全退出影响,城市公交领域需求提前释放;未来,随着城镇化发展、公交都市建设、农村客运公交化等有利因素对市场需求形成支撑,双碳目标、公共领域全面电动化试点加快传统车向新能源车的转化,预计新能源公交需求将进一步增长。同时,在“双碳”政策的持续推动下,预计新能源客车将逐渐进入公路客车领域,短期内主要用于团体租赁、短途客运等。

海外市场仍存在较大机会。随着近年来部分国家或地区的刚性需求释放以及大型赛事的举办等,行业需求得到恢复。伴随世界经济企稳回升,前期压抑的客运、旅游、团体等市场需求将逐步释放。部分国家政府基于重启经济、改善民生的需要,会加大出行基础设施的投入和支持,公交细分市场需求将呈现复苏态势。同时,随着社会对新能源客车认可度的不断提高、世界环保意识、节能减排政策及新能源技术进步等因素推动,新能源客车需求预计将有所增长,其中欧洲、拉美、东南亚、中东等市场均存在增长机会。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国新能源客车行业市场发展潜力及投资风险预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源客车行业市场发展潜力及投资风险预测报告

《2024-2030年中国新能源客车行业市场发展潜力及投资风险预测报告》共十三章,包含中国新能源客车重点企业运行分析,2024-2030年中国新能源客车产业的前景趋势预测分析,2024-2030年中国新能源客车发展前景和投资机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![【速览】2022年中国新能源客车行业市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国新能源客车发展历程、产销量及市场结构分析[图]](http://img.chyxx.com/2021/04/20210420131802.png?x-oss-process=style/w320)

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)