内容概况:随着技术的发展和5G时代的到来,智能化、触控化成为时代发展的潮流,显示屏作为人机交互的一个重要界面,在信息传递过程中的作用越发凸显,消费者对触控面板性能的要求必将不断提高,由于每部手机或每台平板电脑至少需要一块视窗防护屏,光学玻璃作为生产新兴产业平板显示器视窗防护屏原料的一部分,在智能手机和平板电脑热销的带动下,高品质光学玻璃制造业会随着电子消费市场的繁荣,同时,手机照相功能的不断优化也推动了高品质光学镜头产业的发展,成为光学玻璃加工行业发展的重要推动力,目前,中国已成为全球光学玻璃主要生产地,2020年中国光学玻璃产量和需求量分别达3.85万吨和3.39万吨,同比增长4.90%和5.61%,预计2023年中国光学玻璃产量和需求量将分别达到4.49万吨和4.01万吨,但中国光学玻璃企业整体竞争力不强,除少数企业外,大部分企业生产的产品技术含量低,集中在中低端领域,部分高端产品供给不足,不能满足国内下游行业发展的需要,主要依赖进口。

关键词:光学玻璃加工行业发展现状、光学玻璃加工行业市场格局、光学玻璃加工行业发展趋势

一、概述

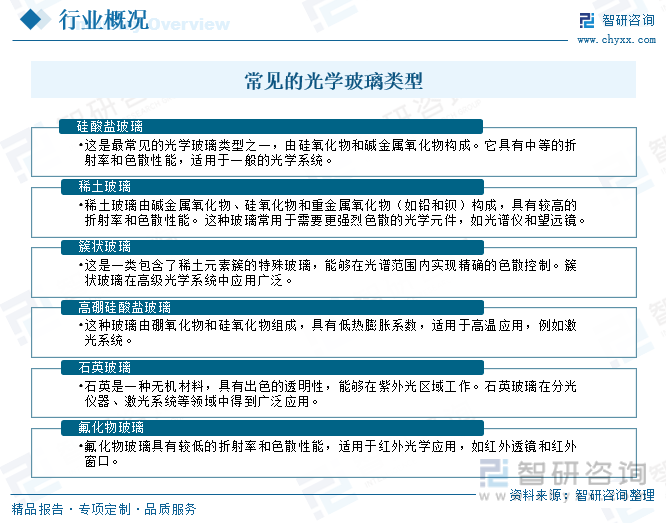

光学玻璃是一种专门用于制造光学元件(如镜片、透镜、棱镜等)的玻璃材料,它们具有高透明度、优异的光学性能、稳定的物理和化学特性,以及能够满足不同光学应用需求的特定特性,常见的光学玻璃包括硅酸盐玻璃、稀土玻璃、簇状玻璃、高硼硅酸盐玻璃、石英玻璃、氟化物玻璃等。

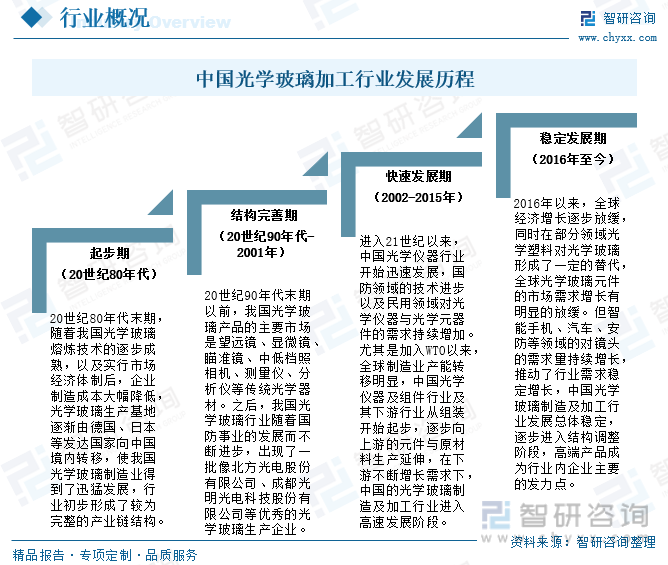

20世纪80年代末期,随着中国光学玻璃熔炼技术的逐步成熟,以及实行市场经济体制后,企业制造成本大幅降低,光学玻璃生产基地逐渐由德国、日本等发达国家向中国境内转移,使中国光学玻璃制造业得到了迅猛发展,行业初步形成了较为完整的产业链结构。20世纪90年代末期以前,中国光学玻璃产品的主要市场是望远镜、显微镜、瞄准镜、中低档照相机、测量仪、分析仪等传统光学器材。进入21世纪以来,中国光学仪器行业开始迅速发展,国防领域的技术进步以及民用领域对光学仪器与光学元器件的需求持续增加。尤其是加入WTO以来,全球制造业产能转移明显,中国光学仪器及组件行业及其下游行业从组装开始起步,逐步向上游的元件与原材料生产延伸,在下游不断增长需求下,中国的光学玻璃制造及加工行业进入高速发展阶段。2016年以来,全球经济增长逐步放缓,同时在部分领域光学塑料对光学玻璃形成了一定的替代,全球光学玻璃元件的市场需求增长有明显的放缓。但智能手机、汽车、安防等领域的对镜头的需求量持续增长,推动了行业需求稳定增长,中国光学玻璃制造及加工行业发展总体稳定,逐步进入结构调整阶段,高端产品成为行业内企业主要的发力点。

二、产业链

1、产业链结构

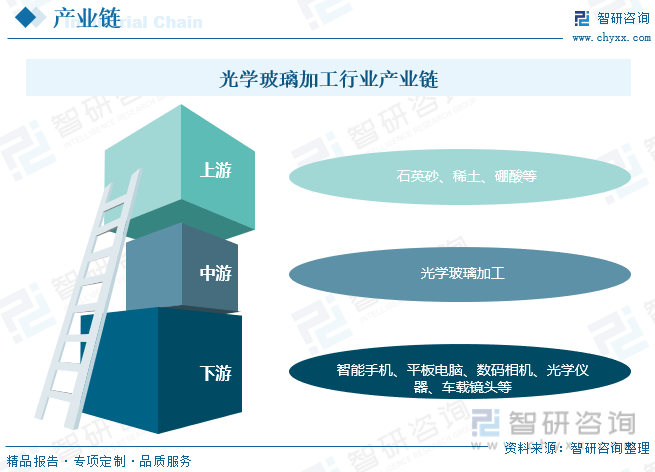

光学玻璃行业上游为原材料市场,主要包括石英砂、稀土、硼酸等,行业下游为应用市场,光学玻璃广泛应用于智能手机、平板电脑、数码相机、光学仪器、车载镜头等领域。

2、上游

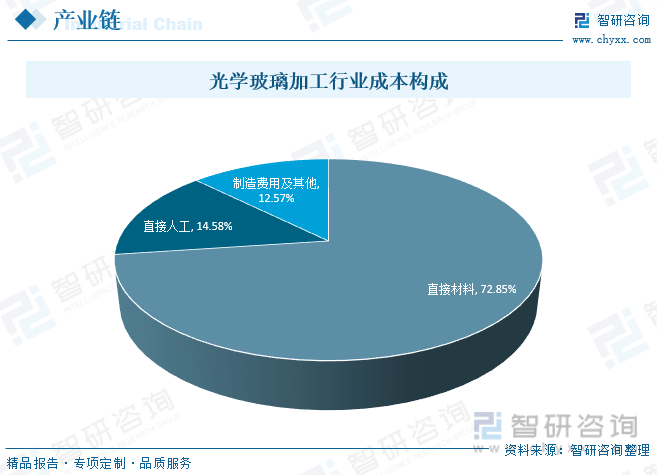

光学玻璃加工产品成本主要由直接材料、直接人工及制造费用构成,从成本构成来看,直接材料成本占比最大,达72.85%;人工成本占比为14.58%;制造费用及其他成本占比12.57%。

3、下游

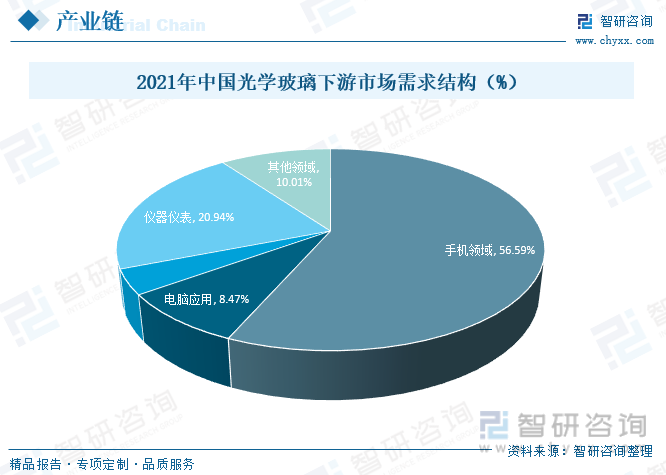

光学玻璃可以应用于智能手机、平板电脑、光学仪器仪表部件、数码相机、车载和安防等领域,其中,手机领域占56.59%,电脑应用领域占8.47%,车载及安防领域占3.99%,仪器仪表领域占20.94%,下游产业的消费需求影响着光学玻璃的生产规模,随着光电产业和信息产业的快速发展,市场对镧系玻璃、高品质光学玻璃、环保光学玻璃等特种光学玻璃需求大幅上升,有力地带动了光学玻璃市场需求的整体上升,数码相机、智能手机、车载镜头、投影机等光电产品的飞速发展,将为特种光学玻璃带来新的发展空间,市场发展前景广阔。

三、市场政策

光学玻璃是诸多高端装备及重大技术装备的核心配套原料,是航空航天、生命科学及医疗、半导体光刻机及检测装备、无人驾驶、生物识别、国防军工及新一代信息技术等当今前沿科技发展不可或缺的关键环节,具有基础性地位,是支撑制造业转型升级的关键技术之一,近年来,中国相继出台了一系列政策支持精密光学行业发展,为光学玻璃行业的科研创新及产业化提供了强有力的政策支持和良好的政策环境。

相关报告:智研咨询发布的《中国光学玻璃加工行业市场分析预测及发展战略研究报告》

四、发展现状

随着技术的发展和5G时代的到来,智能化、触控化成为时代发展的潮流,显示屏作为人机交互的一个重要界面,在信息传递过程中的作用越发凸显,消费者对触控面板性能的要求必不断提高,由于触控面板至少需要一块视窗防护屏,光学玻璃作为生产视窗防护屏原料的一部分也迎来黄金发展期,近年来中国光学玻璃产销量稳步增长,2022年中国光学玻璃产量和需求量分别达4.27万吨和3.8万吨,同比增长5.43%和6.15%,但中国光学玻璃企业整体竞争力不强,除少数企业外,大部分企业生产的产品技术含量低,集中在中低端领域,部分高端产品供给不足,不能满足国内下游行业发展的需要,主要依赖进口。

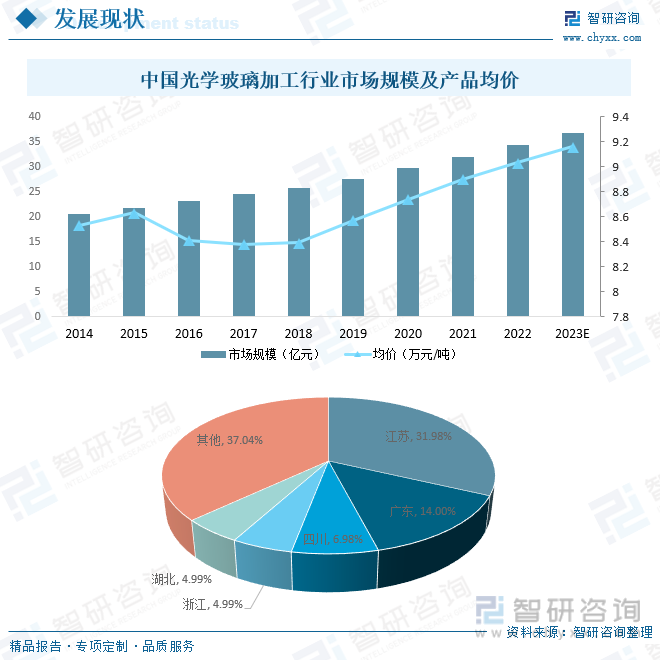

经过多年的产业转移,中国光学玻璃加工行业快速发展,市场规模不断扩大,2020年中国光学玻璃加工行业市场规模达29.64亿元,预计2023年有望突破36亿元,从区域分布来看,上海、江苏、福建、广东等东部地区是中国光学玻璃下游需求最大的几个省份,其中,江苏占31.98%,广东占14.00%,四川占6.98%,浙江占4.99%,湖北占4.99%。从产品价格来看,近几年中国光学玻璃产品价格总体呈现出波动上升态势,主要是由于低端市场逐步被光学塑料替代,下游如半导体等行业的中高端产品需求持续增长国内光学玻璃市场需求逐渐向中高端产品转变,2017年光学玻璃产品价为近几年的最低点,约为8.38万元/吨,2020年到达了8.74万元/吨,预计2023年将达到9.16万元/吨。

五、市场格局

1、整体格局

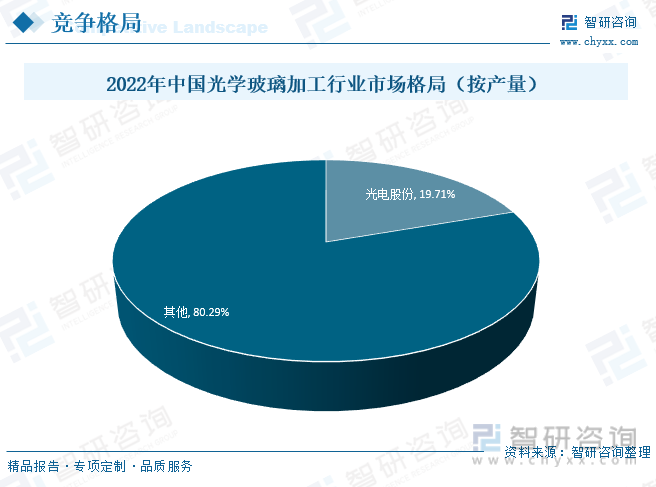

光学玻璃行业属于资金和技术密集型行业,行业进入壁垒高,构成较强的竞争优势,目前市场基本呈现寡头垄断状况,国际上四个主要的光电子信息材料公司(分别是德国SCHOTT公司、美国CORNING公司、日本HOYA公司、日本小原公司)在技术储备、研发投入、研发人力资源的开发、专利申请、知识产权保护等方面都具有较强的竞争优势,其技术研发手段、产品的研制、工艺生产技术、深加工技术等在国际上处于领导地位。国内的生产企业规模普遍较小,技术实力不足,目前中国的光学玻璃加工制造行业骨干企业约有400多家,其中规模较大的主要是中国兵器工业集团下属的光电股份,2022年光电股份占据中国光学玻璃加工19.71%的市场份额,优势明显。

2、头部企业分析——光电股份

北方光电股份有限公司(以下简称“光电股份”)隶属于中国兵器工业集团公司,是国内光电武器装备系统科研、生产的重要基地,是国内外光学材料科研生产的主要供应商。光电股份成立于2010年12月,其前身是有着60年发展历程的“西安北方光电有限公司”。2010年8月31日,经中国证监会批准,通过定向增发企业重组为北方光电股份有限公司(中文简称:光电股份,英文简称:NORTHEO),股票代码“600184”。公司总部位于陕西西安,注册地湖北襄阳。光电股份现拥有2家全资子公司、2家控股子公司和1家合资公司,分布于陕西西安和湖北襄阳,主要从事光电防务、光学材料两大业务领域的产品研发、生产与销售。2022年光电股份光电材料与器件产销量分别完成8417吨和7597吨,营业总收入完成25.13亿元,其中,光电材料与器件业务收入7.40亿元,营业总收入的29.44%。

六、发展趋势

随着以移动互联网、物联网、云计算、大数据等为代表的新一代信息通信技术的迅猛发展,作为应用平台及终端的智能手机、平板电脑、可穿戴电子设备等消费类电子产品和智能家居产品的市场需求持续增长,智能终端出货量不断攀升,光学玻璃作为上述智能终端设备的关键原材料,其市场需求也呈较快增长趋势,随着科技的不断进步,光学系统对高精度和高性能的要求将不断增加,另外,随着材料科学的发展,可能会出现更多新型光学玻璃材料,具有多功能性、更广泛的适用性以及更好的性能,满足不同应用领域的需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国光学玻璃加工行业市场分析预测及发展战略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光学玻璃加工行业市场分析预测及发展战略研究报告

《2024-2030年中国光学玻璃加工行业市场分析预测及发展战略研究报告》共十四章,包含2024-2030年光学玻璃加工行业投资机会与风险,光学玻璃加工行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国电容器行业现状分析:市场规模稳步扩张,需求推动行业多样化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)