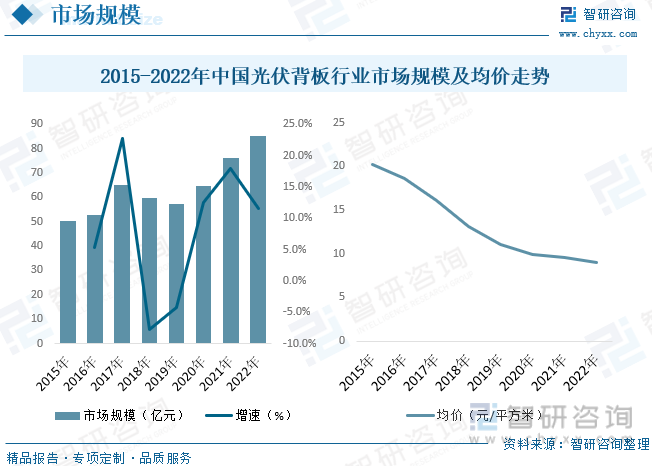

内容概述:到2025年,可再生能源消费的总量要达到一次能源消费的18%;可再生能源的年发电量要达到3.3万亿千瓦时左右,其中风电和太阳能的发电量要实现翻番。随着我国光伏行业快速发展,我国光伏背板市场规模快速增长,据统计,截至2022年我国光伏背板市场规模约为85亿元,市场均价约为8.96元/平方米,整体呈下降态势。

关键词:光伏背板产业链、光伏背板产量、光伏背板需求量、光伏背板市场规模、光伏背板竞争格局、光伏背板发展趋势

一、光伏背板行业概述

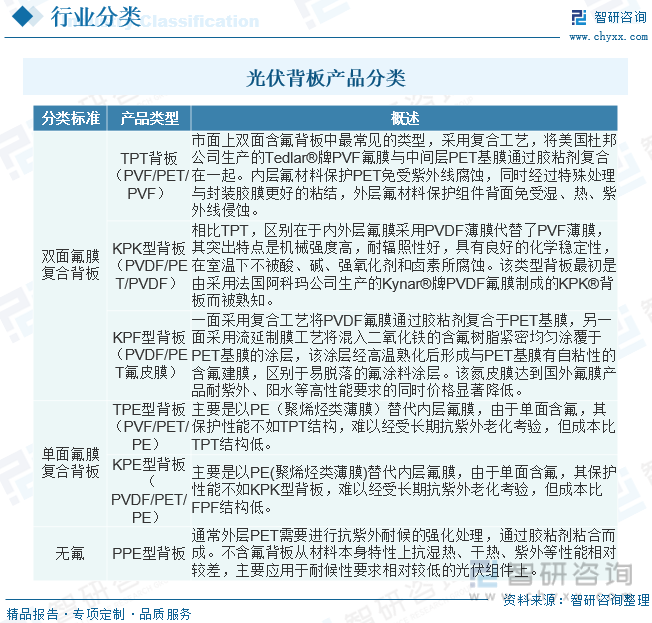

太阳能电池组件的构成有九大核心部分,即:电池片、互联条、汇流条、钢化玻璃、EVA、背板、铝合金、硅胶和接线盒等。其中,太阳能电池背板是重要封装材料之一。太阳能电池背板具有可靠的绝缘性、阻水性、耐老化性等性能,其位于太阳能电池板背面,对电池片起保护和支撑作用。光伏背板种类多样。根据是否含氟可以将背板分为双面氟膜背板、单面氟膜背板和不含氟背板,因其各自耐候性等特性适用于不同环境,总体来说对环境的耐候程度依次下降,价格也依次降低。还可以根据所用氟材料的不同,将氟膜分为T膜和K膜。T膜即PVF薄膜,K膜即PVDF薄膜。例如TPT型背板就是在PET基膜的双面复合上PVF薄膜,是目前市场上双面含氟背板中最常见的类型,其可以保护组件背面免受湿、热和紫外线侵蚀。

二、中国光伏背板行业相关政策

“十三五”以来,我国陆续出台相关政策,极大地推动了绿色建筑及建筑光伏的发展。2021年6月,国家能源局发布《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,明确了申报试点的条件:党政机关建筑/公共建筑/工商业厂房/农村居民屋顶总面积可安装光伏发电比例分别不低于50%/40%/30%/20%。整体国家政策推进背景下,光伏产业链得到快速发展。

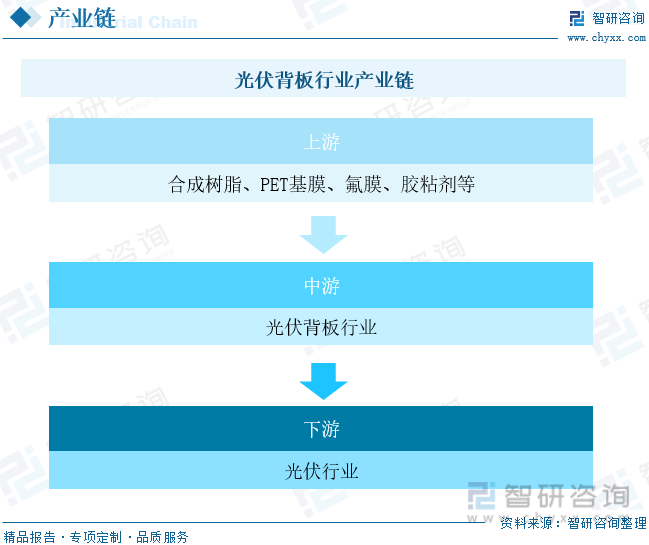

三、光伏背板行业产业链

光伏背板行业整个产业链分布在化工行业,上游主要是石油化工的附属产品,对应的主要原材料主要是PET基膜、氟材料、胶粘剂及各类化学品等。原先上游高端原材料均由国外企业掌握,价格较高。近年来随着国内化工行业的快速发展,国产材料在产品性能和质量方面均能达到产品要求,能够充分满足供应需求。下游光伏产业的蓬勃发展,带动了背板和封装胶膜等光伏材料市场的发展。

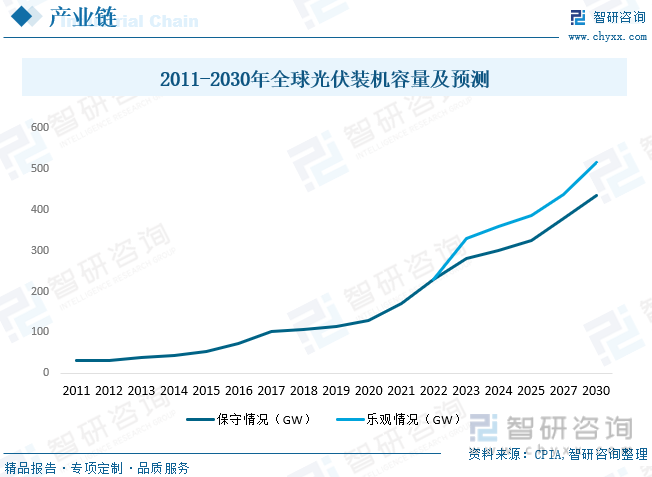

人类社会发展和经济活动所带来的化石能源消费剧增,长期将造成生态环境恶化和化石能源枯竭,严重威胁可持续发展。在此背景下,提高能源利用效率、大力发展可再生能源发电以实现“碳达峰、碳中和”,已逐步成为共识。在零碳路径上,可再生能源将逐步成为主导能源,从而推动能源结构转型。太阳能光伏发电具有可开发总量大、分布范围广泛、安全可靠性高、无环境污染等独特优势,随着技术水平的不断提升,已成为发展最快的可再生新能源之一。IEA预计,到2027年,光伏累计装机量将超越其他所有电源形式;中国光伏行业协会预计,2030年全球光伏新增装机将达到436-516GW,继续呈现高速发展趋势。

相关报告:智研咨询发布的《中国光伏背板行业市场行情动态及竞争战略分析报告》

四、光伏背板行业发展现状分析

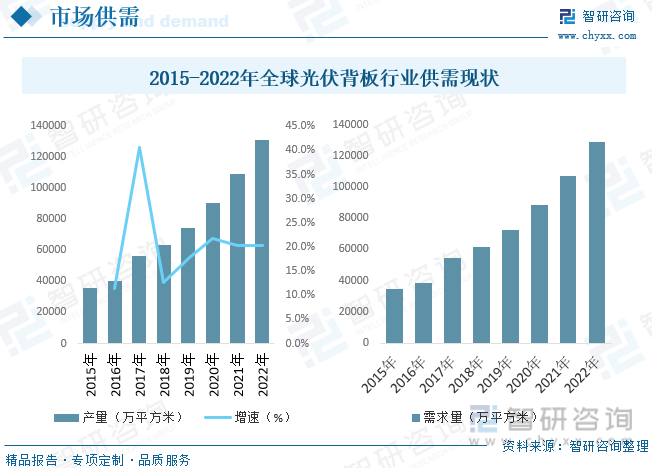

20世纪70年代,由于石油危机,太阳能作为代替能源而被关注,世界各国开始大力研究太阳能电池,除了晶硅太阳能电池、非晶硅太阳能电池外,还出现了各种化合物半导体太阳能电池以及由两种太阳能电池构成的层积型太阳能电池等新型电池,光伏行业开始进入快速发展阶段。据统计,截至2022年全球光伏背板产量约为131191.3万平方米,需求量约为129015.6万平方米。

随着我国光伏产业的发展,国内涌现出数十家光伏背板公司。国内背板市场以含氟材料为主,结构及材料由原来的多样化向少数几种主流结构集中,由原来的多国争霸向国产集中。目前背板国产化率已超过90%,在光伏发电平价上网和降本增效的要求下,国外传统背板企业由于不适应快速降本的产业环境,利润率变薄,市场份额在逐年降低,并最终退出市场。据统计,截至2022年我国光伏背板产量约为105975.9万平方米,需求量约为94815.2万平方米。

20世纪以来,传统能源如煤炭、石油、天然气的大规模开发利用引发了一系列的生态环境问题,给全球的居住环境带来了严重负面影响。在此背景下,为进一步推动社会经济的可持续发展,大力开发清洁能源,比如核能、风能、太阳能、水能等将成为主要选择,其中,太阳能有环保、易推广、持久性等优点,已成为新能源领域中各国重点发展的产业。我国在《“十四五”可再生能源发展规划》中已明确提出,到2025年,可再生能源消费的总量要达到一次能源消费的18%;可再生能源的年发电量要达到3.3万亿千瓦时左右,其中风电和太阳能的发电量要实现翻番。随着我国光伏行业快速发展,我国光伏背板市场规模快速增长,据统计,截至2022年我国光伏背板市场规模约为85亿元,市场均价约为8.96元/平方米,整体呈下降态势。

五、中国光伏背板行业重点企业

光伏背板历经了同质产品竞争的洗礼。也正是出于对巨大的细分市场,低技术门槛的诱惑,国内中小企业蜂拥而上,抢占市场。当同质低价竞争达到一定的程度,经过市场优胜劣汰,一些企业逐渐丧失竞争力而退出,一些拥有技术、资金、渠道的新企业挤入市场并取得一定份额,光伏背板行业逐渐开始规模集中化,展现品牌效应。近年来,相继有日本凸版、韩国LG和美国Madico逐步退出太阳能电池背板市场。与此同时,国产光伏背板生产企业整体崛起,市场占有率不断提升,市场集中度也逐年提高。

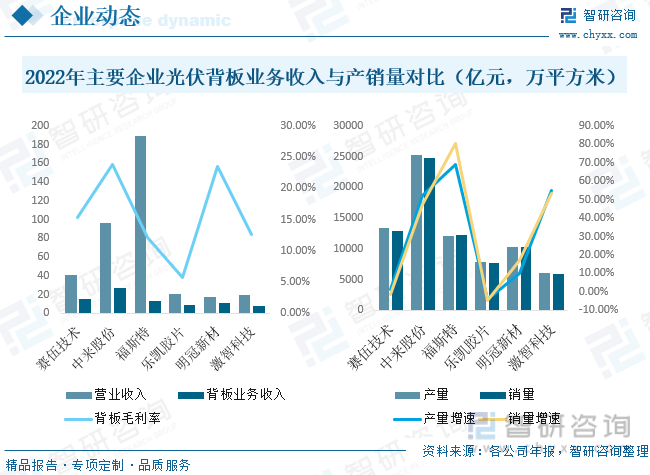

从各公司背板业务收入来看,2022年,赛伍技术背板业务实现营业收入14.99亿元,同比增长5.20%,毛利率为15.35%,同比增加2.94%。毛利率提升的主要原因是:背板的品种实现了多样化,完善了产品结构,同时通过供应链改善,降低了此前优势品种KPf背板的成本。2022年,赛伍技术KPf背板毛利率为15.27%,同比增加3.52%。中来股份于2018年在业内首创透明背板产品,并于2021年发布“Hauberk”2.0透明背板/透明网格背板,使用透明背板板的组件发电量增益1.29%,可有效降低度电成本,2022年中来股份背板业务收入27.15亿元,同比增长66.52%,毛利率为23.82%。另外,激智科技自2018年进入光伏行业,近几年在领先组件企业份额快速提升,在2022年取得7.59亿元的销售,作为光伏行业新兵,自量产交付以来,产品的研发、创新及生产品质获得客户高度认可。

六、中国光伏背板行业发展趋势

虽然背板的市场规模增长率暂时受到双玻组件渗透率的逐年提升的影响、成长增速开始放缓,但随着在部分使用场景下如分布式屋顶市场和美国市场可以取代一面玻璃的透明背板的出现,从2022年起给背板市场带来了额外的增长空间。受整县屋顶分布式光伏开发试点实施方案推广利好影响,2022年,我国户用分布式光伏新增装机25.25GW,同比增长17.30%,给背板产品带来较大增量。2022年10月9日,国家发改委、国家能源局联合发文《关于实施农村电网巩固提升工程的指导意见(征求意见稿)》,明确了农村电网建设目标事关农村电网改造提升,意味着制约户用光伏并网的农村电网容量有限障碍有望清除。我国户用分布式光伏市场有望继续保持较高速增长。此外,俄乌冲突给欧洲带来能源危机,也加快了欧洲光伏产业发展。以上多重因素叠加背板产品本身的增量,有望提升背板产品的市场规模。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国光伏背板行业市场行情动态及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光伏背板行业市场行情动态及竞争战略分析报告

《2024-2030年中国光伏背板行业市场行情动态及竞争战略分析报告》共十三章,包含光伏背板行业重点企业竞争分析,2024-2030年中国光伏背板行业发展前景预测,光伏背板行业风险与投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国光伏背板行业重点企业分析:福斯特VS明冠新材[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)