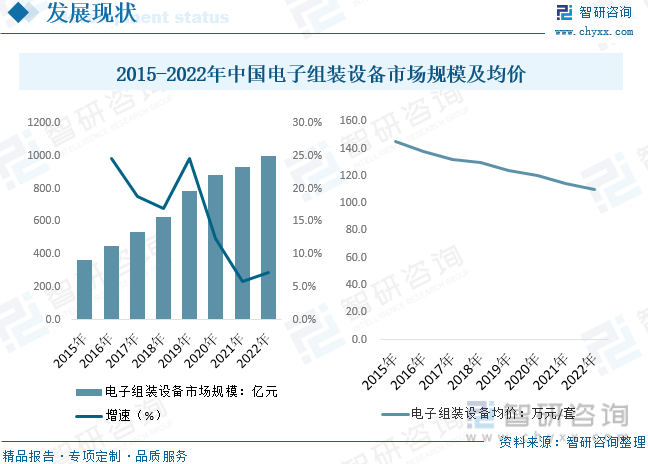

内容概况:数据显示,2022年中国电子组装设备行业市场规模约为998.7亿元,同比增长7.24%。随着国内电子组装设备企业发展到一定规模并完成必要的技术积累后,加大了产品升级、研发和创新力度,质量和性能稳定性提升,产品竞争力增强,给进口高价产品带来价格压力,国内电子组装设备市场价格持续下降,2022年市场均价约为109.77万元/套。

关键词:电子组装设备、表面贴装设备、焊接设备、线束组装设备、电子装联设备

一、电子组装设备综述

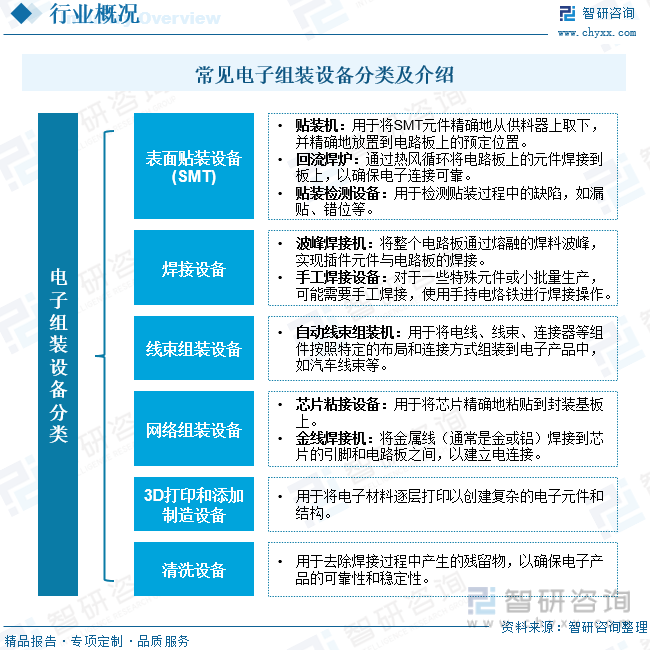

电子组装设备是指用于将电子元件(如芯片、电阻、电容等)按照特定的布局和连接方式组装到电路板或其他电子器件上的机械、电气设备。这些设备在电子制造过程中起到至关重要的作用,确保电子产品的可靠性、性能和质量。根据其功能和应用,电子组装设备可以分为多个不同的类别。常见的电子组装设备有:表面贴装设备、焊接设备、线束组装设备、网络组装设备、3D打印和添加制造设备、清洗设备等,电子组装设备分类涵盖了贴装、焊接、连接、封装等多个方面,每个类别又可以根据其应用和功能进行进一步的细分。

二、电子组装设备产业链

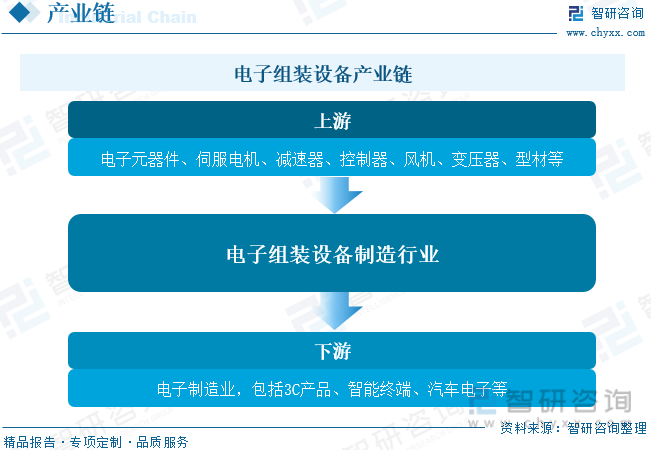

电子组装设备上游行业为提供各类电子元器件的半导体企业及伺服电机、减速器、控制器、风机、变压器、型材等零部件及材料制造企业;中游为电子组装设备制造行业;下游广泛应用于电子制造业,包括3C产品(计算机类、通信类、消费电子)、智能终端、汽车电子等行业。

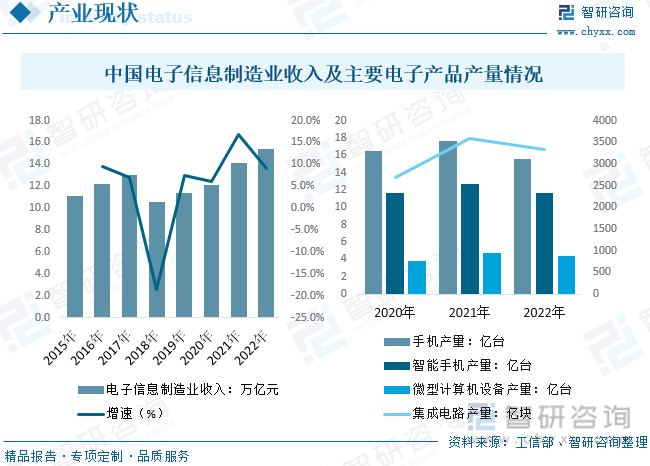

电子信息制造业在电子信息发展及应用的过程中应运而生,是电子制造行业的重要分支,主要通过各种电子仪器及设备、与电子设备相关的电子元件、电子器件的制造生产满足人们对于信息化时代电子产品的需求。据统计,2022年国内电子信息制造业实现营业收入15.4万亿元,同比增长5.5%,营业成本13.4万亿元,同比增长6.2%;实现利润总额7390亿元,同比下降13.1%,国内电子信息制造业营收提升,成本上涨导致利润总额下降。

主要电子产品产量方面,2022年国内手机产量15.6亿台,同比下降6.2%,其中智能手机产量11.7亿台,同比下降8%;微型计算机设备产量4.34亿台,同比下降8.3%;集成电路产量3242亿块,同比下降11.6%,电子产品受市场供需影响,各类产品产量较2021年下降明显。

三、电子组装设备行业现状分析

近年来随着智能手机、智能家居等产业蓬勃发展,电子信息制造业也进入快速发展阶段,带动电子组装设备需求提升。数据显示,2022年中国电子组装设备行业产量和需求量分别为1.74、9.10万套,分别同比增长12.15%、11.96%。这些年我国本土企业研发生产能力有所提升,但电子组装设备市场供给仍以进口产品为主,国产产品市场份额占比低于20%,2022年国内电子组装设备国产化率仅有18.1%,在高端产品领域,国产化率更低。

就国内电子组装设备市场规模而言,数据显示,2022年中国电子组装设备行业市场规模约为998.7亿元,同比增长7.24%。随着国内电子组装设备企业发展到一定规模并完成必要的技术积累后,加大了产品升级、研发和创新力度,质量和性能稳定性提升,产品竞争力增强,给进口高价产品带来价格压力,国内电子组装设备市场价格持续下降,2022年市场均价约为109.77万元/套。

相关报告:智研咨询发布的《中国电子组装设备行业市场竞争策略及未来发展潜力报告》

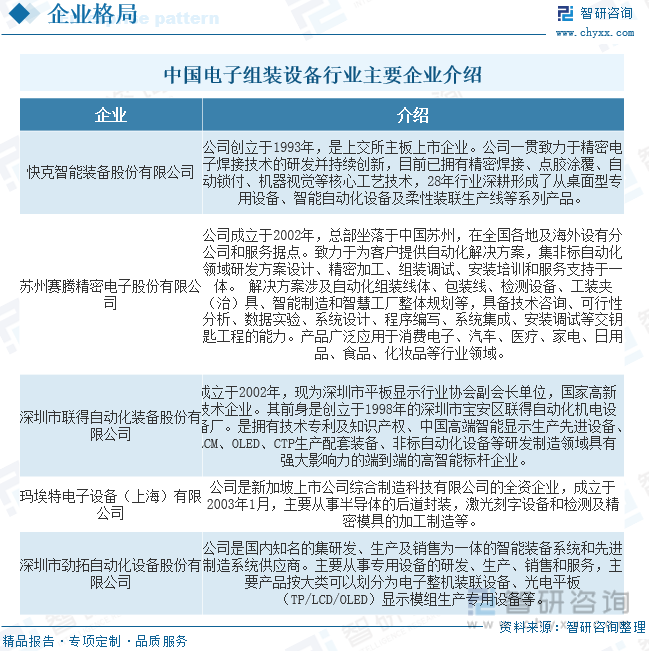

四、电子组装设备行业竞争情况

电子组装设备行业属于充分竞争行业,行业集中度较低。我国由于发展起步较晚,技术和经验相对欠缺,国外厂商凭借技术优势占据了行业内的主导优势,以瑞士ABB 集团(Asea Brown Boveri Ltd.)、德国西门子(SIEMENS)、德国库卡(KUKA)、日本发那科公司(FANUC)、日本安川电机(YASKAWA)、美国通用电气公司(GE)、美国国家仪器有限公司(NI)为代表的国际厂商凭借其在关键组件、软件开发和系统集成等领域的领先优势,占据了高端自动化设备市场较大的市场份额。

近几年,在国家政策大力支持和市场需求拉动下,我国自动化设备厂商保持快速发展,已经出现了一批拥有核心技术的自动化设备制造企业,以运泰利、赛腾股份、博众精工、博杰电子等为代表的国内厂商正以智能制造为契机,通过大量研发投入缩小与国外厂商的差距。但整体上,我国电子组装设备行业以中小规模企业为主,尚未形成主业突出、规模庞大、拥有自主知识产权和核心竞争力的全球化电子组装设备企业集团。

五、电子组装设备行业发展趋势

电子组装设备行业正经历着持续的演变和创新,行业正朝着智能化、微型化、可持续性和多工艺集成等方向发展,不仅将推动电子制造技术的进步,也将为不断变化的市场需求提供更加创新和灵活的解决方案。

1、智能化和自动化。随着人工智能、机器学习和机器人技术的进步,电子组装设备正朝着更智能化和自动化的方向发展。自动化的贴装机和焊接机能够根据产品要求自动调整,减少人工操作,提高生产效率和一致性。智能视觉系统可以用于实时检测和纠正贴装过程中的缺陷,从而减少人工检验工作。整合数据分析和预测性维护,设备可以预测故障并进行维护,减少停机时间。

2、微型化和高密度集成。随着电子设备的迅速微型化和多功能化,电子组装设备正适应更小、更高密度的元件和电路板。这需要更精确的贴装和焊接技术,以及更精细的材料和工艺控制。新型的微型贴装机和焊接机能够在极小的空间内完成元件的高密度布局,满足越来越小型化的电子产品需求。

3、可持续性和绿色制造。在环保意识日益增强的背景下,电子组装设备行业正朝着更可持续的方向发展。制造商正在关注减少能源消耗、废弃物产生以及有害物质的使用。新材料的开发和绿色制造流程的采用有助于减少对环境的影响。同时,电子废弃物的处理和回收也成为行业关注的焦点,一些设备制造商正在研究如何在电子组装过程中减少废弃物的产生。

4、多工艺集成和定制化生产。随着电子产品不断涵盖更多功能和应用,电子组装设备需要适应不同的工艺需求。多工艺集成的设备可以在同一台设备上完成不同的生产工艺,提高生产线的灵活性和效率。另外,随着一些市场对定制化产品的需求增加,电子组装设备也正在朝着能够灵活适应各种产品和配置的方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电子组装设备行业市场竞争策略及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电子组装设备行业市场竞争策略及未来发展潜力报告

《2024-2030年中国电子组装设备行业市场竞争策略及未来发展潜力报告》共十二章,包含电子组装设备行业企业竞争力分析,中国电子组装设备行业发展前景预测分析,中国电子组装设备行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国电子工艺设备行业重点企业对比分别:北方华创vs正帆科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)