内容概述:截至2022年我国炭黑行业市场规模约为415.6亿元,2022年受俄乌冲突、天然气价格暴涨等,上半年炭黑价格出现增长状态,下半年主要受下游轮胎企业开工负荷低位,炭黑价格出现回落,2022年我国炭黑整体均价约为10380元/吨。

关键词:炭黑产业链、炭黑产能产量、炭黑市场规模、炭黑进出口、炭黑需求量、炭黑发展趋势

一、炭黑行业概述

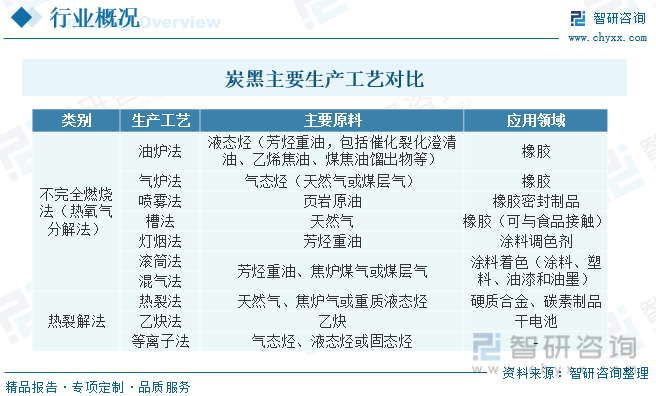

炭黑,是一种无定形碳,表面积非常大,范围10~3000m2/g,粒子尺寸10-100nm。炭黑是碳元素的一种,以纳米级粒径、无定形碳形式存在,是有机物(天然气、重油、燃料油等)在空气不足的条件下经不完全燃烧或热分解而得的产物。炭黑是人类最早开发、应用和目前产量较大的纳米材料,被国际化学品领域列为二十五种基本化工产品及精细化工产品之一。炭黑的生产工艺可以分为“不完全燃烧法”和“热裂解法”两类。不完全燃烧法(热氧化分解法)包括油炉法、气炉法、喷雾法、灯烟法、槽法、滚筒法、混气法;热裂解法包括热裂法、乙炔法和等离子法。其中,油炉法具有工艺调节方法多、热能利用率高、能耗小及成本低等特点,是炭黑的主要生产工艺,SP、科琴黑通过油炉法制备,乙炔黑采用乙炔热裂解法。

二、中国炭黑行业相关政策

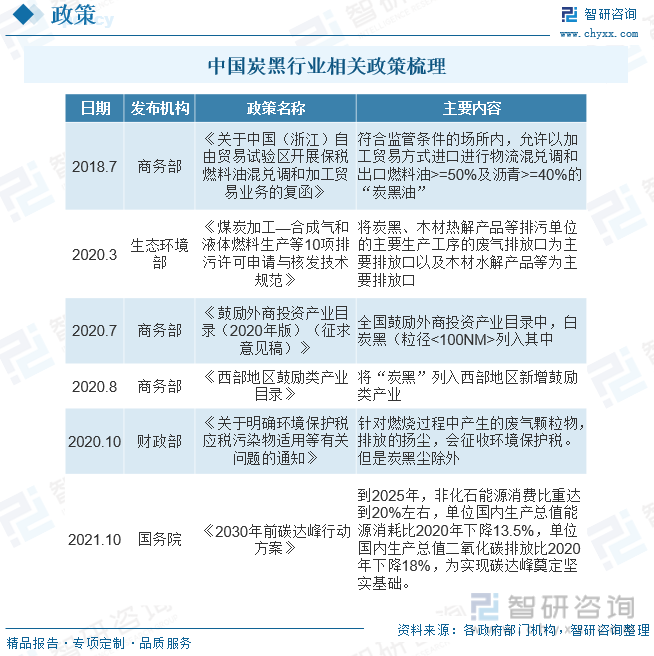

从中国汽车产业的现状看,依据汽车产业的现有基础、在国家战略性新兴产业与节能减排法规的促进下,经过“十三五”期间的扎实推进与重点突破,有可能在“十四五”形成低碳化、信息化、智能化的节能与新能源汽车优势领域。随着汽车产业的发展,炭黑产业也会迎来新的发展机遇。近年来,国家相继出台了《产业结构调整指导目录》等一系列相关政策、规定文件,为炭黑行业的发展指明了方向,推动我国炭黑产品向高端化、绿色化、品牌化等差异化方向发展。

三、炭黑行业产业链

炭黑生产的上游是原料油,主要原料油分为:煤焦油、乙烯焦油、蒽油等;炭黑生产的中游是各种炭黑品种,分为两大类,普通的N系列炭黑和特种炭黑;炭黑生产的下游是各类炭黑应用行业,轮胎是炭黑最大的应用行业,橡胶制品行业次之,末次是特种炭黑领域,特种炭黑作为塑料着色剂、抗UV剂和导电剂,在塑料、油墨涂料和铅酸电池、以及锂电池等制品中得到广泛的应用。所以炭黑产业链主要是炭黑生产原料油(煤焦油、乙烯焦油)、炭黑生产设备、炭黑下游使用客户这三方面。

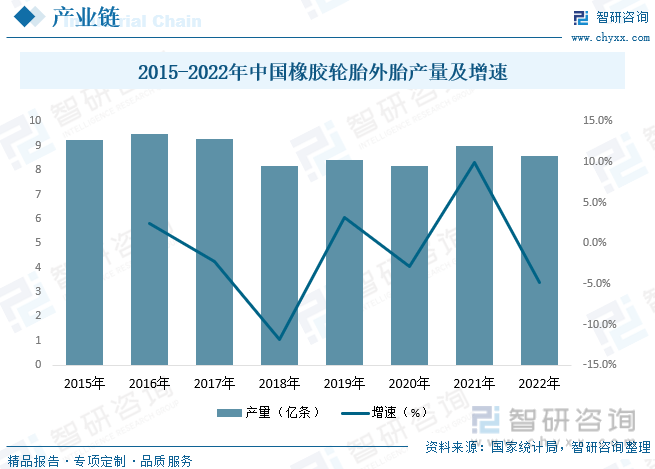

近年来全国橡胶轮胎外胎产量在2018年后整体维持在8亿条以上,据统计,截至2022年我国橡胶轮胎外胎产量为8.56亿条,同比下降4.78%。由于国内汽车销量一路飙升,带动着新一轮的轿车轮胎的洗牌。现在国内轮胎市场已经成为了各大轮胎品牌的必争之地。未来我国轮胎市场将会有4大趋势,这也是各大轮胎批发商应该考虑的问题。国内轮胎4大趋势是:高性能、节能环保,绿色轮胎、安全和智能、冬用或全天候轮胎。

相关报告:智研咨询发布的《中国炭黑行业市场运营格局及投资前景趋势报告》

四、中国炭黑行业发展现状分析

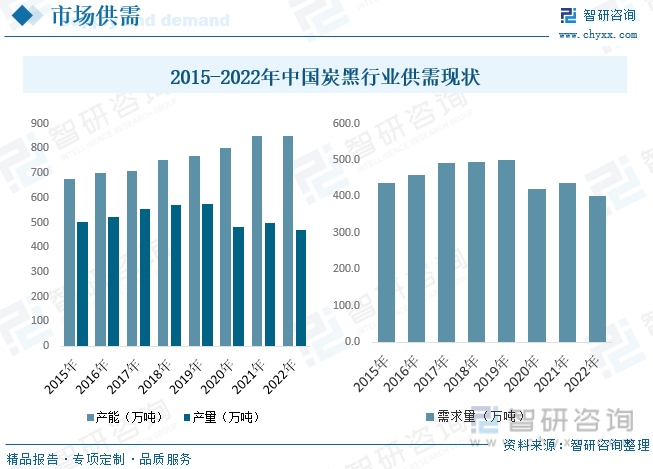

我国是全球炭黑产量最多的国家,全球有将近一半的炭黑产自我国。我国炭黑行业存在一定的结构性产能过剩的情况,同质化竞争较为严重。在低端炭黑产品市场,市场竞争激烈,产品价格调整难度较大,行业利润空间有限,而在中高端产品市场,如绿色轮胎需要的低滚动阻力炭黑、高性能炭黑等产品,仍有很大的需求缺口,保持着较高的利润水平。此外,我国炭黑企业盈利水平差异较大,一些产业结构完整、具备创新能力、具备较高成本控制水平以及具备相对完善销售网络的企业,其盈利能力明显高于行业利润的平均水平。目前我国炭黑行业由高速增长阶段转向高质量发展阶段,随着资源与环境对行业的约束日益加大,行业的发展均充满了复杂性和不确定性。据统计,截至2022年我国炭黑行业产能约为851万吨,产量约为471万吨,需求量约为400.4万吨。

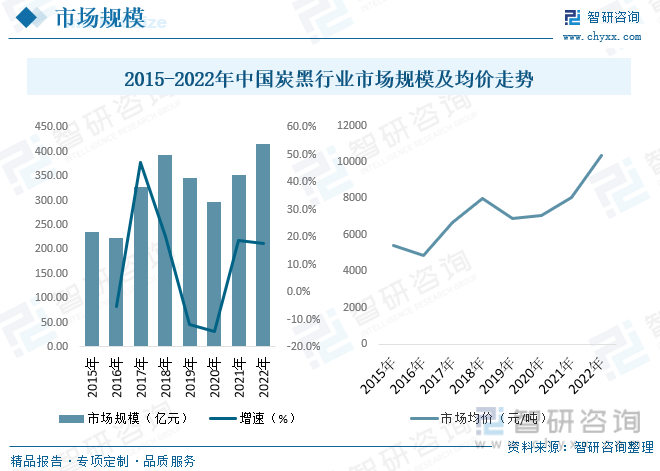

进入21世纪以来,我国汽车行业的快速发展带动了轮胎以及整个橡胶工业的快速发展,其中作为需求量较大的炭黑也深受影响,炭黑是橡胶工业中非常重要的产品,其用量是除橡胶以外的第二大原材料,对于轮胎、橡胶制品的产品质量起到至关重要的作用。近年来我国炭黑行业市场规模总体呈上升态势,截至2022年我国炭黑行业市场规模约为415.6亿元,2022年受俄乌冲突、天然气价格暴涨等,上半年炭黑价格出现增长状态,下半年主要受下游轮胎企业开工负荷低位,炭黑价格出现回落,2022年我国炭黑整体均价约为10380元/吨。

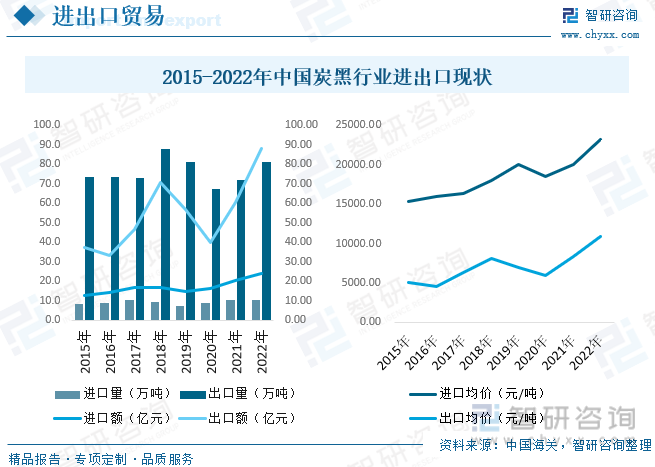

进出口来看,印度市场曾经是国内炭黑公司重要的出口市场。但近年来,由于反倾销等贸易摩擦措施及原材料成本变化等原因,中国炭黑企业逐渐减少了对印度出口,2020受新冠疫情影响,中国化工产品价格大幅上涨,国产炭黑在印度市场的竞争力大幅降低,这也是出口量缩减的重要原因之一。2020年之后我国炭黑出口量增长迅速,截至2022年我国炭黑出口量增长至81万吨,出口额增长至87.98亿元。2022年我国炭黑进口量为10.4万吨,进口金额为24.07亿元。近年来我国炭黑出口均价整体上市,炭黑产品国际竞争力逐渐增强。

五、中国炭黑行业重点企业

中国炭黑行业内部竞争强度异常激烈,有时候为了减少橡胶炭黑的库存,很多国内本土的橡胶炭黑甚至到了亏本甩卖的程度,这样的局势,是由于之前中国市场炭黑工厂无序扩张造成橡胶炭黑产能供过于求。由于炭黑是高能耗、有污染的产业,国家环保管控越来越严格。大型炭黑企业由于各方面都严格按照国家要求来操作,开工率不会受到太大影响,小型的炭黑企业由于环保各类指标不达标,随时都有限产甚至关停的风险。从竞争态势来分析,国家环保管控和淘汰落后产能都有利于大型炭黑厂。国家也是通过环保管控来倒逼炭黑落后产能关停,让更多有实力的中国炭黑企业良性发展,提高中国炭黑企业的集中度,提高中国本土炭黑企业的国际竞争力。中国炭黑生产企业大部分集中在山东和山西。有14家左右的炭黑生产企业在山东省,山西多于23家。除了本土的企业,外资企业在中国也有投资生产炭黑工厂。

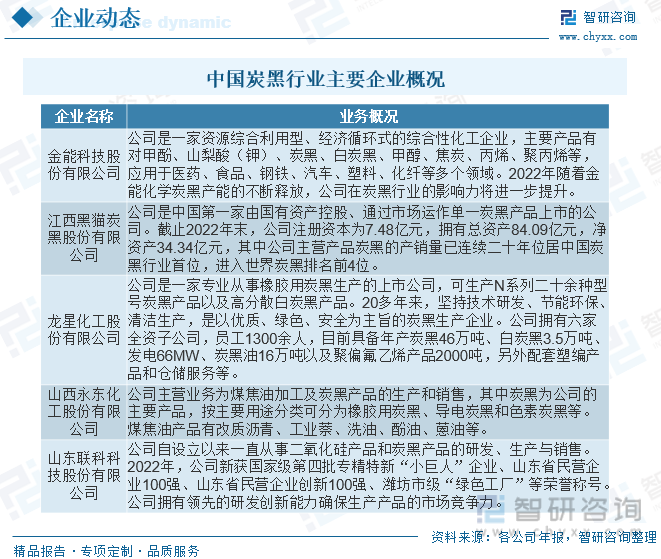

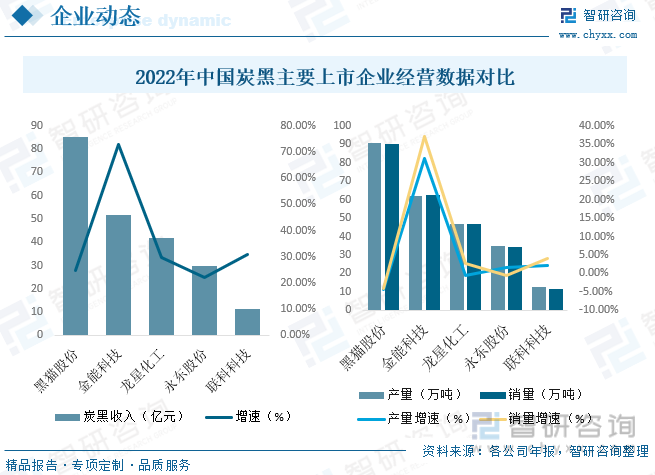

从我国五家以炭黑为主营业务的A股上市公司经营数据来看,分别为黑猫股份(002068)、金能科技(603113)、龙星化工(002442)、永东股份(002753)与联科科技(001207),2022年五家公司营业收入均保持正向增长,但净利润却出现大幅下滑,五家公司炭黑产品销售收入均保持同向大幅增长,金能科技炭黑产品销售收入增幅甚至超过7成。2022年,5家A股炭黑上市公司继续加大科研投入,开展炭黑生产理论、应用、新品开发、先进装备等多方面的研究,以适应不断变化的市场需求,提升国内炭黑行业的整体竞争力。

六、中国炭黑行业发展趋势分析

长期以来,我国炭黑行业存在一定的结构性产能过剩问题,同质化竞争较为严重。近年来,随着国家供给侧改革和环保趋严因素的持续影响,落后产能加速整合和出清,炭黑市场集中度进一步提升,大型炭黑企业获得了更多的市场份额。另外,在低端炭黑产品市场,产品价格调整难度较大,市场竞争激烈,行业利润空间有限,而在中高端产品市场,如绿色轮胎需要的低滚动阻力炭黑、高性能炭黑等产品,仍有很大的需求缺口,保持着较高的利润水平。未来,上市公司的规模和技术优势,将进一步凸显。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国炭黑行业市场运营格局及投资前景趋势报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炭黑行业市场运营格局及投资前景趋势报告

《2024-2030年中国炭黑行业市场运营格局及投资前景趋势报告》共十二章,包含2024-2030年我国炭黑行业发展趋势预测,我国炭黑行业发展策略建议,我国炭黑行业投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。