内容概要:近年来,随着我国电动叉车市场需求量的不断增长,电动叉车市场规模呈现上升的态势,2021年我国的电动叉车市场规模从2015年的56.51亿元增长到140.47亿,预计2023年市场规模将突破180亿元。

关键词:电动叉车市场规模、电动叉车市场竞争格局、电动叉车行业发展前景

一、行业概况

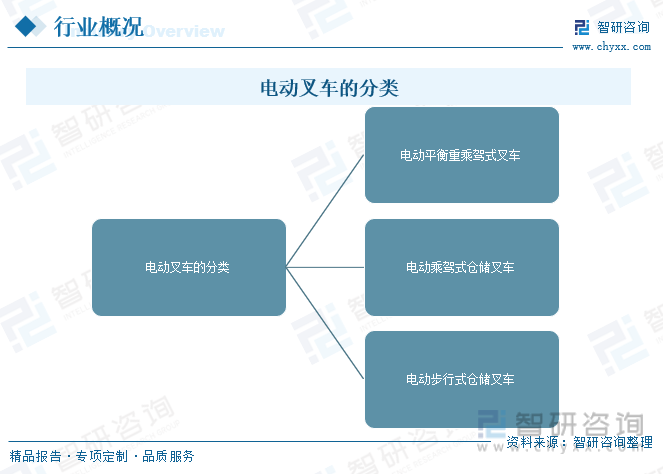

电动叉车,又称电动仓储车辆,以蓄电池为源动力,驱动行驶电机和油压系统电机,从而实现行驶与装卸作业的机动工业车辆;包括电动平衡重乘驾式叉车、电动乘驾式仓储叉车和电动步行式仓储叉车。

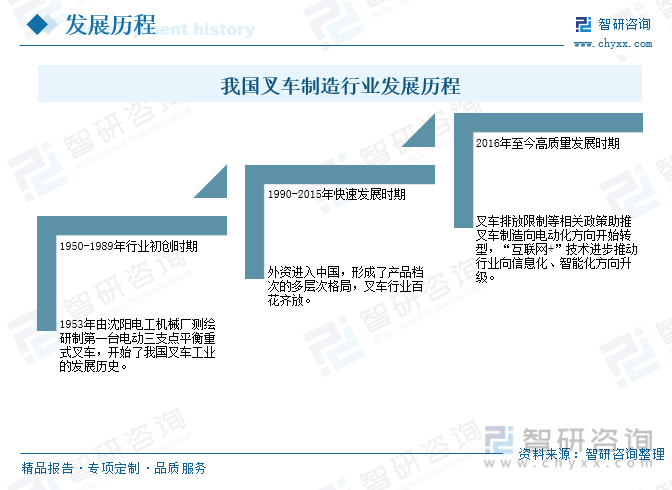

叉车现在是一种重要的机械设备,随着现代社会的发展,叉车也不断地适应着各个行业的发展。其实叉车的发展史就是从简单工具到智能机器的过程。

二、行业发展背景-相关政策

叉车是工业搬运车辆,是指对成件托盘货物进行装卸、堆垛和短距离运输作业的各种轮式搬运车辆。国际标准化组织ISO/TC110称为工业车辆。常用于仓储大型物件的运输,通常使用燃油机或者电池驱动。叉车在企业的物流系统中扮演着非常重要的角色,是物料搬运设备中的主力军。物流行业一直都是国民经济的基础、战略性行业。

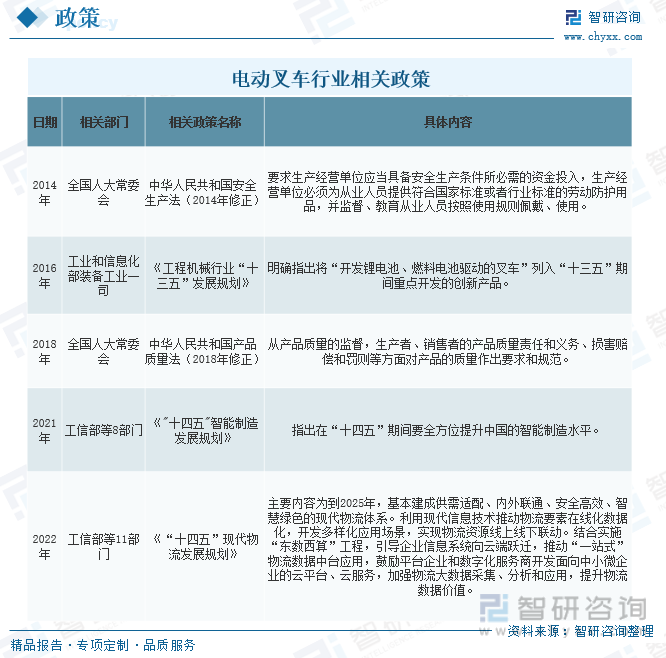

国家鼓励电动叉车政策,在工程机械行业“十三五”发展规划中明确指出将“开发锂电池、燃料电池驱动的叉车”列入“十三五”期间重点开发的创新产品。每年,国家都会有不同方向的政策出台,鼓励与支持各行各业的物流智能升级。

相关报告:智研咨询发布的《中国电动叉车产业竞争现状及发展前景分析报告》

三、行业发展现状

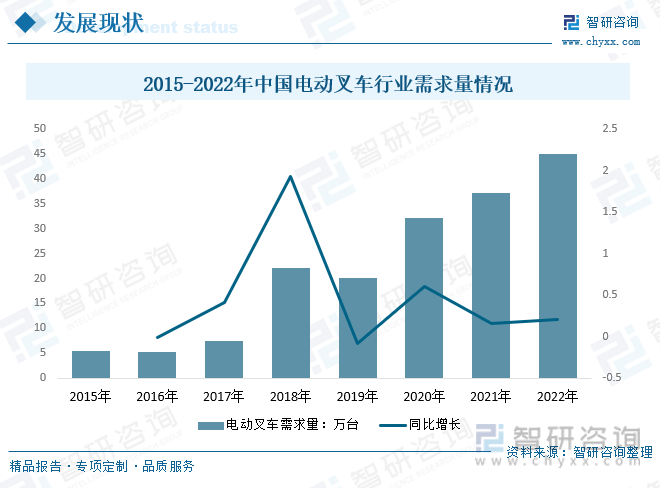

随着物流行业的发展,叉车作为场内重要的运输设备,市场的需求量越来越多。随着我国物流行业的迅猛发展,传统的内燃式叉车将面临着环境污染和资源短缺制约。电动叉车取代内燃式叉车是社会发展的必然趋势,其在技术、经济和环保等方面有着明显的优势。如今,在现代工业工程和货物运输装载中,电动叉车作为有力的装载和运输工具,是必不可少的,有效提升电动叉车的多种性能可以大幅度提高施工的效率和水平。近年来,我国电动叉车市场需求量总体趋势总体呈现上升状态,2015年我国电动叉车需求量为5.4万台,2018年达到22.02万台,2022年达到44.95万台左右。

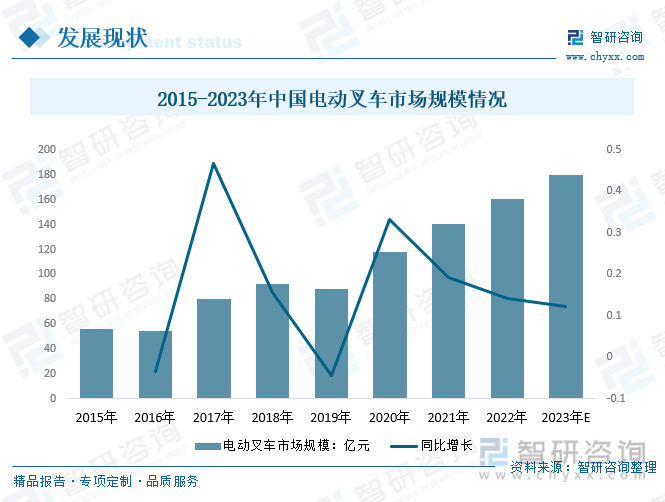

近年来,随着我国电动叉车市场需求量的不断增长,电动叉车市场规模呈现上升的态势,2021年我国的电动叉车市场规模从2015年的56.51亿元增长到140.47亿,预计2023年市场规模将突破180亿元。

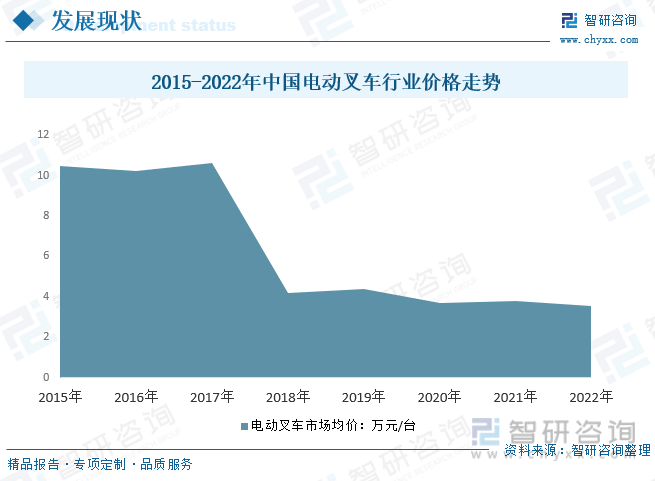

从电动叉车行业价格整体趋势来看,近几年,我国电动叉车行业价格整体呈现下降态势,2020年我国电动叉车行业价格从2015年的6.83万元/台下降到了的4.02万/台, 2022年约为3.57万元/台左右。

四、产业链

1、产业链结构

叉车是工业搬运车辆,广泛应用于车站、港口、机场、工厂、仓库等国民经济各部门,是机械化装卸、堆垛和短距离运输的高效设备。电动叉车的车辆动能由电力驱动提供,与传统的内燃叉车相比,发动机+燃料+传动系统变成了电动机+电池+电控系统,多用于室内作业。电动叉车行业产业链上游主要为钢材、发动机、蓄电池、电机、电控、液压系统、轮胎等部件;中游为电动叉车生产供应环节;下游主要应用于仓储物流、交通运输、制造业等领域。

2、上游-铅酸蓄电池

蓄电池为电动叉车的源动力,目前,在电动叉车和大型储能等应用领域,铅酸蓄电池由于其技术成熟、安全性高、循环再生利用率高价格低廉等优势占据主导地位。2017年我国铅酸蓄电池产量超20779万千伏安时,2020年我国铅酸蓄电池产量达到22736万千伏安时,2021年、2022年分别为21650万千伏安时、21856万千伏安时。

3、下游-物流

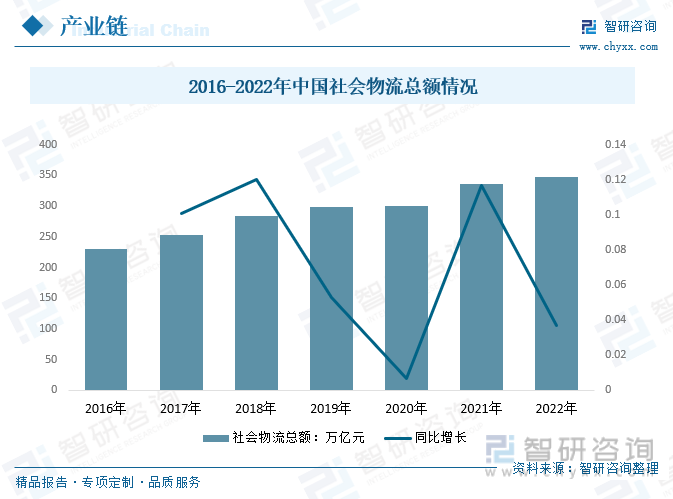

叉车作为场内重要的运输设备,在物流领域的需求量越来越多。物流业是国民经济的动脉系统,具有基础性、战略性、先导性作用。2003年以来,在党中央、国务院的坚强领导和行业的共同努力下,我国物流业发展经历了从基本适应向引领发展的转变,在国民经济中的战略地位不断提升,在推动经济发展、促进区域和城乡协调、服务国家重大战略、畅通现代流通体系、服务改善民生等方面发挥着重要支撑作用。

20年来,中国物流业发展成效显著,发生了根本性变革。2022年,面对国内国际复杂形势,各地各有关部门以及商贸物流企业、协会认真贯彻落实党中央、国务院决策部署,推动商贸物流实现平稳增长。2022年我国物流需求规模再创新高,2022年全国社会物流总额实现347.6万亿元,按可比价格计算,同比增长3.4%。

五、市场竞争格局

1、主要企业竞争力分析

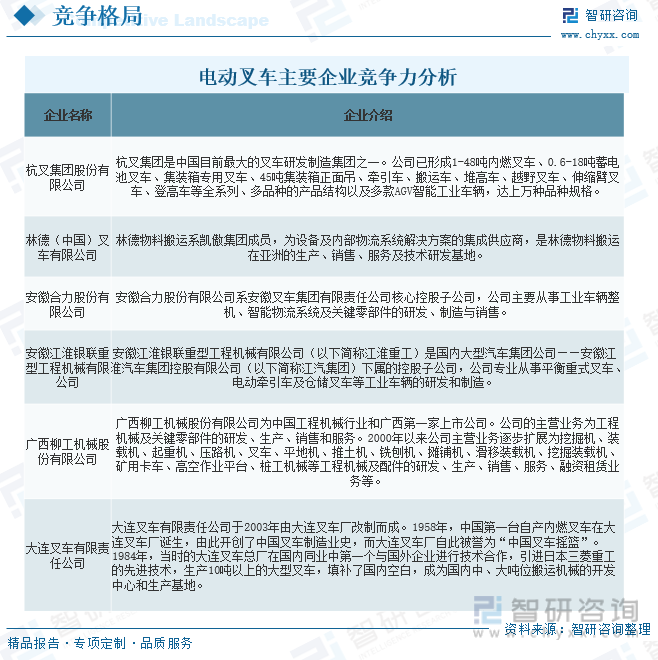

工业车辆行业为高度竞争的行业,产品同质化现象较为严重,同时还有其他工程机械品牌新进入者,市场竞争愈加激烈。目前,我国工业车辆行业增长出现分化,传统内燃叉车增长乏力,电动叉车特别是新能源叉车保持增长,AGV需求不断涌现。内燃叉车增长虽然乏力,但是品牌集聚度不断提高,出现强者愈强的态势。电动叉车随着新技术、新业态的发展和国家环保政策的不断出台,市场竞争日益加剧。仓储叉车销量增长迅速,成为行业新兴增长点。同时,国内外相关企业不断加入竞争,市场需求及产品结构也在不断变化和发展。目前,我国电动叉车主要企业有杭叉集团股份有限公司、林德(中国)叉车有限公司、安徽合力股份有限公司、安徽江淮银联重型工程机械有限公司、广西柳工机械股份有限公司、大连叉车有限责任公司等。

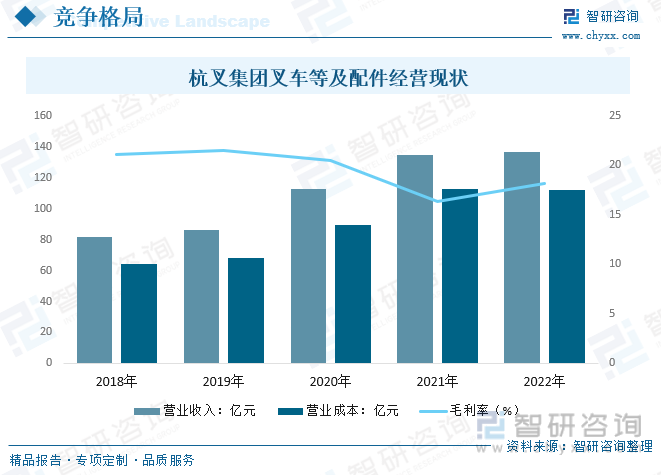

2、代表企业-杭叉集团

杭叉集团作为浙江省制造业高质量发展的领跑者, 2022年杭叉集团完成了1.5-48t平衡重式叉车、20-32t牵引车、集装箱正面吊和空箱堆高机等系列高压锂电车型的开发,在作业效率、耐候性、安全性、可靠性及舒适性方面均优于内燃车型,实现了从“替代内燃”到“超越内燃”的重大跨越,在工业车辆减排降碳方面为用户提供了“杭叉解决方案”,产品销往港口、汽车、钢铁及造纸等行业,为实现杭叉新能源战略奠定了良好的基础。此外,公司还在行业内首先推出了锂电专用前移式叉车、氢燃料电池专用叉车等新能源产品。通过前瞻性布局新能源产品,形成了性能领先、型谱齐全、供应链稳定、品牌认可度高等优势的竞争格局。

2022年杭叉集团叉车等及配件营业收入136.62亿元,较2021年增长2.1亿元;营业成本111.83亿元,较2021年减少0.77亿元;毛利率18.15%,较2021年增长1.85个百分点。

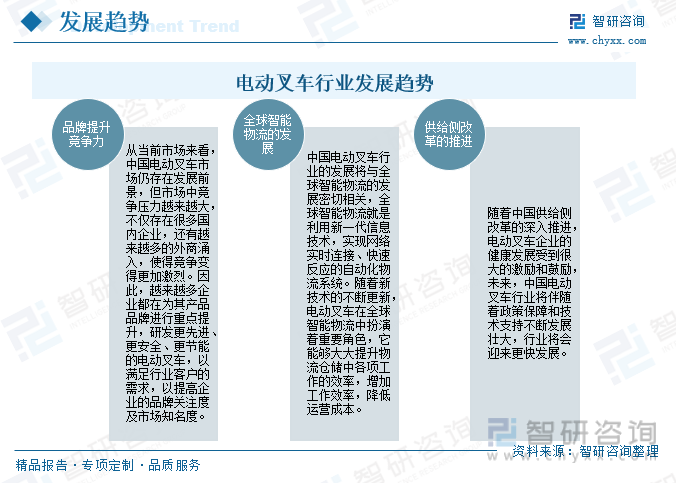

六、行业发展趋势

叉车不仅是物流行业的重要工具,也是经济发展和社会进步的重要推动力。随着国民经济的快速发展和环保要求的日益提高,叉车的需求越来越大,传统内燃机叉车发展受环境和能源制约,电动叉车取代传统内燃机是时代发展的必然趋势。

预计,未来几年中国电动叉车行业市场销量将继续保持快速增长趋势,行业发展任重而道远。需要品牌提升,加强与全球智能物流发展的衔接,同时积极推进供给侧改革,加强产业健康持续发展,提高行业核心竞争力,实现行业的高效发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电动叉车产业竞争现状及发展前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电动叉车产业竞争现状及发展前景分析报告

《2024-2030年中国电动叉车产业竞争现状及发展前景分析报告》共九章,包含电动叉车主要企业竞争力分析,2024-2030年中国电动叉车市场前景预测分析,电动叉车企业投融资战略规划分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国电动叉车行业产业链情况分析:下游高需求刺激行业高速发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年1-10月中国电动叉车行业进出口情况分析:出口数量及金额不断上升[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2020年电动叉车销售情况及行业发展趋势分析(附:全球、亚洲、中国电动叉车销量)[图]](http://img.chyxx.com/2021/07/891280P41D_m.png?x-oss-process=style/w320)