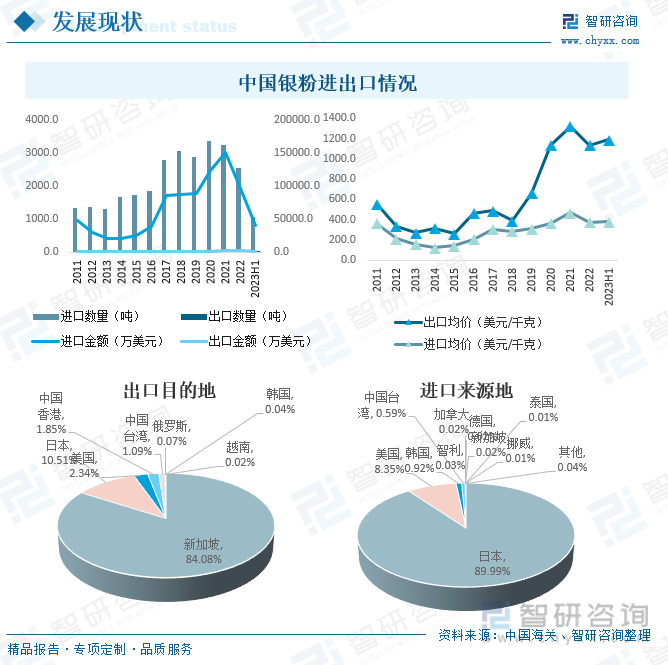

内容概况:中国银粉市场需求量明显大于产量,需求缺口主要来源于进口,2023年上半年中国银粉进口数量为1063.7吨,进口金额为40264.0万美元,进口均价为378.5美元/千克,出口数量为8.3吨,出口金额为670.2万美元,出口均价为811.6美元/千克,从进口来源地来看,中国主要从日本、美国、韩国、中国台湾、智利、加拿大、德国、新加坡、泰国、挪威等地进口银粉,进口额分别为36234.7万美元、3360.0万美元、371.9万美元、235.6万美元、13.7万美元、9.0万美元、8.4万美元、6.0万美元、4.5万美元和3.7万美元。

关键词:银粉产业现状、银粉市场格局、银粉发展趋势

一、概述

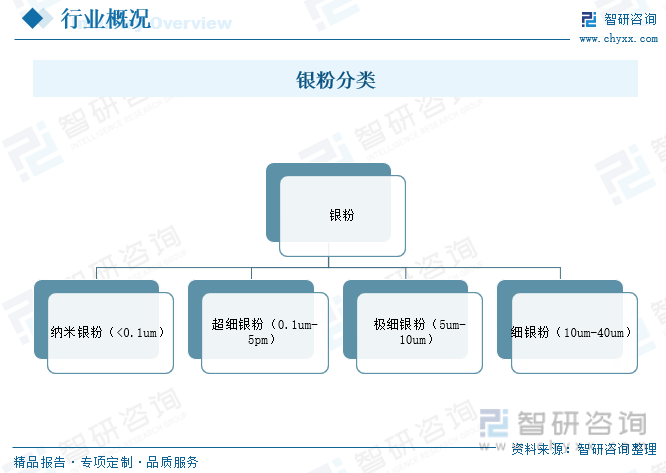

银粉是一种微细的银粒子,通常使用作为导电材料和导热材料,以及用于生产印刷电路板、电子元器件等,工业上根据颗粒粒径的大小可以把银粉分为四类:纳米银粉(<0.1um)、超细银粉(0.1um-5pm)、极细银粉(5um-10um)和细银粉(10um-40um)。

二、发展现状

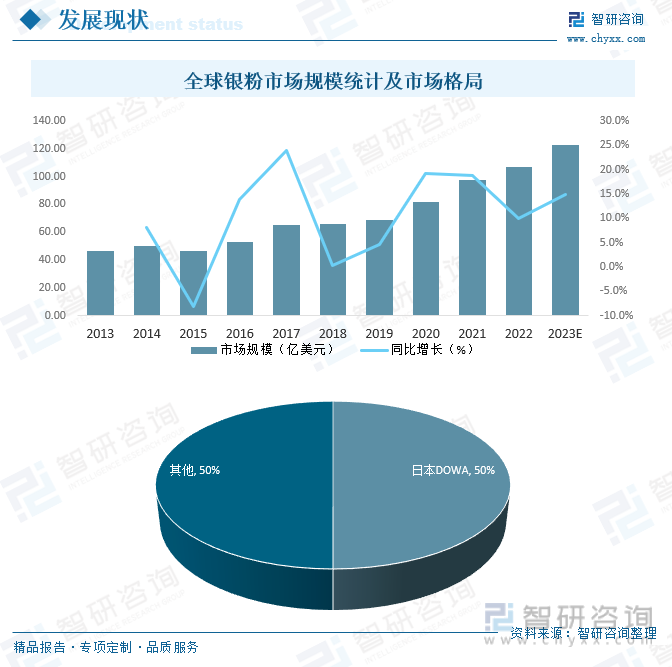

进入21世纪以来,随着经济的发展和人口的增加,日益增大的能源需求和传统能源带来的环境污染之间的矛盾日益突显,解决经济发展、能源需求与环境污染是摆在人类面前的迫切问题。太阳能电池因其清洁性和可再生性,成为替代传统能源的最有效方式之一,世界各国纷纷把太阳能光伏发电的商业化开发和利用作为重点对象发展。随着各领域技术的不断发展,二十世纪三十年代,为满足军事用途,国外出现了最早的电子浆料,由金、银等贵金属粉末制备而成,成本昂贵。其中,银粉因其导电性好、价格相对较低、性能稳定而在电子浆料发展中得到广泛的应用,二十世纪七十年代,随着制造成本的大幅降低,电子浆料逐步应用到民用电子产品特别是集成电路中,二十世纪九十年代,电子浆料得到了迅猛的发展,带动银粉市场飞速发展,2020年全球银粉市场规模达81.88亿美元,预计2023年有望突破120亿美元,从区域分布来看,全球银粉主要生产地区主要分布于日本及美国,主要生产企业包括日本DOWA、日本德力、美国AmesGoldsmith、美国Ferro、美国杜邦、瑞士Metalor等,其中,日本DOWA因其银粉产品粒径范围小、表面有机包覆好、分散性良好以及质量稳定特点,垄断局面明显,占全球50%以上的银粉市场份额。

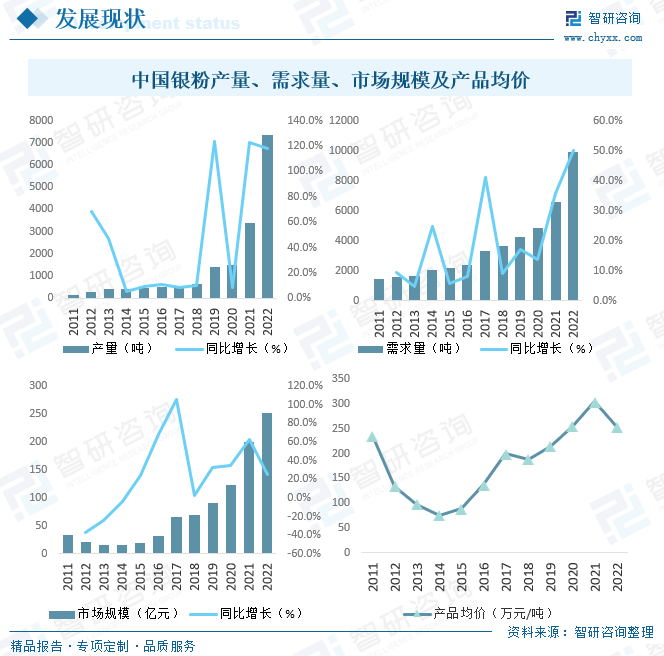

从国内市场来看,银粉作为电子元器件制造与光伏发电生产中必不可少的原材料,近年来产销量稳步增长,2021年以来增幅尤为明显,2022年中国银粉产量和需求量分别达7353.1吨和9881.8吨,与此同时价格也在持续增长,2022年中国银粉产品均价为254.4万元/吨,庞大的市场需求加之价格上涨,近年来中国银粉行业市场规模持续扩张,2022年中国银粉行业市场规模达251.39亿元。

中国银粉市场需求量明显大于产量,需求缺口主要来源于进口,2023年上半年中国银粉进口数量为1063.7吨,进口金额为40264.0万美元,进口均价为378.5美元/千克,出口数量为8.3吨,出口金额为670.2万美元,出口均价为811.6美元/千克,从进口来源地来看,中国主要从日本、美国、韩国、中国台湾、智利、加拿大、德国、新加坡、泰国、挪威等地进口银粉,进口额分别为36234.7万美元、3360.0万美元、371.9万美元、235.6万美元、13.7万美元、9.0万美元、8.4万美元、6.0万美元、4.5万美元和3.7万美元,从出口目的地来看,中国银粉主要出口至新加坡、日本、美国、中国香港、中国台湾、俄罗斯、韩国、越南等地,出口额分别为563.48万美元、70.43万美元、15.67万美元、12.39万美元、7.34万美元、0.47万美元、0.28万美元和0.11万美元。

相关报告:智研咨询发布的《中国银粉行业市场运营格局及未来前景分析报告》

三、市场竞争格局

1、整体格局

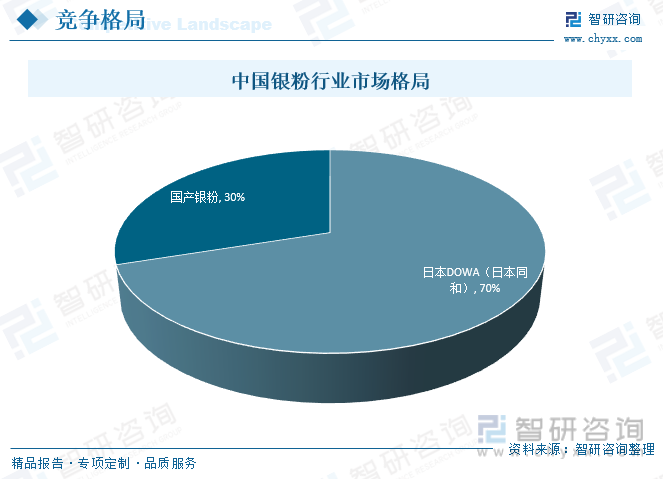

目前国内能大规模供货的银粉企业较少,绝大部分是进口产品或者外资在华合资企业生产,在国内银粉市场上日本DOWA(日本同和)约占有70%市场份额,国产银粉约占有30%市场份额。目前国内的江苏博迁新材料股份有限公司、苏州思美特表面材料科技有限公司、宁波晶鑫电子材料有限公司、苏州银瑞光电材料科技有限公司、广东羚光新材料股份有限公司等厂商银粉质量在不断提升并实现量产,逐渐成为国内市场主要银粉供应商,未来国产替代空间巨大。

2、重点企业分析——博迁新材

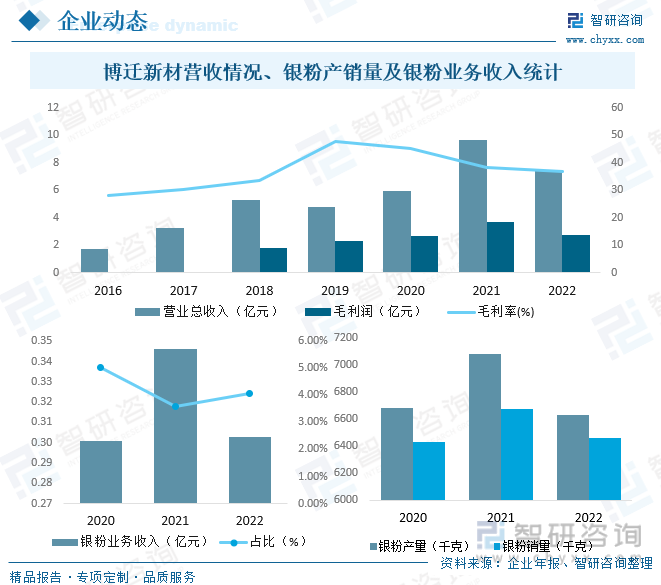

江苏博迁新材料股份有限公司,成立于2010年,是一家集高端纳米金属粉体材料研发、生产、销售为一体的国家高新技术企业,是中国纳米金属材料研发与产业化应用的开拓者之一,旗下拥有五家境内外子公司与分公司。自设立初始公司一直致力于纳米金属材料的前瞻性研发,拥有专业的研发团队,旨在为客户提供轻量化、小型化产品整体方案,开发的新材料在消费电子、汽车电子、通信以及工业自动化、航空航天等领域拥有良好的应用前景。公司采用常压下物理气相冷凝法(PVD)制备超细金属粉末,填补了国内该技术产业化的空白,并且公司作为唯一起草单位,起草与制定了我国第一项电容器电极镍粉行业标准,是目前全球领先的实现纳米级电子专用高端金属粉体材料规模化量产及商业销售的企业。2022年博迁新材营业总收入完成7.46亿元,毛利润2.74亿元,毛利率为36.77%,银粉业务收入完成0.30亿元,占营业总收入的4.06%,银粉产销量分别完成6635.95千克和6460.2千克。

四、产业链

1、产业链结构

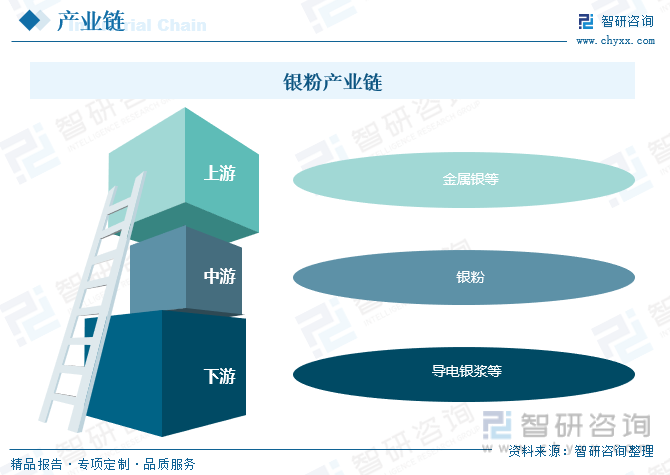

银粉产业链上游主要为金属银等,上游金属银的价格变化对银粉的成本产生较大的影响;银粉因其导电性好、性能稳定等优点而得到广泛的应用,下游主要应用于导电银浆领域。

2、上游

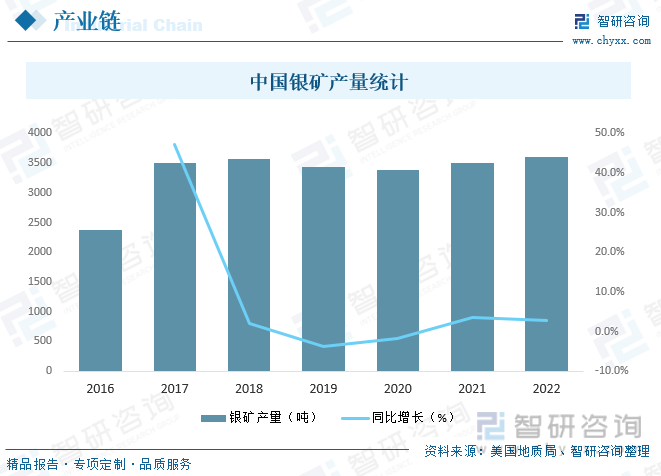

银粉产业链上游主要为金属银等,中国是世界上发现和开采利用银矿最早的国家之一,2021年中国银矿产量达3500吨,同比增长3.6%,2022年中国银矿产量约为3600吨,中国银矿产量稳定,为银粉行业发展提供了充足的原材料。

3、下游

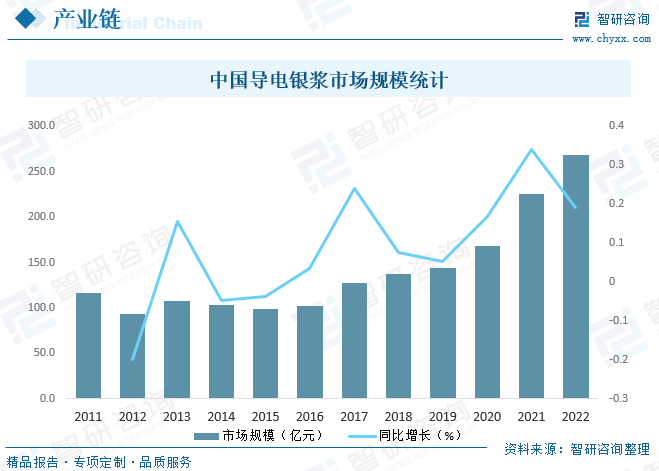

银粉主要应用于导电银浆领域,导电银浆具有优良的导电性能且性能稳定,是电子领域、微电子技术中重要的基础材料之一,中国导电银浆行业整体起步于20世纪七八十年代,并在进入21世纪后获得快速发展,2012年中国导电银浆行业市场规模达268.7亿元,同比增长19.1%,随着下游市场飞速发展,对银粉的需求量也将不断增长。

五、未来趋势

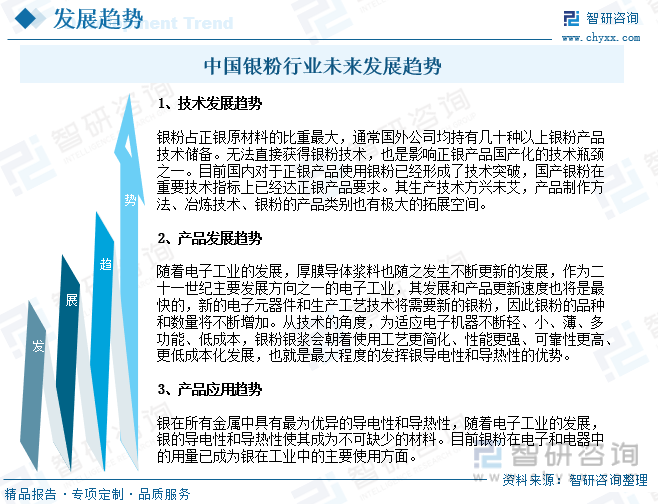

国内银粉企业需要坚持以“生产高质量产品”作为生产核心,追求产品的稳定性,从国内外引进了最先进的研发、生产和检测设备,确保企业的研发团队拥有多元化的手段,从而提升生产和检测过程控制的科学性、精确性,保证产品的质量,银粉技术革新是中国银粉行业发展的必然趋势,只有进行技术革新,才能提高行业的市场竞争力,促进企业的发展,开发新产品、新市场,扩大内需、培育新的增长点、增强自主创新能力和产业竞争力将是未来中国银粉行业重要发展方向。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国银粉行业市场运营格局及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银粉行业市场运营格局及未来前景分析报告

《2024-2030年中国银粉行业市场运营格局及未来前景分析报告》共十三章,包含2019-2023年中国银粉企业发展战略与规划分析,银粉行业投资机会与风险,银粉行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。