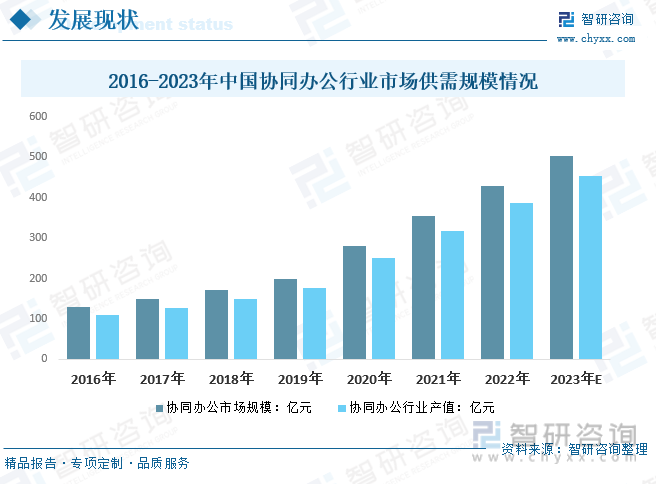

内容概要: 2020 年受疫情远程办公需求的催化作用,我国协同办公市场规模从2016年的128.6亿元增长至279.3亿元,产值规模从2016年的108.7亿元增长至250亿元;预计2023年我国协同办公市场规模将增长至504.09亿元,产值规模增长至454.69亿元。

关键词:协同办公市场规模、协同办公市场竞争格局、协同办公行业发展前景

一、行业概况

协同办公是一种新型的现代化办公方式,它是运用数字化思维、规则制度、信息技术等手段相结合的方式,构建治理管理服务中的自动化、网络化、无纸化的协同数字空间。而协同办公平台作为企事业单位内部使用的高频应用系统,涉及全体员工。其设计、技术和功能,是单位推动数字化改革的利器,较大程度上决定了该单位及其成员的办公模式、办公效率和信息素养。

智能协同办公平台的构建,其构建目标是为使用者创造安全、舒适、便捷的办公环境,以此提升工作效率,体现信息化科学技术的成果转化,帮助使用者实现实用性与经济性的平衡统一。

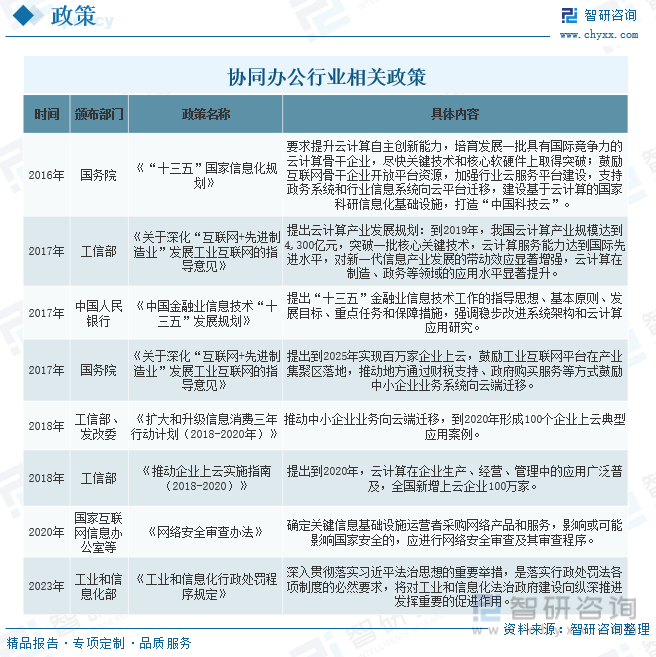

信息产业是国家先导、支柱与战略性产业,产业信息化被确定为国家的重要战略举措。随着信息技术的不断发展,协同办公已经成为大多数企业和机构的日常工作方式,也成为提高工作效率、优化管理流程的重要手段。为此,政府部门也出台了一系列协同办公信息化政策,以推动企业和机构实现数字化转型。

二、全球协同办公行业分析

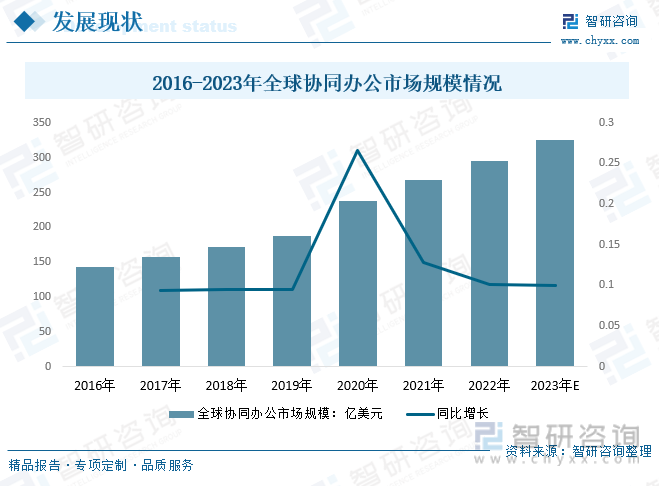

随着经济社会的快速发展,现代企业在管理过程中愈来愈重视协同办公所带来的效率提高,智能协同办公平台的构建是信息化技术的具体应用,是科学技术推动进步发展的集中体现。数据显示,2020年全球协同办公市场规模从2014年的121.19亿美元增至230.18亿美元,预计2023年全球协同办公市场规模有望达到325亿美元。

相关报告:智研咨询发布的《 中国协同办公产业竞争现状及投资策略研究报告》

三、国内协同办公行业发展现状

随着大数据、IoT、人工智能的商业化应用,协同办公能有效简化业务流程、契合多种办公场景,我国协同办公市场需求的逐年增长。2020 年受疫情远程办公需求的催化作用,我国协同办公市场规模从2016年的128.6亿元增长至279.3亿元,产值规模从2016年的108.7亿元增长至250亿元;预计2023年我国协同办公市场规模将增长至504.09亿元,产值规模增长至454.69亿元。

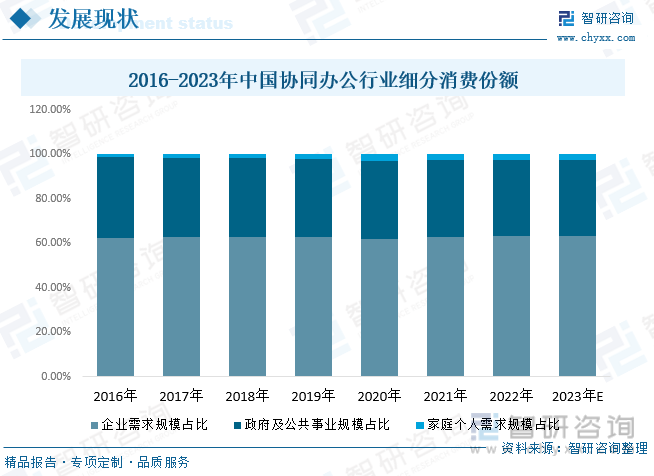

从业务发展阶段看,中国协同办公服务已从文档与信息协同阶段、组织与流程协同阶段进入全国组织协同管理阶段,以SaaS服务、PasS服务、IaaS服务为主,满足企业智能化、多样化管理需求。我国协同办公行业客户主要分为政府及公共事业单位以及企业和家庭个人。由于协同办公技术的发展,企业对协同办公的需求日益加强,企业投资协同办公行业的资金也随之增多。目前,企业是协同办公行业主要消费群体,占比超60%的市场份额,其次是政府及公共事业,占比保持在35%左右,家庭个人需求规模占比较小,但近年来,市场份额不断扩大。

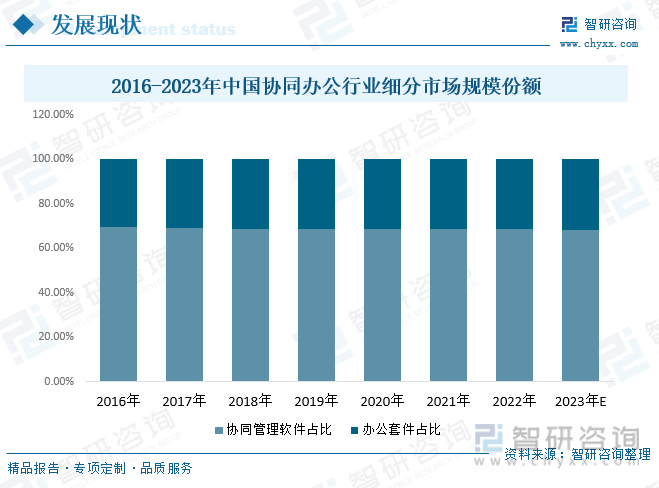

随着企业对协同办公行业不断投资,企业对协同办公服务,设备和软件的需求越来越旺盛。2020年我国协同办公行业规模279.3亿元,其中,协同管理软件市场规模191.6亿元,占68.60%;办公套件规模87.7亿元,占31.40%。预计2023年我国协同管理软件市场规模344.7亿元,占68.38%;办公套件规模159.39亿元,占31.62%。

四、产业链

1、产业链结构

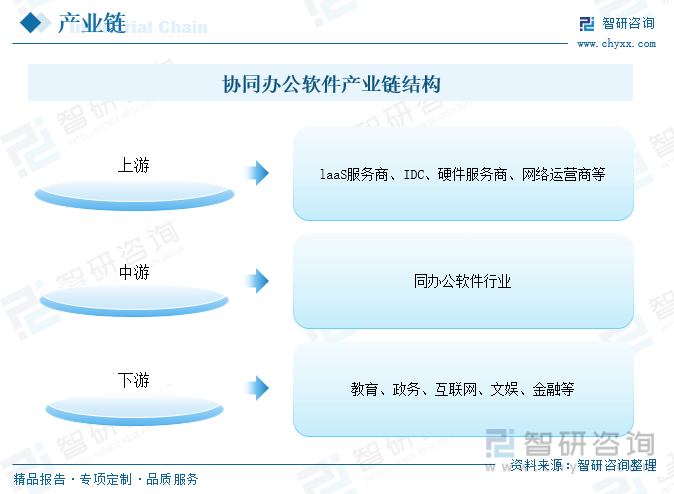

企业协同办公软件的产业链上游主要提供基础资源服务,包括laaS服务商、IDC、硬件服务商、网络运营商等;中游覆盖综合型和垂直型供应商;产业链下游涉及教育、政务、互联网、文娱、金融等多个应用领域。

2、上游-互联网数据中心(IDC)

随着远程办公、在线教育、网上娱乐等线上业务的不断拓展,持续推动互联网行业数据中心的发展。2020年中国互联网数据中心市场规模达到1167.5亿元,较上年增加289.2亿元; 2021年互联网数据中心市场规模达到1500.2亿元;预计2023年我国互联网数据中心市场规模有望突破2400亿元。

3、下游-教育

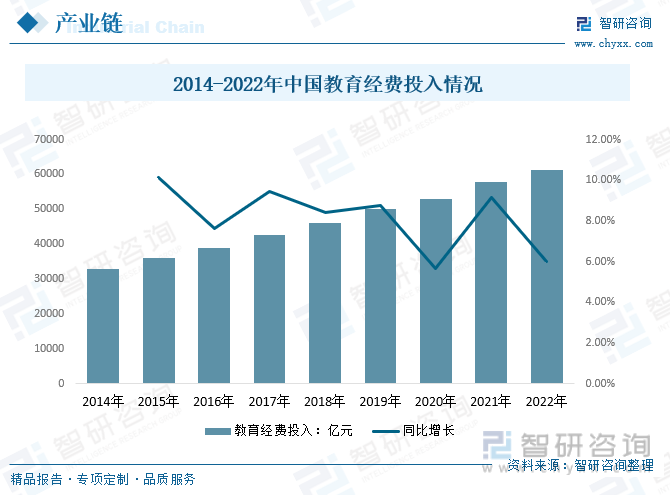

教育行业是协同办公行业主要应用领域之一,近年来,我国教育事业取得历史性成就、发生历史性变革。2022年是党和国家历史上极为重要的一年。党的二十大将教育作为全面建设社会主义现代化国家的基础性、战略性支撑进行系统谋划,极具战略意义和深远影响。2022年我国教育经费投入61344亿元,较2021年增长3470.33亿元。

五、行业竞争格局

1、重点企业介绍

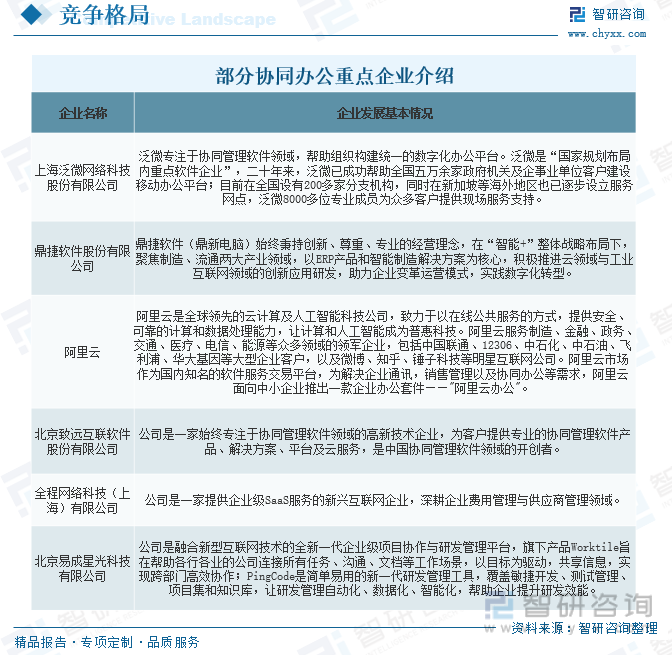

数字化转型成为当前企业发展的必然趋势,也是助推数字经济高质量发展的关键,在此背景下,协同办公的业务需求将进一步释放,行业发展基础愈发牢固。随着越来越多企业开始拥抱云计算和移动应用技术,协同办公系统正日益成为企业面临挑战的重要合作方。目前,我国协同办公行业代表企业有上海泛微网络科技股份有限公司、鼎捷软件股份有限公司、阿里云、北京致远互联软件股份有限公司、全程网络科技(上海)有限公司、北京易成星光科技有限公司等等。

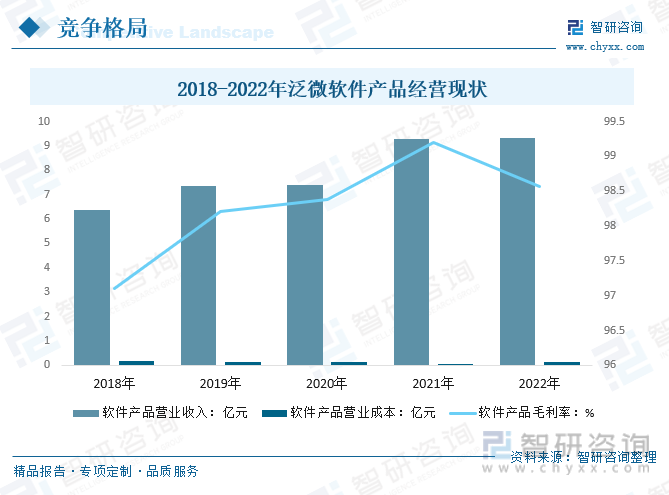

2、代表企业-泛微

泛微作为国家高新技术企业,始终将技术创新作为企业发展的原动力,不断加大自主研发力度,研发投入一直保持较高水平。经过多年长期技术积累、人才储备和鼓励创新的机制安排,截至报告期末公司已取得软件著作权199项和发明专利7项。

泛微软件产品与实施方案的技术水平在业内一直具有竞争力。公司提供的e-cology产品以组织行为管理为核心,面向组织结构中的各个参与者,通过工作流引擎串联组织内各项工作事务,最终为组织打造基于互联网的、覆盖全组织的、统一的全程电子化移动协同办公平台,从而满足用户跨时间、跨区域、跨部门的协同管理要求,打造协同高效的组织管理环境。

据企业公告显示,2022年泛微软件产品营业收入9.31亿元,较2021年增长0.02亿元;软件产品营业成本0.13亿元,较2021年增长0.06亿元;软件产品毛利率98.56%。

六、行业发展趋势

协同办公平台的不断发展也为组织提供了一个共有的任务和跟踪系统,可帮助企业减少重复任务,把精力集中在有价值的工作上。在企业准备进入全球市场时,协同办公的使用将得到进一步加强,减少企业在不同国家之间的跨境合规和沟通壁垒。

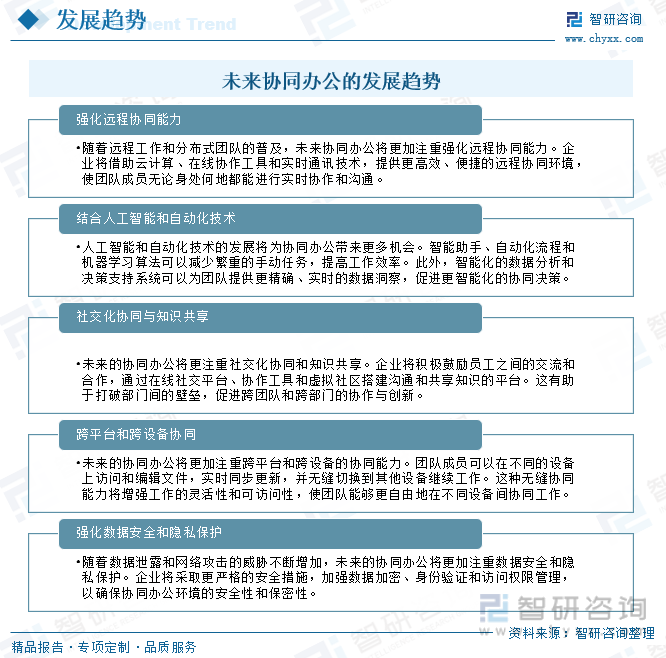

目前,整个协同办公行业正处于一个良好的发展阶段,企业的投资大幅增加,技术创新不断加强。未来,我国协同办公行业将朝着强化远程协同能力、结合人工智能和自动化技术、社交化协同与知识共享、跨平台和跨设备协同、强化数据安全和隐私保护等方向发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《 中国协同办公产业竞争现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国协同办公产业竞争现状及投资策略研究报告

《2024-2030年中国协同办公产业竞争现状及投资策略研究报告》共十一章,包含中国协同办公软件应用发展概况,2024-2030年中国协同办公行业发展趋势及影响因素,2024-2030年中国协同办公行业投资方向与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国协同办公行业市场发展及影响因素分析:移动电话普及和互联网流量增长促进行业发展[图]](http://img.chyxx.com/2021/08/H56514IOWC_m.jpg?x-oss-process=style/w320)

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)