一、智能装备产业链

智能装备,指具有感知、分析、推理、决策、控制功能的制造装备,它是先进制造技术、信息技术和智能技术的集成和深度融合。中国重点推进高档数控机床与基础制造装备,自动化成套生产线,智能控制系统,精密和智能仪器仪表与试验设备,关键基础零部件、元器件及通用部件,智能专用装备的发展。智能装备产业链上游主要是钢材、铝材、重要零件等,中游为智能装备产业,下游为智能装备的应用,智能装备最主要的应用领域主要包括汽车制造、数码3C、工程机械。

智能装备产业链

资料来源:公开资料整理

二、智能装备上游

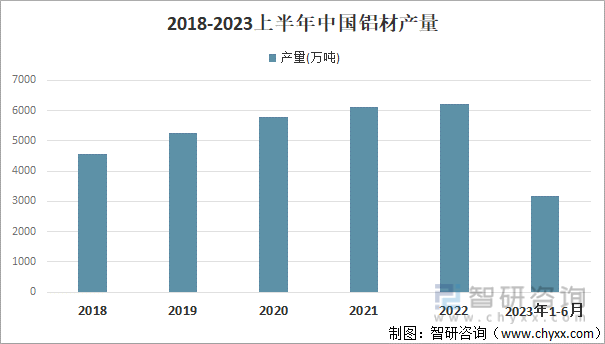

智能装备产业链的上游为钢材、铝材、重要零部件等原材料。从国家统计局发布的数据来看,我国铝材的产量逐年攀升,原材料供应充足,2022年我国铝材产量为6221.6万吨,较上年增加116.4万吨,同比增加1.90%。2023年上半年铝材产量为3187.5万吨,预计2023年底产量可突破6300万吨。

2018-2023上半年中国铝材产量

资料来源:国家统计局、智研咨询整理

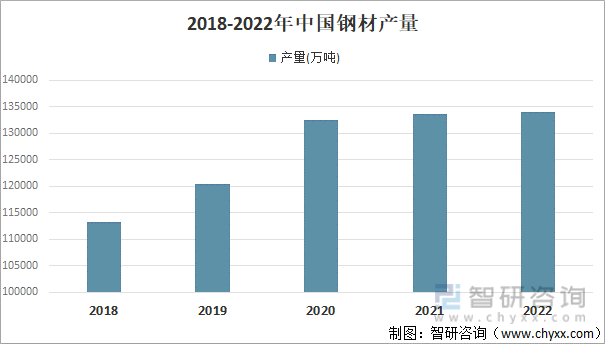

钢材是钢锭、钢坯或钢材通过压力加工制成的一定形状、尺寸和性能的材料。大部分钢材加工都是通过压力加工,使被加工的钢(坯、锭等)产生塑性变形。根据钢材加工温度不同,可以分为冷加工和热加工两种。从数据来看,我国钢材产量在2018-2020年增速较快,2020-2020趋于稳定,总体呈现稳定上升的趋势,2022年我国钢材产量为134033.5万吨,较上年增加366.67万吨。钢材、铝材等基础原材料的充足供应,为产业链中游智能制造装备产业的快速发展奠定了基础。

2018-2022年中国钢材产量

资料来源:国家统计局、智研咨询整理

传感器是智能装备的重要零件。传感器是一种检测装置,能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求。数据显示,我国传感器市场规模由2018年的1942亿元增至2021年的2951.8亿元,增加1009.8亿元。随着社会的不断进步,传感器产业在互联网的赋能下日益受到重视。传感器等重要零件市场规模的稳定增长,推动了产业链中游智能制造装备产业的快速发展。

2018-2021年中国传感器市场规模统计

资料来源:智研咨询整理

相关报告:智研咨询发布的《中国智能装备行业市场竞争态势及发展趋向研判报告》

三、智能装备产业链中游

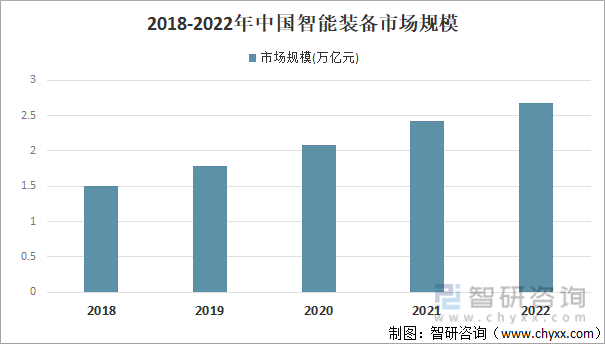

智能装备制造业是智能装备的中游产业,近年来中国智能装备市场规模增长迅速。智能装备制造业是为工业生产体系和国民经济各行业直接提供技术设备的战略性产业。目前已初步形成以自动化生产线、智能检测与装配装备、智能控制系统、工业机器人等为代表的产业体系,产业规模日益增长。数据显示,2018年我国智能制造装备市场规模超过1.51万亿元,2020年市场规模突破2万亿元。2022年智能装备市场规模继续扩大,截至2022年末,中国智能装备市场规模为35.76亿元,较上年同比增加8.43%。

2018-2022中国智能装备市场规模

资料来源:国家统计局、智研咨询整理

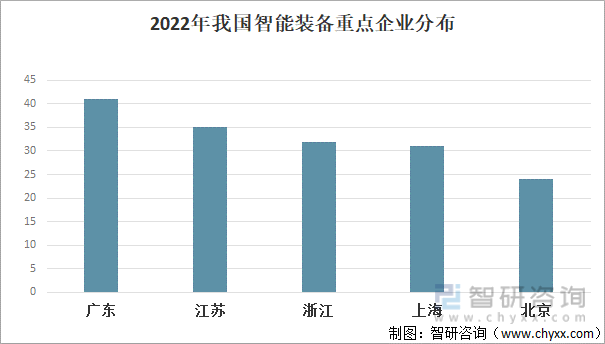

近几年,国家在振兴装备制造业,发展高端制造业,发展战略性新兴产业等方面密集出台了诸多政策和配套措施,智能制造装备产业作为高端制造业的一个重点领域,其发展得到了国家和地方层面的大力支持。我国智能装备重点企业分布主要集中在沿海地区,智能装备重点企业最多的省是广东省,有智能制造重点企业41家。

2022年我国智能装备企业分布

资料来源:公开资料整理

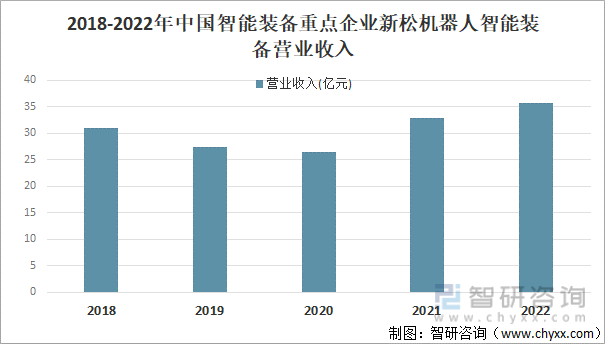

新松机器人股份有限公司是智能装备企业龙头企业之一,其智能装备业务主要围绕公司机器人核心产品领域所形成的自动化产线应用,主要包括焊接自动化、装配自动化和物流自动化。2021年由于“十四五”政策,国家大力支持发展智能装备制造,2022年新松机器人智能装备业务营业收入继续增加,营业收入为35.72亿元,较2021年同比增长8.42%。

2018-2022年中国智能装备重点企业新松机器人智能装备营业收入

资料来源:企业年报、智研咨询整理

四、智能装备产业链下游

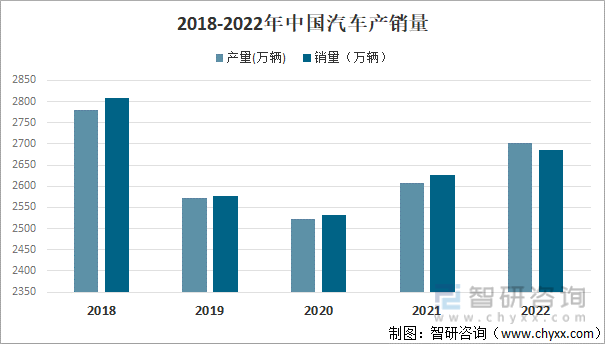

在国家购置税减半政策、地方政府促进汽车消费政策叠加下,2022年汽车市场保持了恢复增长态势,全年汽车产销稳中有增,主要经济指标持续向好,展现出强大的发展韧性,为稳定工业经济增长起到重要作用。2022年,我国汽车产量为2702.1万辆,销量为2686.4万辆,比上年分别增长3.4%和2.1%,产销稳定增长。

2018-2022年中国汽车产销量

资料来源:中国汽车工业协会、智研咨询整理

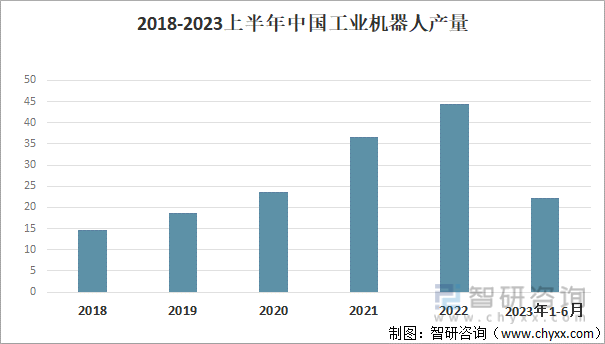

随着我国传统工业特别是制造业的迅速发展,国内对于生产劳动力的需求量逐步提升。传统工业尤其是制造业对工业机器人这类劳动力替代产品的需求将始终保持增长态势。工业机器人按照输入信号方式可分为编程输入型机器人和示教输入型机器人。从国家统计局发布的数据来看,我国工业机器人产量整体呈现稳定增长的趋势,且增速逐年增加,2022年我国工业机器人产量为44.31万套,比2021年增加了7.71万套,同比增加21.07%,截至2023年6月底,我国工业机器人产量为22.21万套,同比增长5.4%,预计2023年底,我国工业机器人产量将突破45万套。

2018-2023上半年中国工业机器人产量

资料来源:国家统计局、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智能装备行业市场竞争态势及发展趋向研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国智能装备行业市场竞争态势及发展趋向研判报告

《2023-2029年中国智能装备行业市场竞争态势及发展趋向研判报告》共十二章,包含中国智能装备部分企业运行现状分析,2023-2029年中国智能装备市场发展前景预测分析,2023-2029年中国智能装备产业投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国智能装备行业重点企业对比分析:天奇股份vs机器人[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)