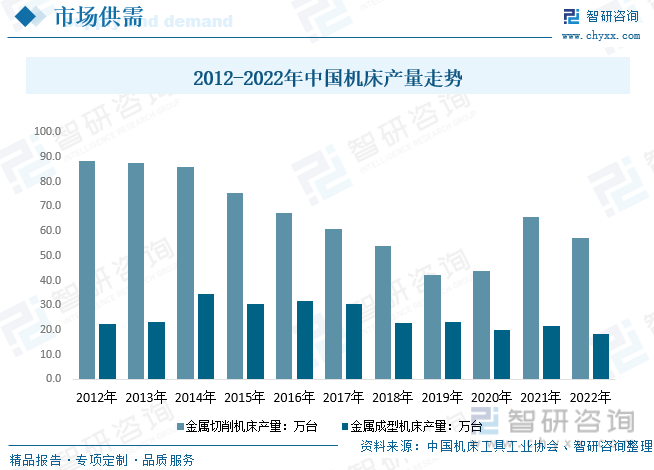

内容概况: 2020年我国金属切削机床产量44.6万台,同比增长5.9%,金属成形机床产量20.2万台,同比下降8.6%。2021年,随着疫情进一步复苏,内部经济和外部经济环境的不断改善,机床行业继续快速增长,产量明显回升,2022年来看,疫情反复背景下,终端需求不振,我国金属切削机床和成形机床分别为57.2万台和18.3万台。

关键词:机床工具进出口 机床工具产量 机床工具竞争格局

一、机床工具产业概述

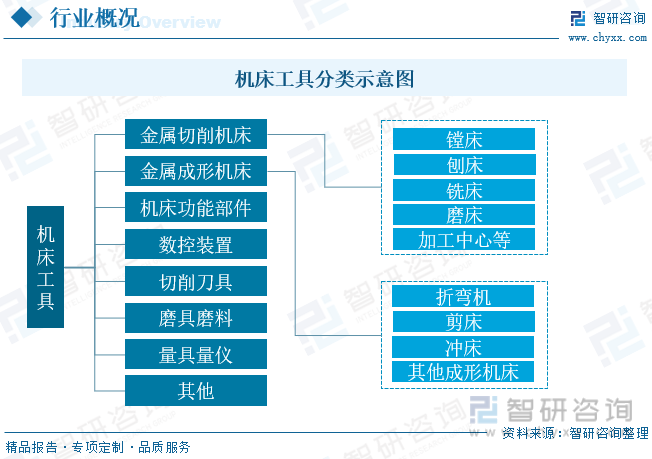

机床工具是指制造机器的机器,亦称工作母机或工具机,习惯上简称机床。机床工具行业包括金切机床、金属成形机床、铸造机械、木工机械、机床附件、工具量具量仪、磨料磨具、其他机械等子行业,其中金切机床和成形机床统称金属加工机床,金属加工机床占机床工具产值较高。在市面上的切削机床工具常见的有车床、镗床、 铣床、刨床、磨床等,成形机床主要由折弯机、剪床和冲床等。

二、机床工具产业政策

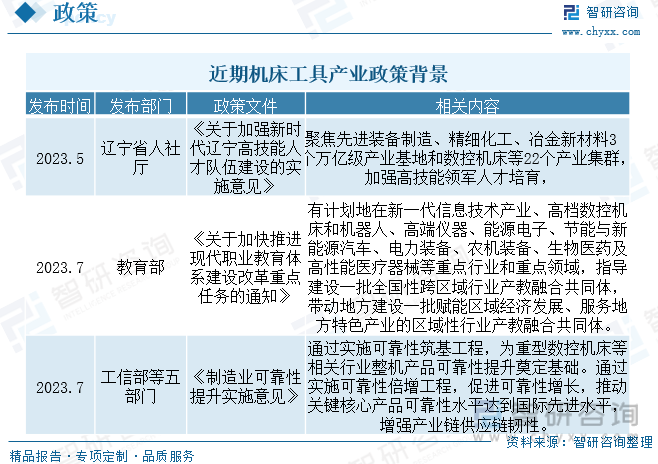

政策方面,近年来各级部门持续出台相关政策,从高端制造顶层设计及资金支持两方面深化赋能机床工具产业。综合来看,现有政策一方面将高端机床产业发展从国家层面统筹布局和顶层设计,制定清晰的工业母机中长期战略发展规划,加大对高端机床产业技术创新的政策支持和资金保障力度,充分释放政策红利,如通过减税降费、财政补贴、融资支持等,提高企业技术创新的积极性。

三、机床工具产业链

机床工具产业链情况而言,上游行业为本行业提供机械配件和功能部件。本行业为下游行业提供工作母机,涉及到制造业的各细分行业,客户包括传统机械工业、模具行业、汽车工业、电力设备、铁路机车、船舶制造、航空航天工业、石油化工、工程机械、电子信息技术工业以及其他加工工业。同时,因为下游行业的机床工具采购一般属于固定资产投资,因此下游市场需求反映到本行业具有一定的时滞性。

四、机床工具产业现状

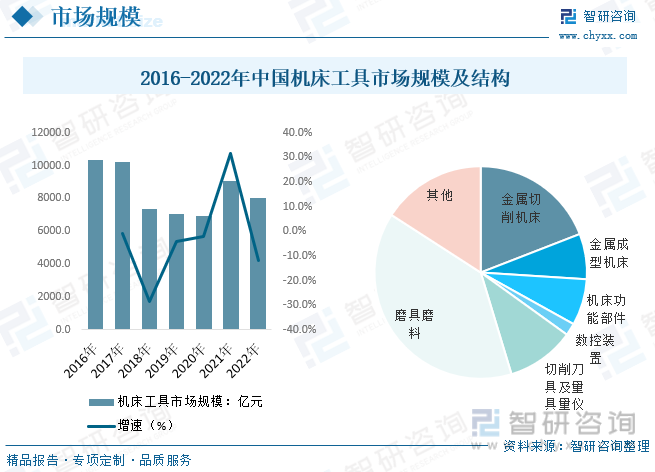

机床工具行业是为国民经济各领域提供工作母机的基础装备产业,是国防军工现代化建设急需的战略性产业,是国家综合竞争实力的重要标志。经过多年的发展,形成了门类齐全、规模较大的机床工具行业,为国民经济的发展和国防建设做出了重要的贡献。2022年我国机床工具市场规模约8013.75亿元,较2021年下降11.8%左右,细分市场规模来看,金属机床和磨具磨料占比较高。

相关报告:智研咨询发布的《中国机床工具行业市场全景调研及发展趋势分析报告》

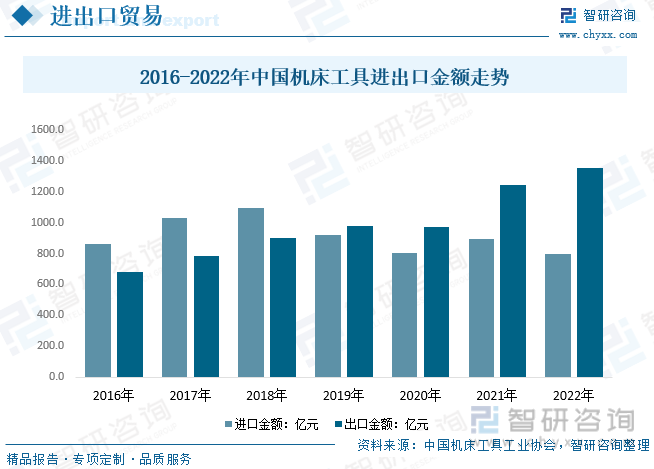

德、日企业统治全球高端市场,中国机床出口以中低端为主,高端机床国产化率较低。机床行业完全竞争,德国、日本、美国为主要机床大国,海外品牌在技术、规模、品牌影响力方面均处于领先地位,从出口体量上来看,德、日占据全球约45%市场,近年来随着国内机床数控化率持续走高,数控机床竞争力持续走高,加之国内整体中低端机床产能严重过剩,企业开始大量需求出口机会,带动我国机床行业进口规模下降同时出口规模持续提升,2019年我国机床工具出口规模已超过进口规模,2022年我国机床工具出口金额约1351.6亿元,大幅度高于进口金额的800亿元。

2013-2019年我国机床产量逐渐下降,主要受产品高端化趋势驱动,单个数控机床工作效率明显提升,而整体需求市场增长有限,随着国内中高端数控机床渗透率持续走高,出口市场增长较慢,我国整体机床产量持续下降,20年初受疫情影响出现波动,2020年我国金属切削机床产量44.6万台,同比增长5.9%,金属成形机床产量20.2万台,同比下降8.6%。2021年,随着疫情进一步复苏,内部经济和外部经济环境的不断改善,机床行业继续快速增长,产量明显回升,2022年来看,疫情反复背景下,终端需求不振,我国金属切削机床和成形机床分别为57.2万台和18.3万台。

五、机床工具竞争格局

2000年机床行业民营企业数量和产值占比不足20%,历经十年发展,2010年民营企业数量占比达78.3%,产值占比69.5%,已经成为我国机床工业的中坚力量。与之相伴的是2018 年开始,我国优质民营机床上市公司盈利能力显著好于国企上市公司。格局来看,目前国内机床企业普遍较小,行业集中度低、规模化能力弱进一步影响了国产高端机床的研究开发,数控机床企业规模普遍较小,龙头企业营收规模也仅在30-50亿之间,与国际一线机床厂商相比差距较大。规模化生产研发能力弱也进一步影响了国内企业对高端机床的研发生产和制造装备的投入。近期行业变动而言,2020、2021 年我国金属切削机床行业触底反弹,分别增长7%、35%。2022 年机床工具工业协会重点联系企业中总体营业收入同比下降0.3%,利润总额同比增长43.7%。

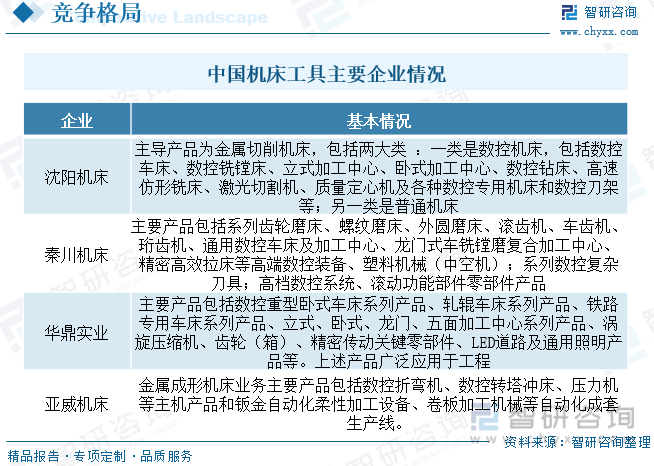

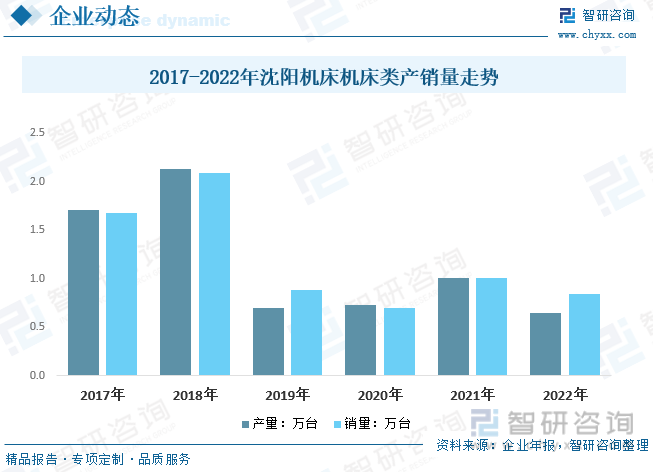

沈阳机床主营业务为金属切削机床制造,聚焦智能、高效、自动化方向,已形成卧式车床、立式车床、卧式加工中心、立式加工中心及行业专机、自动线等为主的六大类机床整机产品,经营情况而言,随着整体机床行业转向中高端数控产品持续渗透,主要生产传统机床的沈阳机床在2019年机床经营状况受到较大影响,产销量明显下降,随后渐趋稳定,2021年国内整体经济复苏叠加出口需求大增等因素,沈阳机床产销量增至1.01万台和1.01万台,2022年宏观经济波动,机床行业整体需求下降,沈阳机床产销量分别为0.64万台和0.84万台。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国机床工具行业市场全景调研及发展趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国机床工具行业市场全景调研及发展趋势分析报告

《2024-2030年中国机床工具行业市场竞争策略及发展趋向分析报告》共八章,包含2019-2023年中国机床工具下游应用行业运行分析,中国机床工具行业重点企业分析,中国机床工具行业发展前景和投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国机床工具行业发展回顾及2021年行业发展趋势预测[图]](http://img.chyxx.com/2021/01/20210126141211.png?x-oss-process=style/w320)

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)