内容概况:随着中国钢铁产业进一步发展,废钢资源、电力等支撑条件逐步完善,工艺流程结构调整是必然趋势。低碳发展在一定程度上会加快流程结构的调整,使得对废钢的需求日渐提高,2022年中国废钢需求量为29203.4万吨,同比增长5.87%,2018年到2022年复合增长率为7.21%。2017年以来随着国家去产能政策的推进及钢铁价格上涨,废钢价格随之震荡上升,2022年中国废钢市场平均价格为2150元每吨,相较于2018年上涨了305元。

关键词:废钢市场规模、废钢发展背景

一、行业概况

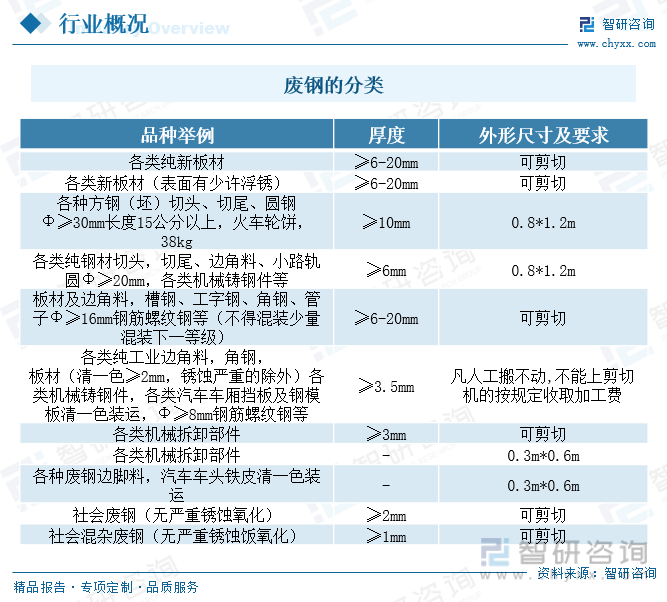

废钢,指的是钢铁厂生产过程中不成为产品的钢铁废料(如切边、切头等)以及使用后报废的设备、构件中的钢铁材料,成分为钢的叫废钢;成分为生铁的叫废铁,统称废钢。废钢按其用途分为熔炼用废钢和非熔炼用废钢。废钢是一种可无限次循环使用的可再生资源,利用它生产钢产品可以省去采矿、选矿、炼焦、炼铁等过程,节省大量自然资源和能源,同时可大幅减少废水、废气、废渣的排放。

二、发展背景

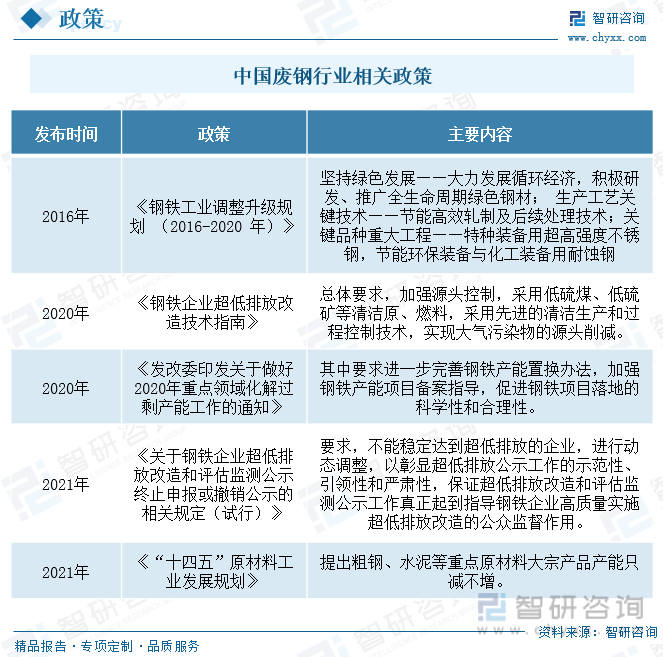

2021年4月,工信部发布《钢铁行业产能置换实施办法》,提出严格置换要求:大气污染防治重点区域置换比例不低于1.5:1,其他地区置换比例不低于1.25:1。2021年12月,工信部发布《“十四五”原材料工业发展规划》,要求到2025年结构合理化水平持续改善。粗钢、水泥等重点原材料大宗产品产能只减不增。形成5~10家具有生态主导力和核心竞争力的产业链领航企业。在原材料领域形成5个以上世界级先进制造业集群。后期,《关于促进钢铁工业高质量发展的指导意见》《钢铁行业碳达峰实施方案》后续也将陆续出台。

三、产业链

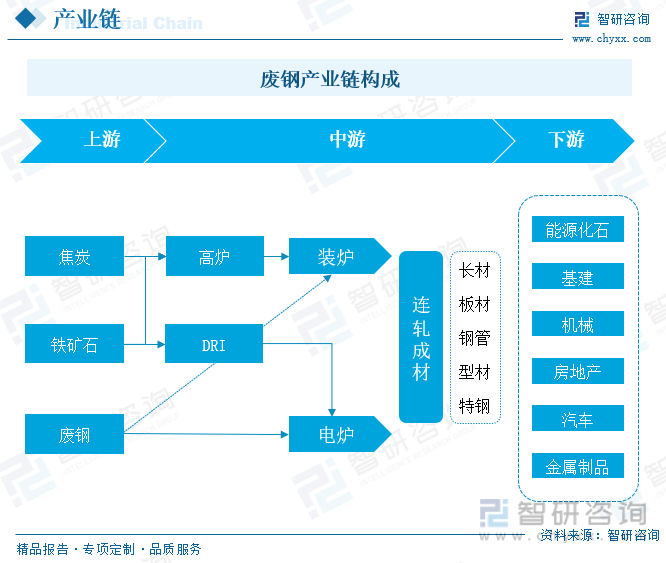

废钢铁是一种可循环再生利用的宝贵资源,主要应用于炼钢和铸造生产。在钢铁制造过程中,从炼钢工艺的角度分为“长流程”和“短流程”两类。理论上废钢为炼钢原材料,对应下游需求为钢产量,而钢产量一方面取决于总产能即供给,另一方面取决于钢材终端总需求。

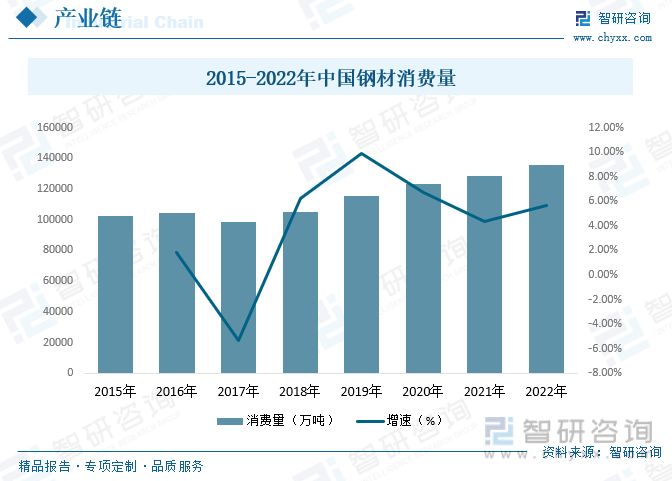

在国家积极的财政政策和稳健的货币政策等一系列促投资、稳增长政策作用下,“两新一重”领域建设发力,中国建筑、机械、能源等主要下游行业钢材消费量保持良好增长态势,带动中国钢材整体消费量较快增长。2022年中国钢铁消费量创下了历史记录,并大幅超出此前预期。根据中国钢铁工业协会的统计,2015-2022年,我国钢材实际消费量呈增长趋势,2022年,我国钢材实际消费量为135686万吨。

四、发展现状

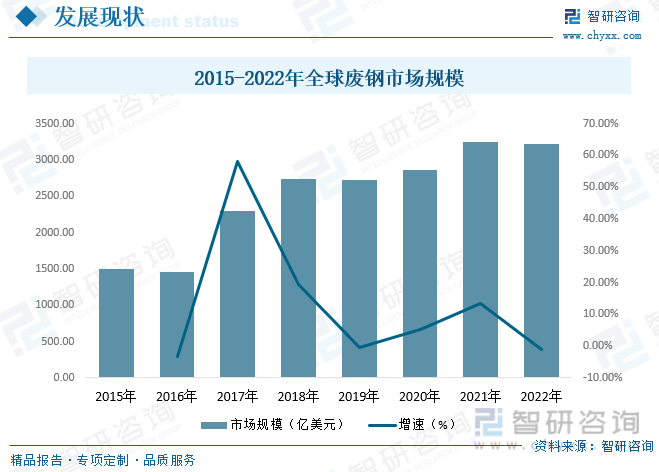

随着全球技术的发展和社会的进步,对废钢的收集和处理越来越完善,全球废钢市场规模持续走高。2021年全球废钢市场规模为3251..6亿美元,同比增长13.49,2022年市场规模达到3217.2亿美元。2015年到2022年市场规模复合增长率为11.47%,发展势头迅猛。

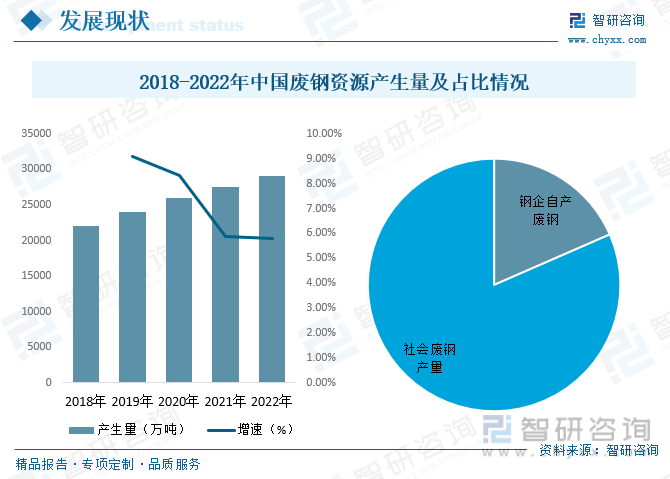

全国1.4亿吨“地条钢”产能在2017年全部取缔后,灰色地带的废钢资源几乎全部回归到可统计领域,中国废钢资源供应出现统计数量上的大幅增长。2018-2022年,随着中国钢铁积蓄量的不断累积,废钢供应量稳步增长,2022年中国废钢资源产生量为29125万吨,同比增长5.79%,2018年到2022年产生量复合增长率为7.27%,年增量在2000万吨左右。其中社会废钢产量较高,2022年产量为23750万吨,占比81.55%。2022年钢企自产废钢为5375万吨,占比18.45%。

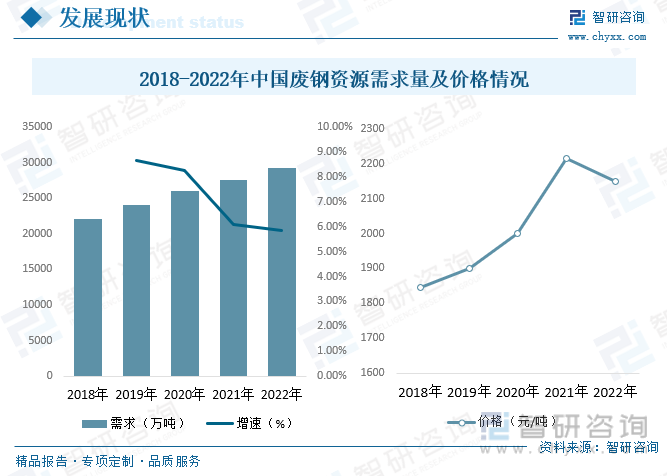

随着中国钢铁产业进一步发展,废钢资源、电力等支撑条件逐步完善,工艺流程结构调整是必然趋势。低碳发展在一定程度上会加快流程结构的调整,使得对废钢的需求日渐提高,2022年中国废钢需求量为29203.4万吨,同比增长5.87%,2018年到2022年复合增长率为7.21%。2017年以来随着国家去产能政策的推进及钢铁价格上涨,废钢价格随之震荡上升,2022年中国废钢市场平均价格为2150元每吨,相较于2018年上涨了305元。

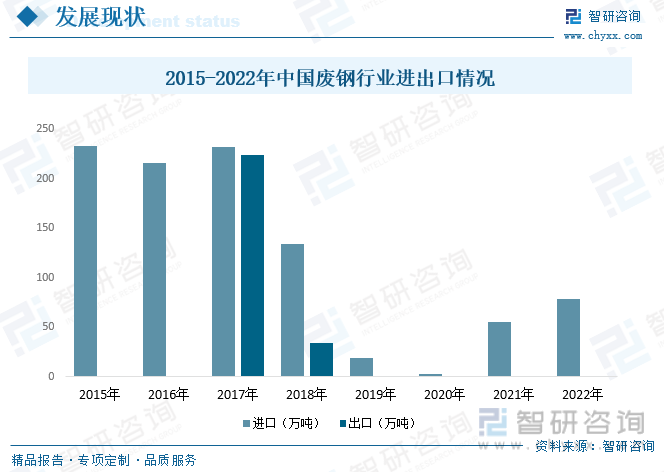

2021年初正式实施的《再生钢铁原料国家标准》提高了国际高品质再生钢铁原料的有效利用,废钢进口量较2020年有明显的提高。随着中国钢铁企业废钢利用水平的提升,2018年以来,废钢价格逐步回归合理区间,同时国家税务总局对骗取废钢出口退税实施严格监管,废钢出口量出现明显回落。

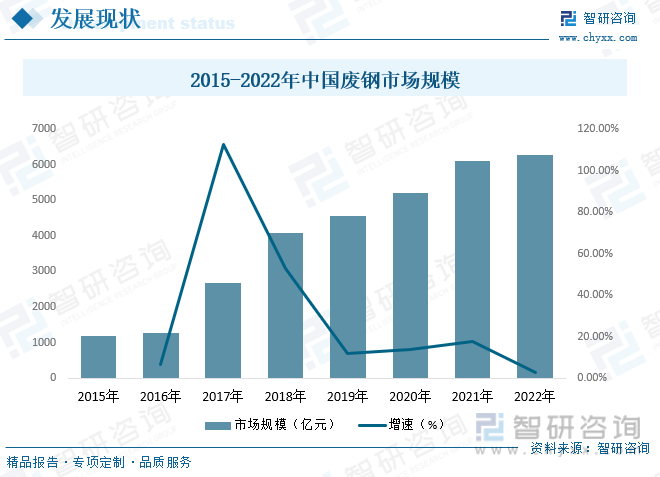

受钢铁行业需求旺盛、能耗双控、“双碳”目标等因素影响,近年来废钢市场规模持续攀升。2022年中国废钢市场规模达到6278.7亿元,同比增长2.8%,相较于2015年市场规模增长了5103.9亿元,增长幅度达434%,2015年到2022年市场规模复合增长率为27.05%,增长势头迅猛。未来随着环保要求的压力和工业化进程的加速,废钢市场需求依然旺盛,市场规模将持续走高。

相关报告:智研咨询发布的《中国废钢行业市场运行格局及前景战略分析报告》

五、竞争格局

钢厂自产废钢和工业加工废钢的回收率和加工率都非常高,但社会折旧废钢的回收率、加工率和集中度都有很大的进步空间。废钢回收行业准入门槛较低,集中度不高。由于运输半径的限制,废钢回收企业基本上分布在城市周边,呈现较强的地域性特点,因此市场格局极度分散。

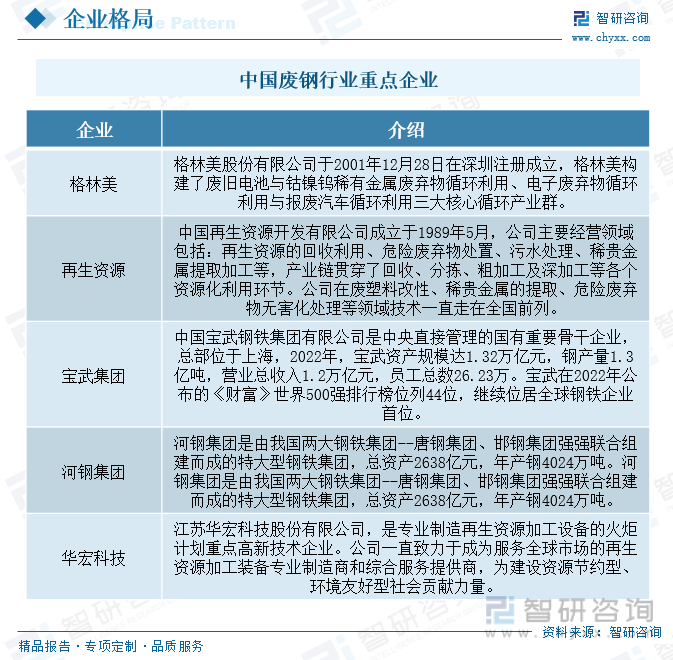

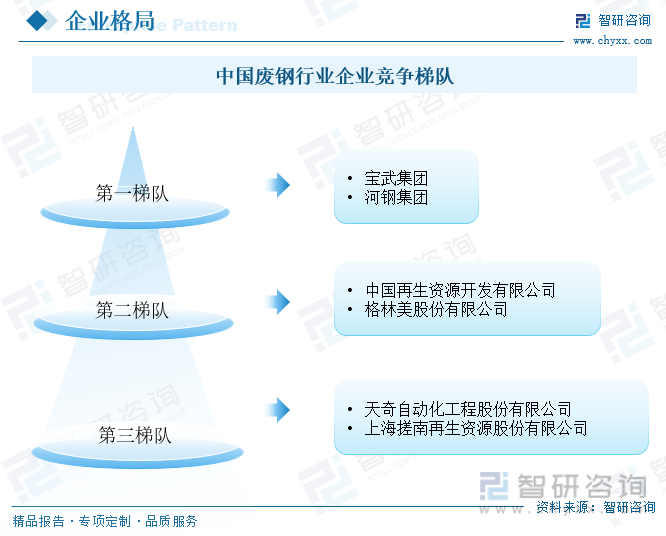

通过汇总中国废钢行业相关企业,依据企业市场份额与市场影响力划分三级市场竞争梯队,第一梯队由宝钢、河钢等代化的钢铁联合企业组成。第二梯队为中国再生资源开发有限公司、格林美股份有限公司等再生资源回收企业组成;第三梯队包括天奇自动化工程股份有限公司、上海槎南再生资源股份有限公司等。

六、发展趋势

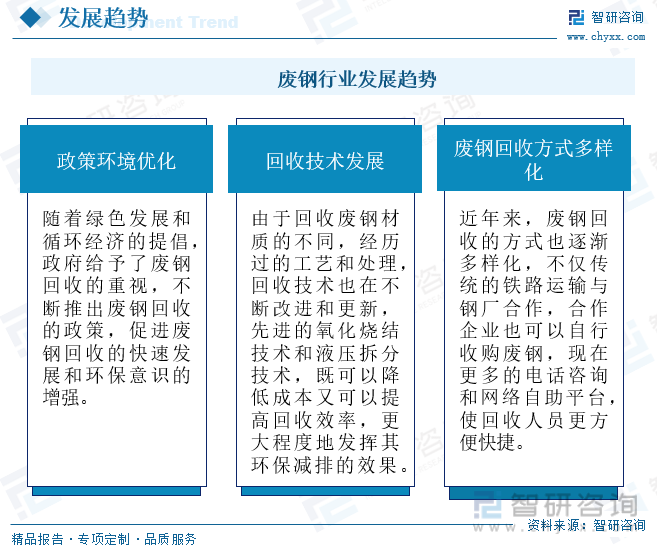

随着环保法、固废法的实施和环境督查力度的不断加大,及全国各地碳排放交易系统的建立,都为钢铁企业“多吃废钢少吃铁矿石”创造条件,都会助力废钢铁产业的发展。另外随着技术的发展和进步,对废钢的处理和回收都会有所改进,在不断的对废钢行业的优化转型下,行业发展前景广阔。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国废钢行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国废钢行业市场运行格局及前景战略分析报告

《2024-2030年中国废钢行业市场运行格局及前景战略分析报告》共十二章,包含我国废钢行业典型企业经营态势分析,2024-2030年中国废钢行业发展趋势与前景分析,废钢行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国废钢行业发展现状:废钢基础资源供给充足,产业发展形势稳中向好[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)