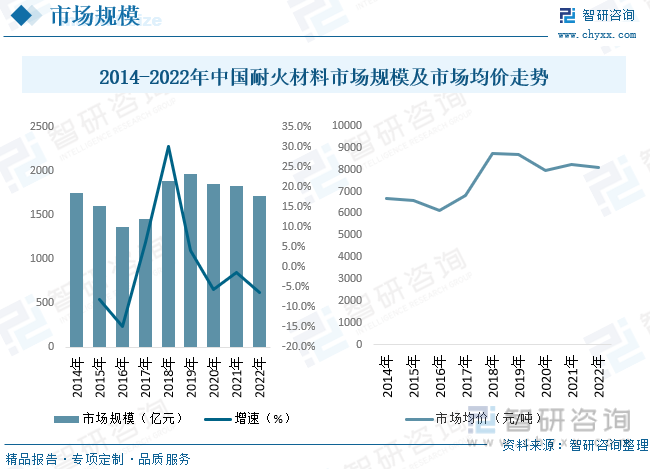

内容概述:随着我国经济转型发展及节能减排、压缩落后产能等产业政策推进,钢铁、有色、建材等高温工业的增速有所放缓,也间接引导了耐火材料的发展方向,近年来我国耐火材料行业市场规模整体增长,截至2022年市场规模约为1717.98亿元。

关键词:耐火材料产业链、耐火材料产量、耐火材料进出口、耐火材料市场规模、耐火材料需求量、耐火材料趋势

一、耐火材料行业概述

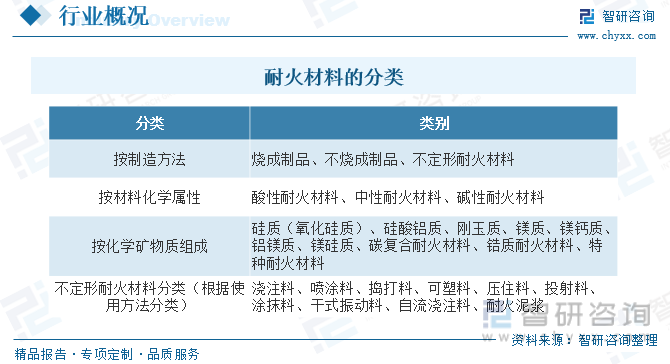

根据《耐火材料术语》GB/T18930-2020,耐火材料指物理和化学性质适宜于在高温环境下使用的非金属材料,但不排除某些产品可含有一定量的金属材料。耐火材料应用于钢铁、有色金属、玻璃、水泥、陶瓷、石化、机械、锅炉、轻工、电力、军工等国民经济的各个领域,是保证上述产业生产运行和技术发展必不可少的基本材料,在高温工业生产发展中起着不可替代的重要作用,耐火材料的需求与高温工业尤其是钢铁、建材等工业的发展密切相关。我国耐火材料的类别主要有:

二、耐火材料行业相关政策

我国耐火材料行业实行主管部门和行业协会自律组织相结合的监管体制。其中,行业主管部门为国家工信部,承担宏观管理职能,对耐火材料行业进行监督管理,制定产业发展政策、法规等;行业自律组织主要为中国耐火材料行业协会,主要职责为协助政府实施行业管理和协调作用,维护行业整体利益和行业内企业的合法权益,指导行业健康发展。近年来国家相关部门在淘汰落后产能、提升耐火材料行业进入门槛等方面进行政策引导和规范要求,推动耐火材料行业集中度上行。

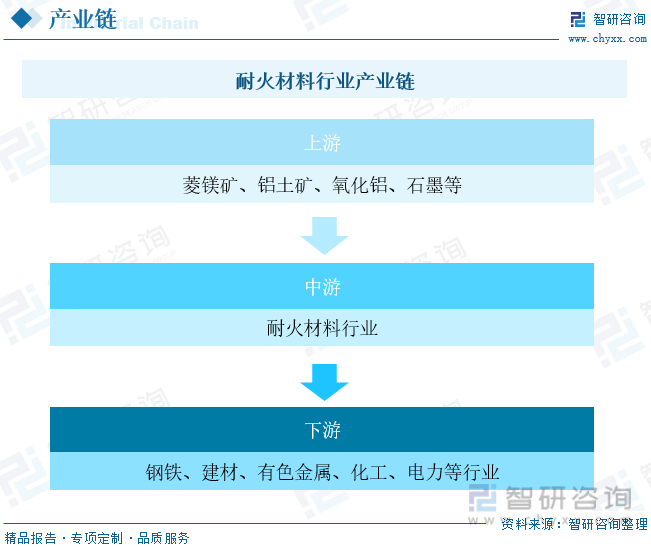

三、耐火材料行业产业链

耐火材料的上游行业主要是耐火原料加工制造业。耐火原料分天然原料与合成原料两大类。天然原料主要包括铝矾土、菱镁矿、石墨、粘土、白云石、石英等矿物原料以及利用这些矿物原料经烧结、电熔、加工而成的原料(如高铝料、刚玉、镁砂等);合成原料主要包括莫来石、尖晶石等,是利用一种或多种天然原料或提纯原料经过一定的合成工艺加工处理而在性能上得到优化的原料;耐火材料的下游行业主要是钢铁、建材、有色金属、化工、电力等行业,下游需求变化会影响耐火材料的消费量。

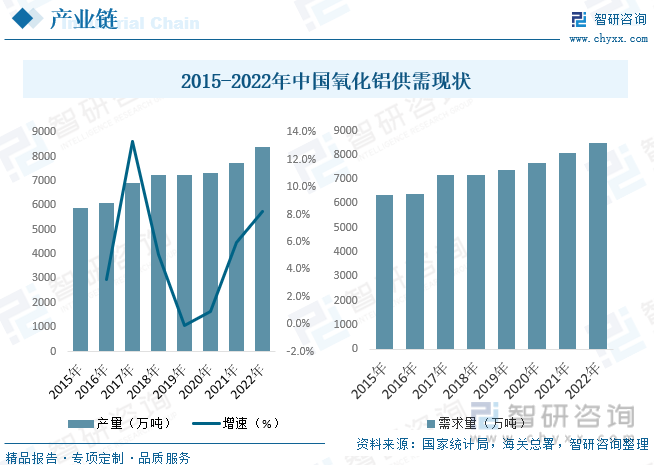

近年随着中国需求带动全球氧化铝需求迅速增长,力拓集团、美铝公司、俄罗斯铝业联合公司等国际铝业巨头们已经形成战略同盟,氧化铝定价方式也逐渐向着指数化方向推进,氧化铝资源价值正在逐步体现。我国氧化铝产能分布具有资源地导向特征,氧化铝产能主要集中在山东、河南、山西、广西、贵州等地,这五省氧化铝产能占了全国氧化铝总产能的近95%。据统计,2022年我国氧化铝行业产量为8386.2万吨,需求量为8484.5万吨。

相关报告:智研咨询发布的《中国耐火材料行业市场运行格局及战略咨询研究报告》

四、中国耐火材料行业发展现状分析

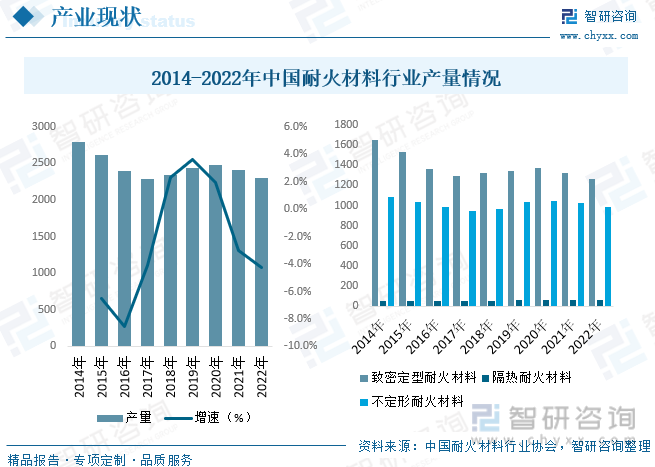

我国凭借矾土、菱镁矿等原材料优势,连续多年位列全球耐火材料生产第一大国,据统计,2014-2017年,在供给侧改革的背景下,下游钢铁等行业持续去产能,叠加耐火材料寿命延长使得单位耗用量下降,耐材需求持续调整,产量从2928.25万吨一路下降至2292.54万吨。2018-2020年受益于下游行业的发展,产量企稳并小幅回升。截至2021年,耐火材料产量达2402.67万吨,同比下降3.04%;截至2022年我国耐火材料产量为2300.99万吨,同比下降4.23%。

进入21世纪后,随着改革开放的深入,我国迎来了冶金工业的大发展,特别是2003年以后,在钢铁、建材、石化等行业快速发展的拉动下,一批批民营、合资耐火材料企业走上舞台,耐火材料工业得到了迅速发展。2013年以来,随着我国经济转型发展及节能减排、压缩落后产能等产业政策推进,钢铁、有色、建材等高温工业的增速有所放缓,也间接引导了耐火材料的发展方向,近年来我国耐火材料行业市场规模整体增长,截至2022年市场规模约为1717.98亿元。

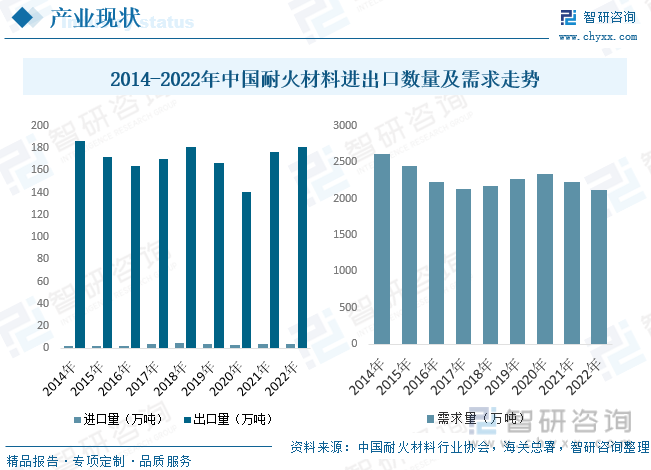

我国耐火材料行业在世界耐火材料行业中影响力不断提高。目前我国已成为世界耐火材料的制造中心、消费中心和贸易中心。我国耐火材料产品在国际市场的竞争力逐渐增强,市场遍及东南亚、北美洲、南美洲、欧盟、俄罗斯等约150个国家和地区。从2014-2022年我国耐火材料制品出口数量来看,虽然我国耐火材料制品出口数量变化不大,但出口价格迅速提升,表明出口产品结构在优化。过去几年,耐火材料的主要下游行业持续高速发展,将促进耐火材料的需求量逐步增长,到目前为止,中国钢铁、水泥、有色金属冶炼、玻璃和陶瓷产量均居世界首位。未来几年国内钢铁企业对耐火材料的需求仍将继续增加。

五、中国耐火材料行业重点企业

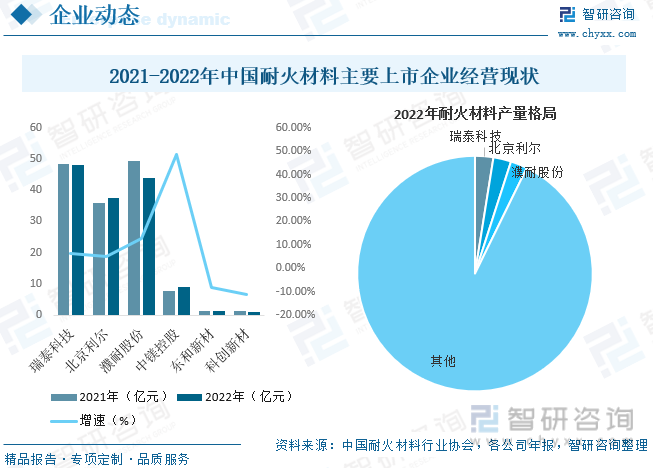

耐火材料行业属于充分竞争行业,且受下游钢铁工业及主要原材料地理分的影响,具有一定的区域性,我国主要耐火材料生产企业分布在辽宁、河南、山东、山西、江苏及浙江等地区。我国的耐火材料企业众多,仅纳入耐火材料行业协会统计的耐火材料制品及原料企业就达到2000家,此外,尚存在大量未纳入统计口径的中小型耐火材料企业。我国耐火材料行业呈现市场化程度高,行业集中度低,企业规模小而分散的特点。耐火材料公司产品同质化现象较为严重,影响企业盈利能力的更多是企业装备水平的差距,但随着行业政策和准入门槛的提高,未来行业集中度以及龙头公司市占率将加速提高。

六、中国耐火材料行业发展趋势

十四五期间,耐火材料的发展将呈现新的特点,其基础是提高产品品质和应用水平,重点是增加或强化新的内涵,即节能环保和低碳。耐火材料科技发展的基本方向是以自主创新为基本出发点,走耐火材料设计和应用科学化,制作、应用精细化和绿色化,消耗减量化和资源节约化的一体化道路,推动研究开发再上新台阶。其中水泥工业用耐火材料的创新方向为无铬化和节能。

我国耐火材料行业的总体发展水平距先进的绿色还有一定的距离。绿色化耐火材料已经引起耐火材料及相关行业的重视。政府相关部门及行业协会也已相继制定了相应的政策措施,来鼓励和推进耐火材料绿色化工作。强化节能减排,发展绿色、低碳耐材产品,是全球绿色经济战略对耐火材料行业的根本要求。进一步推动耐火材料行业的技术创新、产品结构调整和应用技术提升,大力发展长寿节能型、环保友好型的新型绿色耐材产品,成为当前耐火材料行业发展的一大趋势。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国耐火材料行业市场运行格局及战略咨询研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国耐火材料行业市场运行格局及战略咨询研究报告

《2024-2030年中国耐火材料行业市场运行格局及战略咨询研究报告》共十章,包含中国耐火材料行业重点企业分析,中国耐火材料行业投资机会与风险分析,2024-2030年耐火材料行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。