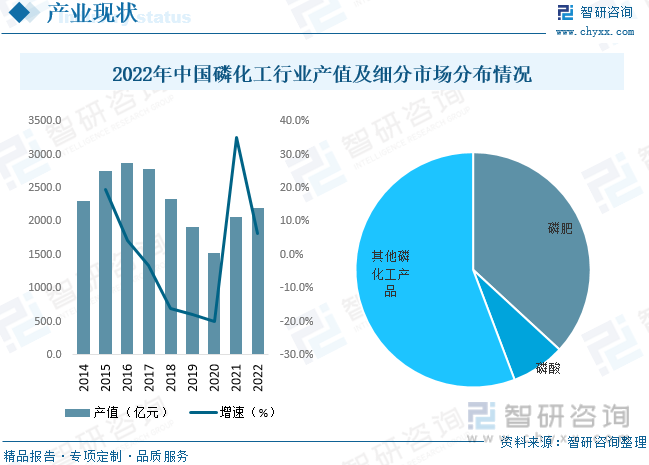

内容概况:在磷酸盐产业高速发展的带动下,磷酸元素需求明显上升,阻燃剂、磷酸氢钙、磷酸铁等产品的产量大幅增长,推动行业需求明显复苏;同时受供需紧张影响,行业价格大幅上升,推动磷化工行业产值规模大幅增长。数据显示,2022年中国磷化工行业产值约为2198.6亿元,同比增长6.38%。其中磷肥行业产值占比最大,约为36.9%,其次磷酸行业产值占比约为7.4%。

关键词:磷矿石、磷化工、磷肥、磷酸

一、磷矿石以地下开采为主,岩浆岩型磷灰石经济效益最好

磷矿是指在经济上能被利用的磷酸盐类矿物的总称,是一种重要的化工矿物原料。磷矿石按其成因不同,可分为磷灰石和磷块岩。磷灰石是指磷以晶质磷灰石形式出现在岩浆岩和变质岩中的磷矿石。磷块岩系指由外生作用形成、由隐晶质或显微隐晶质磷灰石及其他脉石矿物组成的堆积体。

中国磷矿主要有三种类型:岩浆岩型磷灰石,沉积岩型磷块岩,沉积变质岩型磷灰岩。其中沉积岩型磷块岩储量最多,占总储量的70%,但矿选难度最大;岩浆岩型磷灰石占总储量比重最小,仅7%,但此种矿石经济效益最好。我国磷矿的开采方式分为地下开采和露天开采两大类;地下开采约占开采总产量的60%,其采矿方法主要为房柱法。

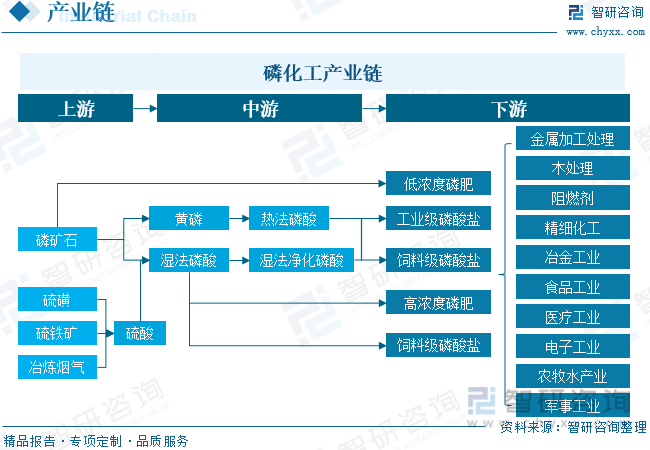

二、磷化工包括磷肥和磷酸盐两个子行业,高层磷产品价值量高

磷化工行业是指以磷矿石为原料,通过化学方法将矿石中的磷元素加工成为产品的化工子行业,其基础原料主要是磷矿石和硫磺。磷化工行业主要包括磷肥和磷酸盐两个子行业。按照单位磷酸盐产品五氧化二磷价值比的大小来分,可将磷化工的行业布局分为上中下三层金字塔形结构,其中:黄磷、磷肥等初级产品为底层,大宗磷酸盐产品为中层,有机、精细、高纯度等磷产品为高层。当前,传统底层磷酸盐产品需求不振,而中高等级磷酸及磷酸盐(电子级、食品级)、复配磷酸盐、有机磷酸盐等精细化、专用磷化工产品需求增长较快。

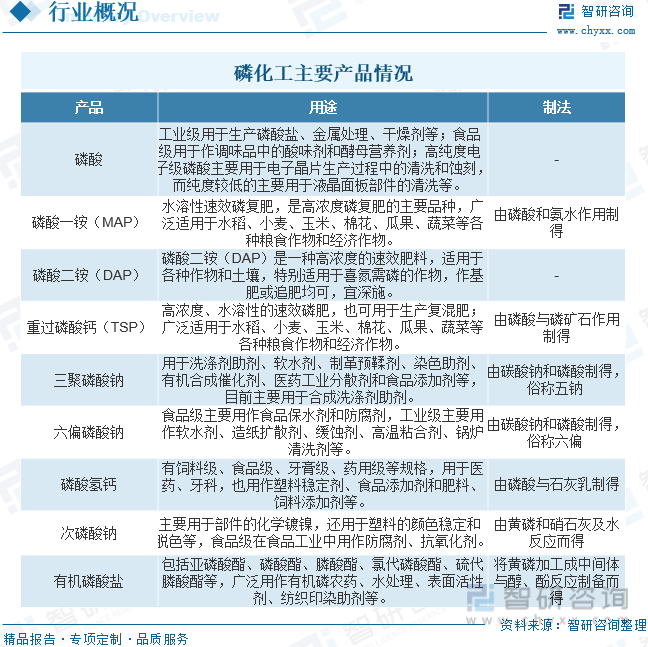

磷化工产品主要分为两大类:一类是应用于农业中,如以磷酸一铵、磷酸二铵及磷酸氢钙为代表的磷肥或含磷农药,如草甘膦等;另一类则是广泛用于工业、食品、医药领域的磷酸及磷酸盐,包括三聚磷酸钠、六偏磷酸钠等。

三、环保趋严,磷矿开采进一步受到限制

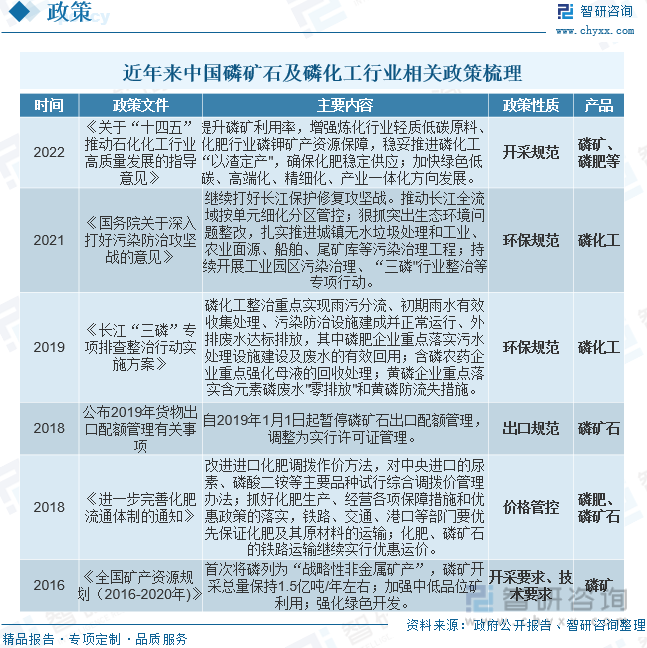

环保趋严,资源受限双重压力叠加下,中国磷矿产量逐步下滑。2016年是国内磷矿资源供给变化的转折点,此前我国磷矿开采后遗弃了大量贫矿,被遗弃的贫矿以后也难以加以利用,资源利用率低下,对环境破坏较严重,2016年以后伴随供给侧改革和一系列环保文件出台,国内磷矿产量明显下滑。未来我国磷矿开采进度会进一步受到环保、资源等限制,在下游应用需求激增背景下,供需偏紧有望持续,磷矿石也将受益行业高景气而实现价值增长。

相关报告:智研咨询发布的《中国磷矿及磷化工行业市场运行格局及前景战略分析报告》

四、磷矿石产能及产量增长,供需紧张得以缓解,市场均价将继续回落

近年来,随着整体市场结构改善,磷矿石产量自2017年以来持续下降,到2020年产量已不到9000万吨。2021以来,全球新冠疫情反复导致全球粮价上涨,磷肥产业景气度上升,行业需求回升,整体磷矿石产量开始回升。据资料显示,2022年我国磷矿石产量达10474.5万吨,同比增长1.8%。

就磷矿石市场价格而言,2011-2012年,磷矿石价格从300元/吨涨至600元/吨,农业用肥需求旺盛;2013-2015年,磷矿石市场低迷,需求减少;2018年环保政策推动市场供给减少,价格上涨明显;2019-2020年,磷肥行情低迷,价格跌至历史低位;2021全年,环保高压下矿企减产对市场的影响再次显现,叠加全球流动性宽松资源品上涨、海外粮价高企拉动海外磷肥价格上涨、新能源领域催生磷矿石新增需求等,我国磷矿石总体供不应求、库存紧张;2022年,磷矿石市场价格持续上涨,国内市场价格30%品位均价930-990元/吨,国际市场价格达至1500元/吨甚至更高,主要原因系市场供应不稳导致供应紧张,而下游市场需求回升。预计随着磷矿石产量提升,市场均价将回落至正常水平。

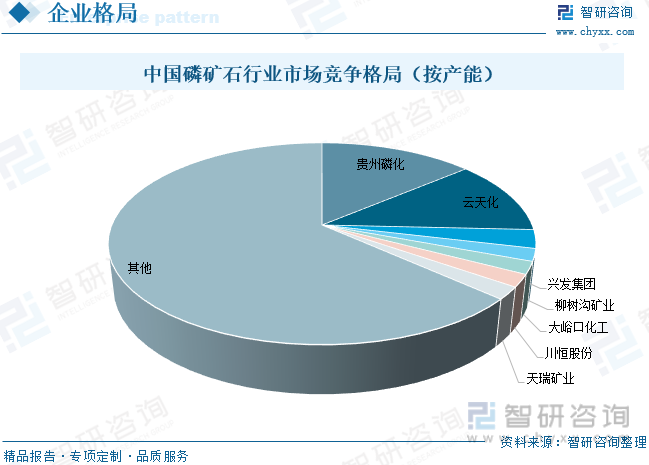

目前国内磷矿石产能约1.2亿吨,CR7仅38.5%,排名第一的是贵州磷化,其于2019年由瓮福集团与贵州开磷合并而来,拥有1700万吨磷矿石产能;云天化、兴发集团则位列第二第三。目前行业内仍存在大量中小产能磷矿,受日趋严格的环保监管影响,中小磷矿产能未来利用率或将受到一定限制。

新增产能方面,川恒股份、司尔特、兴发集团分别有450万吨、300万吨、200万吨在建产能,新洋丰、湖北宜化、云图控股、史丹利、芭田股份也各自有在建产能,这些企业都是原磷肥、磷化工生产企业,向上游磷矿石扩展旨在打通上下游全产业链,降低生产、运营成本,发挥资源优势。

五、磷化工行业产值增长,磷肥领域磷元素需求量下降

在磷酸盐产业高速发展的带动下,磷酸元素需求明显上升,阻燃剂、磷酸氢钙、磷酸铁等产品的产量大幅增长,推动行业需求明显复苏;同时受供需紧张影响,行业价格大幅上升,推动磷化工行业产值规模大幅增长。数据显示,2022年中国磷化工行业产值约为2198.6亿元,同比增长6.38%。其中磷肥行业产值占比最大,约为36.9%,其次磷酸行业产值占比约为7.4%。

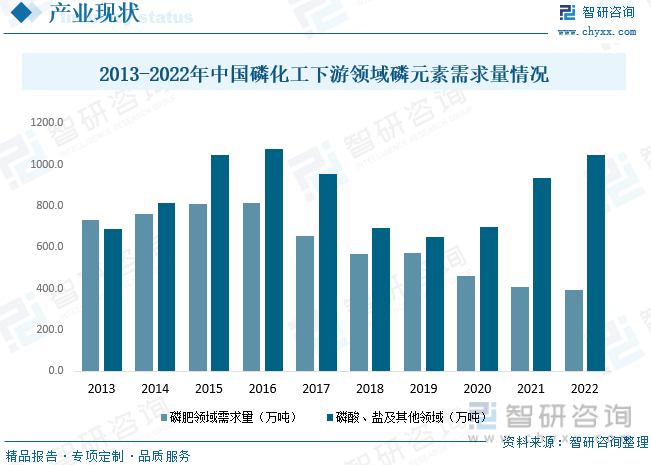

具体从需求量方面来看,近年来国家政策推动精细化工行业发展,带动以磷酸等其他磷化工产品需求,同时加之农用化肥施用量持续下降,导致国内磷化工下游磷肥领域磷元素需求量持续下降,而磷酸、盐及其他领域磷元素需求量持续增长。数据显示,2022年中国磷肥领域磷元素需求量约为394.2万吨,磷酸、盐及其他领域磷元素需求量约为1047.4万吨。

六、提高磷矿资源利用率,延长磷酸产业链,发展高纯度和高附加值的磷化工产品

磷矿以其资源的稀缺性和应用的广泛性而备受关注,在国家产业发展战略逐步从赶超型的跨越式发展过渡到实施供给侧改革的背景下,实施供给侧改革对推动磷化工产业的转型升级、促进我国经济社会的快速发展具有重要意义。供给侧改革方向应从提高磷化工行业供给侧质量和效率出发,将磷矿资源储量优势与科技创新优势深度结合,构成“磷矿采选—基础磷化工—精细磷化工—资源综合利用”模式,落脚点采用以湿法净化磷酸为核心,采用磷酸梯级利用方式推动磷化工企业由传统“矿-肥”走向“矿-肥+盐+高端水溶肥/液体肥”的产业链发展,磷肥行业发展初期完全依靠肥料的状况需要改变,磷酸必须梯级利用,用高品质酸生产食品级净化磷酸、精细磷酸盐等高纯度和高附加值产品,提高磷矿资源利用率,延长磷酸产业链,发展高纯度和高附加值的磷化工产品。

我国磷化工行业产品发展主要在以下几个方向:一是做好为农业、电子、石油化工、建材、冶金、机械、汽车等行业的有关配套工作;二是发展系列化、专用化、多规格的产品,以此满足下游不同用户的需求;三是鼓励高新技术成果在磷化工行业中的应用,重点发展附加值较高的精细化产品,在产品的高纯、微细化(纳米级)、物化性能等方面攻坚。同时国内的有关磷化工企业也积极采用先进技术,努力将科研成果转化成符合工业发展需求的装置,开发新产品,使产品的精细化和专用化逐年提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国磷矿及磷化工行业市场运行格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国磷矿及磷化工行业市场运行格局及前景战略分析报告

《2024-2030年中国磷矿及磷化工行业市场运行格局及前景战略分析报告》共十一章,包含磷矿、磷化工行业主要企业生产经营分析,2024-2030年磷矿及磷化工行业发展前景及趋势,磷矿行业发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国磷矿矿产勘查现状:勘查资金投入及勘查钻探工作量双双增长[图]](http://img.chyxx.com/2021/11/L9104JOFB3_m.jpg?x-oss-process=style/w320)