内容概述:从国内服务机器人市场规模来看,2020年受新冠肺炎疫情影响,服务机器人找到发展新机,抗疫系列机器人已形成初具规模的产业增长点。据统计,2018-2022年,我国服务机器人市场从家用服务机器人为主导,逐渐转变至商用服务机器人占据上风,市场规模从117.8亿元增长至400亿元,公共服务、教育等领域需求已成为推动服务机器人发展的主要动力。

关键词:服务机器人产业链、服务机器人政策、服务机器人市场规模、服务机器人市场结构、服务机器人趋势

一、服务机器人行业概述

根据国际机器人联盟的定义,服务机器人是一种半自主或全自主工作的机器人,它能完成有意于人类健康的服务工作,但不包括从事生产的设备。服务机器人的定位就是服务。从机器人的功能特点上来讲,它与工业机器人的一个本质区别在于,工业机器人的工作环境都是已知的,而服务机器人所面临的工作环境绝大多数都是未知的。服务机器人应用场景复杂多样、具体细分种类繁多。其可应用在零售、物流、医疗、教育、安防等众多行业和场景,实现引导接待、物流配送、清扫、陪伴教学、安防巡检等多样化、复合型功能。

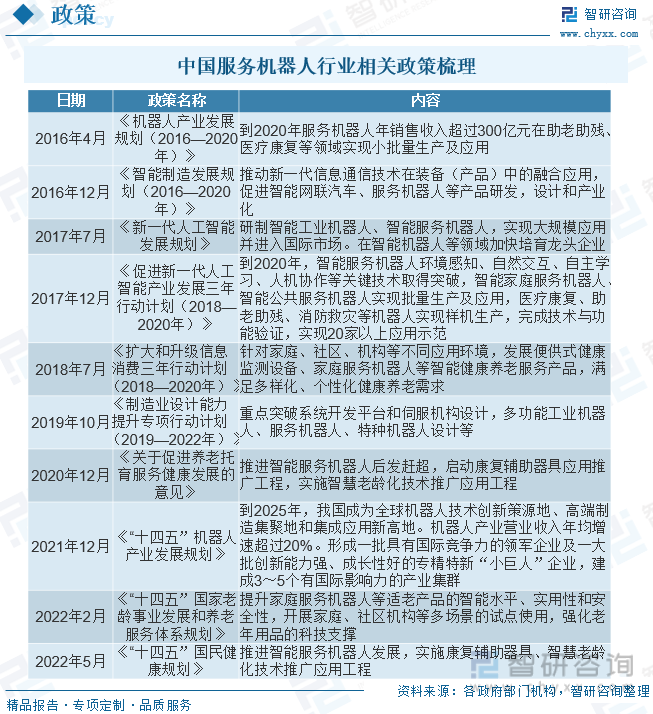

二、中国服务机器人行业相关政策

近几年,为推动服务机器人产业发展,我国政府及相关部门出台了一系列政策,鼓励服务机器人产业发展。在政府相关政策的大力扶持下,我国机器人行业有了较大的进展;2022年1月1日《区域全面经济伙伴关系协定》(简称“RCEP”)正式生效,RCEP涵盖中、日、韩、澳大利亚、新西兰等15个国家和地区,主要通过减免关税的手段大大降低了成员国之间的跨境贸易成本,促进了机器人及其相关零部件的进出口,在一定程度上提升了我国机器人产品的质量。2023年,随着RCEP各方面进一步落实协定开放承诺,政策红利将持续释放,国内以机器人为代表的智能制造产业将迎来高速发展阶段。中国服务机器人行业相关政策如下:

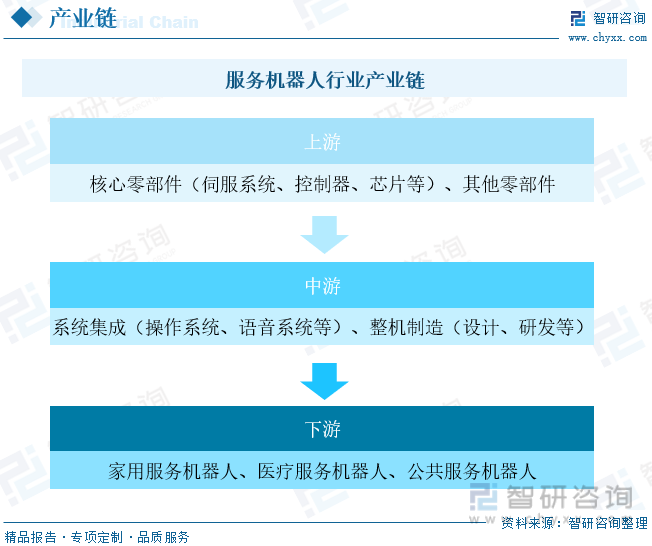

三、服务机器人行业产业链

服务机器人产业链上游由芯片、伺服系统、控制器、传感器、减速器等零部件及机器视觉、语音识别等系统集成组成。服务机器人产业链中游为家用服务机器人、医疗服务机器人、公共服务机器人整机制造。服务机器人产业链下游应用领域主要包括:餐饮、酒店、医疗、养老、家政、消防、物流等。

2021年时,国内芯片市场规模约为1865亿美元,而中国大陆生产的芯片仅为312亿美元,自给率约为16.7%左右。截至2022年我国芯片市场规模增长至1925亿美元,预计2026年中国大陆芯片市场规模会达到2740亿美元,中国大陆生产的芯片价值将为582亿美元,占比约为21.2%。伺服市场上,各供应商有明确市场定位。中国伺服电机市场规模由2017年的116亿元上升至2022年的181亿元。随着中国人口老龄化的进一步加剧,人口红利逐渐消退,人力成本逐年上升,传统工业尤其是制造业对自动化产线设备的需求将始终保持增长态势。

相关报告:智研咨询发布的《中国服务机器人行业发展战略规划及投资机会预测报告》

四、服务机器人行业发展现状分析

机器人在世界范围具有巨大的发展潜力,在发达的国家的服务机器人的发展更是有着广阔的市场。在日本、北美和欧洲,迄今已有7种类型计40余款服务型机器人进入实验和半商业化应用。日前美国正在致力于将为军队伤病员开发的机器人假肢和小型无人侦察直升机等技术转为民用,欧盟启动民用机器人研发项目,投入28亿欧元研发用于医疗、护理、家务、农业和运输等领域的机器人。在服务机器人领域,发展处于前列的国家中,西方国家以美国、德国和法国为代表,亚洲以日本和韩国为代表。据统计,截至2022年全球服务机器人市场规模约为155.5亿美元,其中家用服务机器人市场占比最高。

随着服务机器人的快速发展,其在医疗康复、教育娱乐、家政服务、抢险救灾、公众服务、商业应用、国防等涉及经济和社会发展的各个领域取得快速的发展,并得到了越来越多的应用,世界各国高度重视服务机器人的发展,将其作为战略性新兴产业给予重点支持,具有及其重要的战略意义。从国内服务机器人市场规模来看,2020年受新冠肺炎疫情影响,服务机器人找到发展新机,抗疫系列机器人已形成初具规模的产业增长点。据统计,2018-2022年,我国服务机器人市场从家用服务机器人为主导,逐渐转变至商用服务机器人占据上风,市场规模从117.8亿元增长至400亿元,公共服务、教育等领域需求已成为推动服务机器人发展的主要动力。

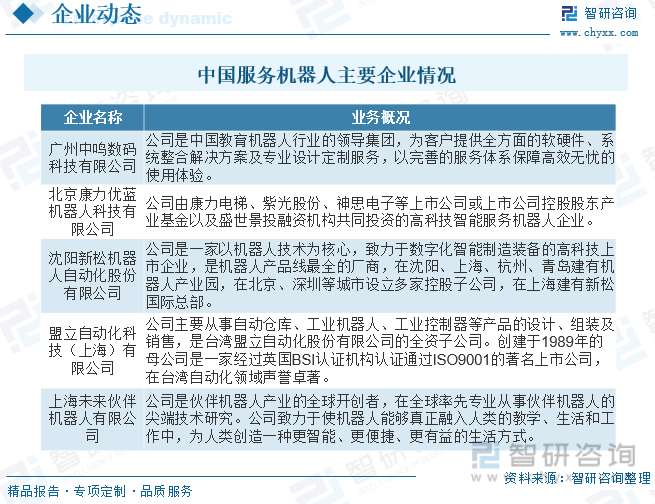

五、中国服务机器人行业重点企业

目前,国内服务机器人行业市场集中度较高,现有竞争者较多,竞争较为激烈,行业内品牌头部集中效应较为明显。国内头部企业产业布局较广,积极发展全球战略,在国际市场竞争中竞争力较强。我国服务机器人制造企业不仅局限于科技公司、大型互联网企业,不少家电企业也进入服务机器人行业,如:美的进军家庭服务机器人领域,开辟机器人业务,打造智能制造+智能家居的“双智”战略。家电企业的进入,为服务机器人行业注入新能量,加剧了行业竞争。

六、中国服务机器人行业发展趋势

智能服务机器人产业链长、带动性和辐射性强,在全球范围还处于分散发展阶段。加强服务机器人核心技术与产品的攻关,对国家重大需求与安全、改善民生福祉等方面具有重要意义;加强服务机器人前沿技术、核心部件与相关标准的研发,对于国家民生科技与战略性新兴产业发展具有重要推动作用;加强机器人感知、决策与执行等探索,对于传统产业升级换代具有重要促进作用。

我国紧密围绕国民经济转型升级、人民日益增长的美好生活需求以及国家战略重大需求,构建服务机器人产业体系,努力将我国打造成世界领先的服务机器人研制和应用聚集地。在继续夯实现有服务机器人产业基础的同时,加强前瞻布局,加快服务机器人核心关键技术的突破,在服务机器人的创新能力提升、标准检测认证体系建设、人才培养等方面采取相应措施,以确保我国服务机器人产业的快速发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国服务机器人行业发展战略规划及投资机会预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国服务机器人行业发展战略规划及投资机会预测报告

《2024-2030年中国服务机器人行业发展战略规划及投资机会预测报告》共九章,包含服务机器人行业投资潜力与机会分析,国际服务机器人行业科研机构及企业分析,国内服务机器人行业科研机构及企业分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。