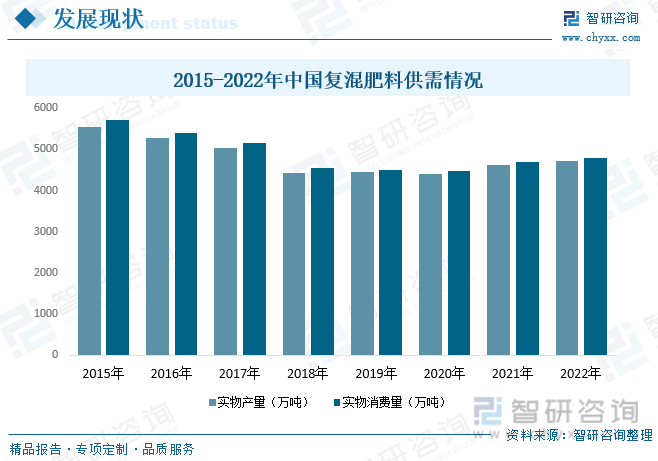

内容概况:在供给侧改革、环保要求持续加码、行业准入门槛不断提升、原材料价格上行等多方因素的影响下,2015-2019年期间我国复混肥料产需量逐渐下降,到2019年来到近年来最低值。2020年开始,受国内种植结构优化,农作物播种面积快速增长的影响,复混肥料产需量开始回升。据资料显示,2022年我国复混肥料实物产量约为4726.6万吨,同比增长2.41%;实物需求量约为4803.3万吨,同比增长2.25%。

关键词:复混肥料行业发展趋势 复混肥料行业市场规模 复混肥料行业供需格局

一、概述

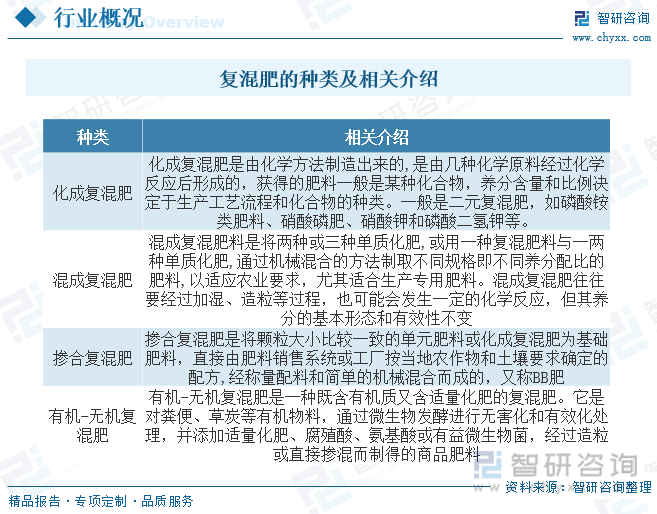

复混肥料,是指复合肥料和混合肥料的统称。指含有氮、磷、钾三要素中两种和两种以上养分标明量的肥料。可以通过化学合成和混配制成,包括二元型(如NP、NK、PK)和三元型(NPK)。这类肥料可节约包装和运输成本,减少施肥次数,也可根据当地土壤养分供应状况和目标作物需肥特性设计养分配方,生产专用型肥料。复混肥料按制造方法可细分为化成复混肥、混成复混肥、掺合复混肥和有机-无机复混肥。

二、相关政策

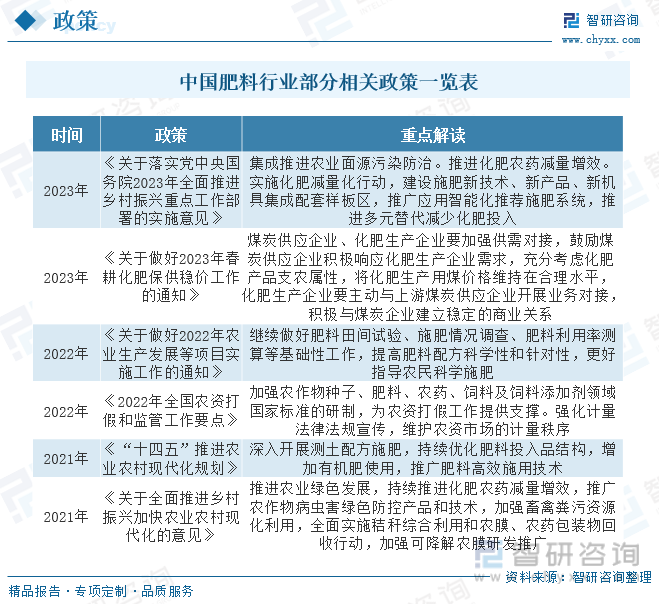

为了促进肥料行业的发展,我国陆续发布了许多政策, 如2022年农业农村部、 财政部发布关于《做好2022年农业生产发展等项目实施工作的通知》继续做好肥料田间试验、施肥情况调查、肥料利用率测算等基础性工作,提高肥料配方科学性和针对性,更好指导农民科学施肥。

三、产业链

混合肥料行业产业链上游为煤炭、磷矿石、钾矿石、硫磺等化工原材料,通过反应得到合成氨、光卤石等中间产品,进而合成钾肥、氮肥、磷肥三大单质肥;中游为混合肥生产供应环节;下游主要应用于农业、园林绿化等领域。

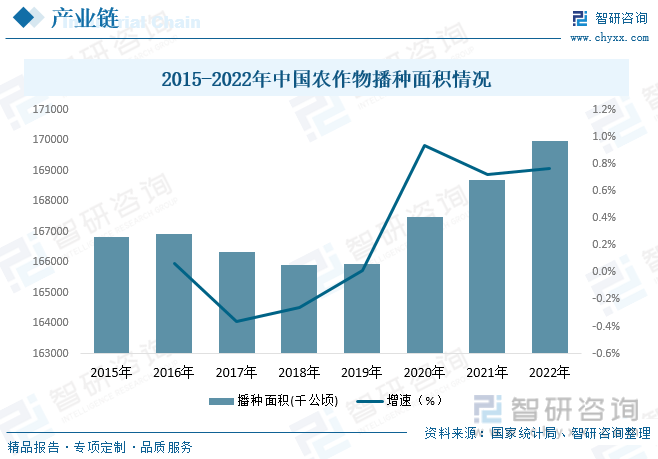

复混肥料下游对接的是农业生产,农业种植结构的变化、和种植面积的改变都会对复混肥料的需求量有着直接影响。2016年-2019年期间,随着我国农业种植结构调整优化,大量低质低效的作物被摒弃,使得我国农作物播种面积逐渐减少。2020年以来,在政策补贴、支持的情况下,农民种植积极性不断提高,农作物播种面积也随之回升。据资料显示,2022年我国农作物播种面积达169991千公顷,同比增长0.77%。

四、发展现状

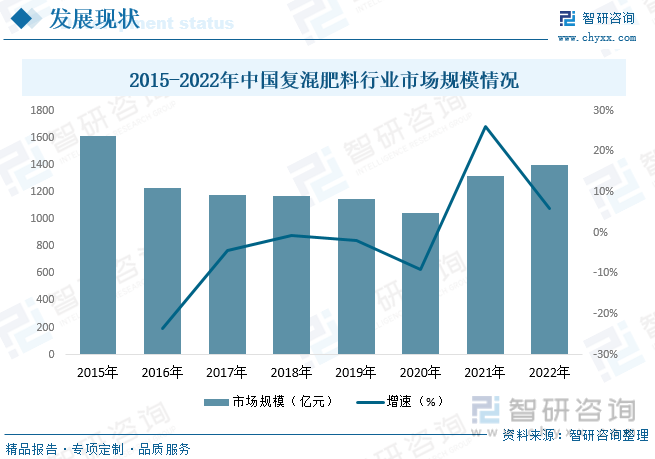

我国是一个人口众多的国家,粮食生产在农业生产的发展中占有重要的位置,而肥料作为粮食种植过程中的重要农资产品,自起步以来,一直受到国家政策的大力支持,行业发展十分迅速,但随之而来的就是严重的产能过剩问题。自2015年《到2020年化肥使用零增长行动方案》发布以来,我国肥料行业发展逐渐回归理性,后续在供给侧改革、环保要求持续加码、行业准入门槛不断提升、原材料价格上行等多方因素的影响下,我国复混肥料产需量逐渐下降,到2019年来到近年来最低值。2020年开始,受国内种植结构优化,农作物播种面积快速增长的影响,复混肥料产需量开始回升。据资料显示,2022年我国复混肥料实物产量约为4726.6万吨,同比增长2.41%;实物需求量约为4803.3万吨,同比增长2.25%。

从行业市场规模方面来看,随着近年来我国复混肥料需求量的逐渐减少及产品均价的下降,2015-2020年期间我国复混肥料行业市场规模持续下滑,2021-2022年期间,随着下游农作物播种面积的增长,复混肥料需求量的增长,带动了我国复混肥料行业市场规模的回升。据资料显示。2021年我国复混肥料行业市场规模为1317.68亿元,同比增长26.11%,2022年行业规模约为1396.3亿元,同比增长5.97%。

相关报告:智研咨询发布的《中国复混肥料行业市场发展调研及投资前景评估报告》

五、重点企业

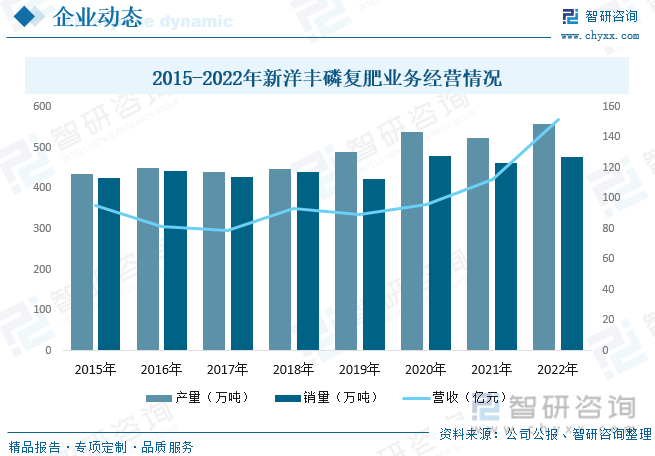

新洋丰农业科技股份有限公司始建于1982年,依托母公司洋丰集团5亿吨磷矿资源以及全国十一大生产基地,经过 40 余年的发展,公司现已形成了产业链一体化的竞争优势,具有年产各类高浓度磷复肥约900万吨、磷石膏综合利用近500万吨的生产能力和320万吨低品位磷矿洗选能力,是我国磷复肥行业龙头企业,产销量高居全国第一。据资料显示,2022年新洋丰磷复肥产品产量为559.04万吨,同比增长6.58%;销量为476.73万吨,同比增长3.33%;营收为152.07亿元,同比增长35.39%。

六、发展趋势

功能性肥料是主要发展方向。随着农产品消费升级、农业种植结构改变、农业产业化和规模化、土地流转加快、土壤环境恶化,我国复混肥产品结构正在快速转变,从普通复混肥为主向高效化、专业化、功能化、精准化的新型肥料延伸,尤其是聚焦土壤改良、减量增效、全面营养、环保友好方面的功能性肥料,认可度和使用量逐年增加,化肥利用率也随之提升。随着国家持续加大政策支持和农户理性用肥的意识提高,未来功能性肥料将迎来强劲的发展势头,也将成为复混肥企业产品研发和持续优化的主要方向,而头部企业拥有较强的研发实力和技术支撑,优势将愈加明显。

政策推动下行业集中度进一步提高。2020年中央持续开展环境保护督察“回头看”和大气污染问题专项督察,全国各地持续深入“三磷”整治并陆续启动非法违法“小化工”专项整治,加之2021年复混肥料新国标的实施,行业准入条件及环保标准将不断提升,很大程度上改善环境污染、肥料造假等突出问题,引导化肥行业加快提质增效和转型升级,促进高质量发展和良性竞争。同时,受近几年受供给侧改革、安全环保趋严、化肥零(负)增长等政策影响,在上游原料价格波动、下游农作物价格低迷的双重压力下,复混肥行业经历了一轮洗牌,并购重组、资源整合显著加快,中小落后产能逐步退出,行业集中度进一步提高。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国复混肥料行业市场发展调研及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国复混肥料行业市场发展调研及投资前景评估报告

《2024-2030年中国复混肥料行业市场发展调研及投资前景评估报告》共十章,包含复混肥料行业生产厂商竞争力分析,2024-2030年中国复混肥料行业市场前景与投资分析,中国复混肥行业总结及企业重点客户管理建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。