内容概要:

航空物流业是采用航空运输等方式,实现物品“门到门”实体流动以及延伸服务的战略性产业体系,集成融合运输、仓储、配送、信息等多种服务功能,是现代产业体系的重要支撑。近年来,伴随着我国居民消费水平的提高,航空物流业快速发展。2022年我国航空物流市场规模841.1亿元,较2021年减少7.3亿元。

关键词:航空物流市场规模、航空物流发展现状、航空物流行业发展前景

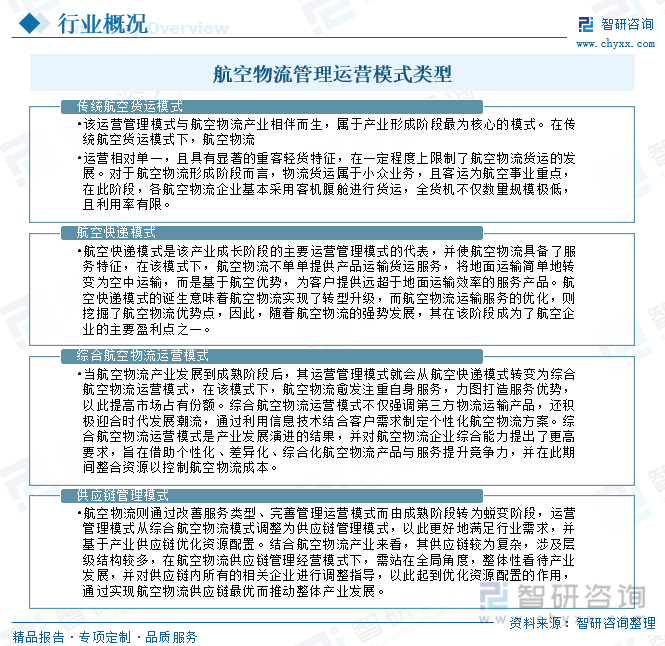

一、定义及管理运营模式

航空物流是以航空运输为主要运输形式,借助现代信息技术,连接供给主体和需求主体,使原材料、产成品从起点至终点及相关信息有效流动的全过程。它将运输、仓储、装卸、加工、整理、配送、信息等方面进行有机结合,形成完整的供应链,为用户提供多功能、一体化的综合性服务。

根据航空运输的特点,航空物流业比较适合运送附加值高、时效要求高,鲜活易腐的产品。航空物流能以最安全的方式、最便捷的手续、最短的时间,完成货物运输的全过程。

按照生命周期理论来看,可将航空物流管理运营服务演变过程分为四大阶段,即传统货运服务、航空快递服务、综合物流运营服务、供应链咨询服务,而不同服务演变过程则对应着不同的管理运营模式。

二、全球航空物流行业分析

现状航空运输是现代社会不可或缺的一部分,随着经济的发展,人们对于航空运输的需求越来越大。不仅如此,航空运输也在促进全球化进程中发挥着重要的作用。

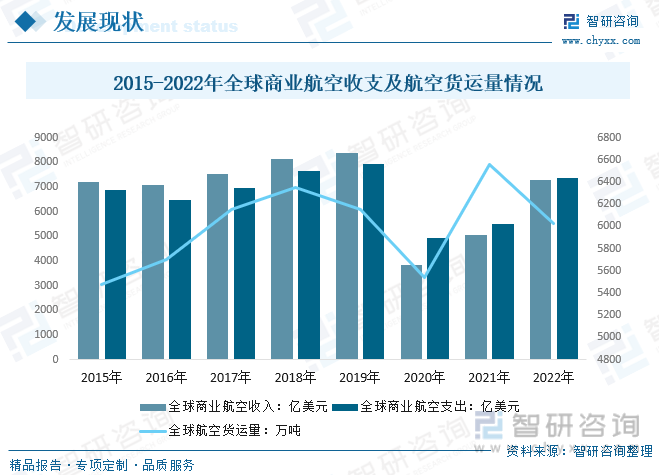

2022年全年航空货运需求较2021水平大幅回落,接近2019年的水平。自2020年初疫情发生以来,全球航空业蒙受了巨大损失。2020年初~2021年底,可以说是疫情下航空业的重创期;自2022年初起,各国航企致力于寻求疫情下的复苏之路,其经营业绩比前两年均有明显改善。2022年全球商业航空总收入约为7270亿美元,同比增长43.68%;总支出约7370亿美元,同比增长33.76%。

全球航空运输市场企业竞争格局主要包括:美国四大航(美国航空、达美航空、美联航、西南航空)、欧洲三大航(欧洲国际航空集团、汉莎集团、法荷航)和中国三大航(南方航空、东方航空、中国国航),这十家企业是北美、欧洲和亚太全球三大区域最主要的航空公司,同时也是全球最大的几家航空公司,占据全球航空市场比较大的市场份额。

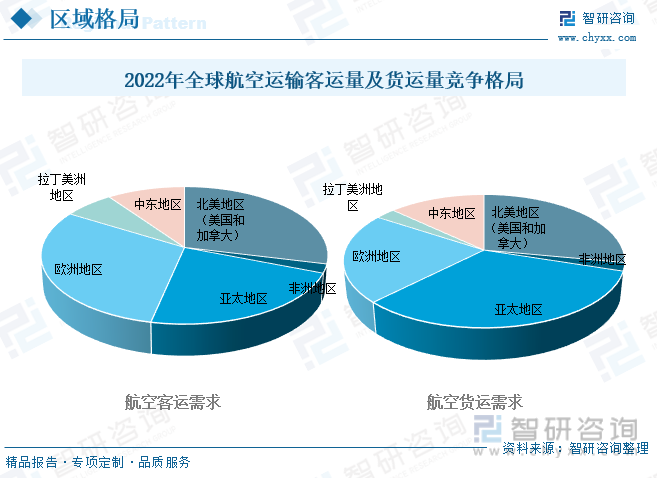

根据IATA的数据,2022年按照收入客公里(RPK)计算,北美地区(美国和加拿大)航空客运需占比为28.8%,非洲地区航空客运需占比为2.1%,亚太地区航空客运需占比为22.4%,欧洲地区航空客运需占比为30.4%,拉丁美洲地区航空客运需占比为6.4%,中东地区航空客运需占比为9.8%。

从全球航空货运需求(按照货运吨公里(CTK)计算)分布来看,北美地区(美国和加拿大)航空货运需求占比为28%,非洲地区航空货运需求占比为2%,亚太地区航空货运需求占比为32.4%,欧洲地区航空货运需求占比为21.9%,拉丁美洲地区航空货运需求占比为2.7%,中东地区航空货运需求占比为13%。

相关报告:智研咨询发布的《中国航空物流行业市场需求分析及发展前景分析报告》

三、国内航空物流行业发展现状

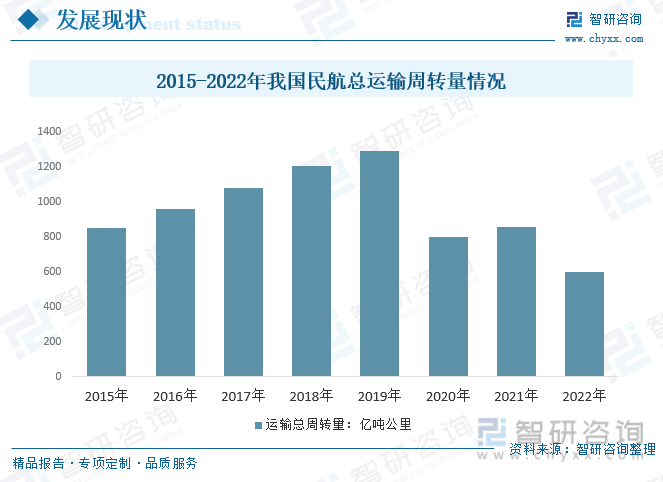

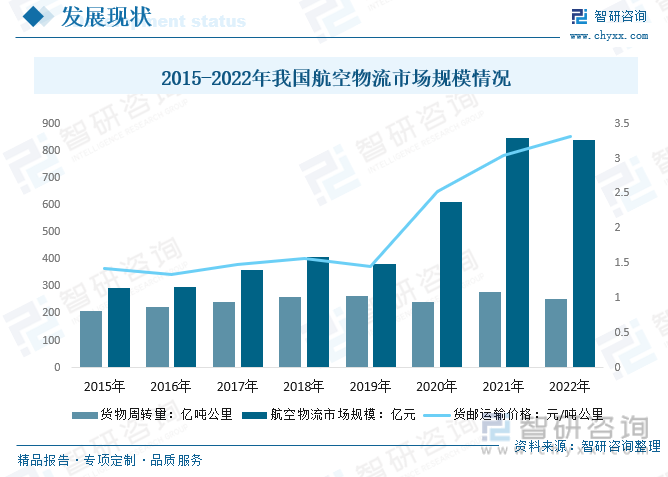

随着经济的快速增长,中国已经成为了世界上航空产业最快速发展的国家之一。2021年,我国民航全行业完成运输总周转量856.75亿吨公里,比上年增长7.3%。2022年我国民航全行业完成运输总周转量599.3亿吨公里。

2022年我国民航运输行业完成运输总周转量599.3亿吨公里,比上年减少30.1%。其中:国内航线运输总周转量387.9亿吨公里,港澳台航线运输总周转量2.3亿吨公里,国际航线运输总周转量211.4亿吨公里,旅客周转量345.20亿吨公里,货邮周转量254.1亿吨公里。

航空物流业是采用航空运输等方式,实现物品“门到门”实体流动以及延伸服务的战略性产业体系,集成融合运输、仓储、配送、信息等多种服务功能,是现代产业体系的重要支撑。

航空物流业作为现代服务业的重要构成部分,是物流流通方式转型,促进消费升级的现代化先导性产业。近年来,随着我国居民生活水平的提高,居民消费能力不断增强,快件、特种货物、跨境电商的货物持续高速增长,航空物流市场需求日益增大。2022年我国航空物流货邮周转量254.1亿吨公里,较2021年减少24.1亿吨公里;货邮运输价格约3.31元/吨公里,较2021年上涨0.26元/吨公里;航空物流市场规模841.1亿元,较2021年减少7.3亿元。

四、、航空物流行业产业链

1、产业链结构

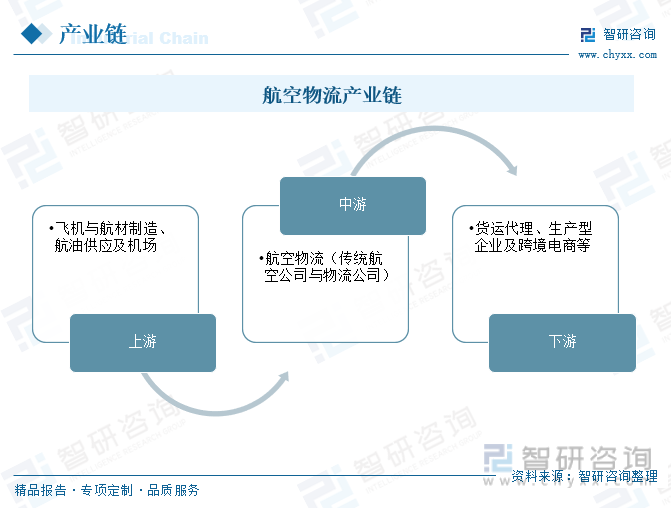

航空物流价值链长,中间环节多,管理复杂。中国航空物流行业产业链构成可分为三个关键环节,包括上游、中游和下游行业。

航空物流行业产业链上游行业包括飞机与航材制造、航油供应及机场;中游行业则主要由传统航空公司与物流公司;下游行业主要包括货运代理、生产型企业及跨境电商等。

中国航空物流行业产业链结构

2、上游-机场

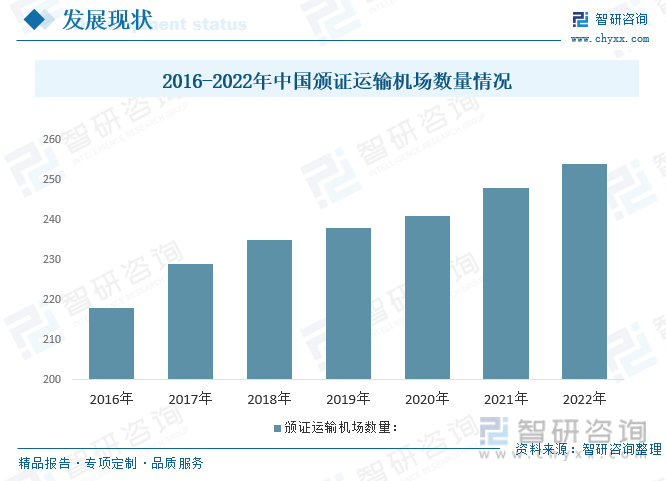

民用运输机场作为航空运输和城市的重要基础设施,是综合交通运输体系的重要组成部分。中国拥有全球规模最大的城市群,这使得机场建设行业的市场空间越来越大。崛起的中心城市、二三线城市的空港运营,也提高了机场建设行业的竞争能力,使得机场建设行业的市场前景光明。

2016-2022年期间,中国有颁证运输机场数量呈逐年增长态势,截至2022年底,中国境内运输机场(不含香港、澳门和台湾地区)254个,比2021年底净增6个。

3、下游-跨境电商

航空物流随着电子商务的普及而快速发展,其物流货运需求逐步提升。近年来,电子商务行业呈井喷式发展,我国跨境电商交易占进出口总额比重不断扩大。2022年我国跨境电商交易规模为15.7万亿元,较2021年增长0.5亿元。由于航空物流时效性强、安全性好,正好能够满足跨境电商对高质高效物流服务的要求,目前,快递业务量已占国内航空货运总量的51%以上,并逐年攀升,国际及地区快递业务中90%以上由航空运输来承担,使得跨境电子商务与航空货运关系密不可分。目前,很多航空货运企业都在考虑如何从跨境电商中找到新的经济增长点。

五、行业发展背景-相关政策

为增强国际航空货运能力,补齐国际航空物流短板,推动航空物流的专业化和现代化发展。近年来,政府将加大对于航空物流企业的财政支持,鼓励企业加强技术创新和产品研发,提高企业核心竞争力。此外,政府还将加大研究力度,促进大型物流基地建设。

六、我国未来航空物流发展的对策

当前阶段是我国向民航强国跨越的关键时期,也是建设现代化航空运输系统的重要时期,民航的发展一定要根据时代发展特点,结合先进的理念和技术,改进航空物流体系,使我国航空货运在质和量上有突破性的发展,要紧紧抓住发展机遇,突破瓶颈制约,实现航空物流事业又好又快地发展,实现由民航大国向民航强国的飞跃发展。

现在的航空物流市场正在处在一个发展的机遇期,因为航空物流业能够提高整个快递物流的服务水平,使用户的服务体验得到了极大的提高,进而提高了企业的市场竞争力,有助于进一步完善相应的配套设施,在满足市场需求的同时也满足了企业的发展需求。同时,伴随着资本市场的发展,航空物流可以更好的吸引资金投入,进一步解决资金问题,加快行业发展的步伐。

随着航空物流业的发展,企业都明白未来发展有着很大的潜力,航空物流行业将投入更多的资金、技术和人力以促进发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国航空物流行业市场需求分析及发展前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国航空物流行业市场需求分析及发展前景分析报告

《2024-2030年中国航空物流行业市场需求分析及发展前景分析报告》共十章,包含中国航空物流重点企业分析,2024-2030年中国航空物流投资分析, 2024-2030年中国航空物流发展前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国航空物流行业产业链分析:未来下游需求将逐渐回暖[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国航空物流行业重点企业对比分析:东航物流vs华贸物流vs国货航 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)