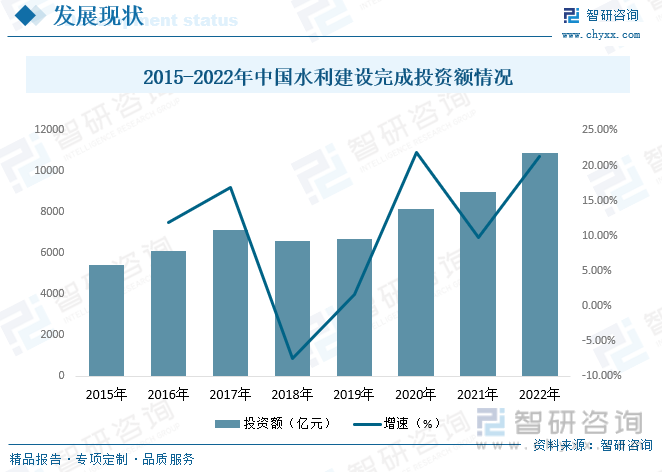

内容概况:2020年,水利建设完成投资8181.7亿元,较上年增加1469.9亿元,增加21.9%。其中:建筑工程完成投资6014.9亿元,较上年增加20.6%;安装工程完成投资319.7亿元,较上年增加31.5%;机电设备及工器具购置完成投资250.0亿元,较上年增加13.1%;其他完成投资(包括移民征地补偿等)1597.1亿元,较上年增加26.8%。2022年我国水利建设完成投资在10893亿元左右,同比增长21.32%,首次突破一万亿大关。

关键词:水利建设市场规模、水利建设发展背景

一、行业概况

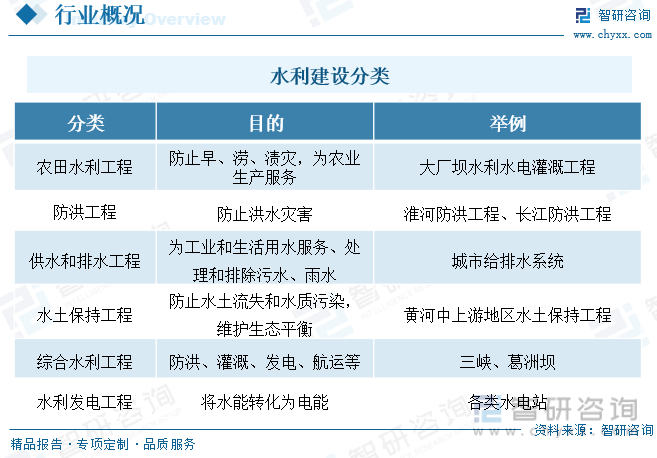

水利建设是指人类社会为了生存和发展的需要,对自然界的水和水域进行控制、调节、治导、开发、管理和保护,以防治洪水、干旱、水污染及水土流失等灾害,满足人类生活与工农业生产用水需要而修建的水库、水电站、堤坝、渠道、水闸、泵站等实物设施。

水利建设行业产业链上游主要由建筑材料供应商、水电材料及设备供应商及输水管道供应商等构成,产业链中游为水利工程行业,主要由水利工程设计公司、水利工程施工公司、水利工程养护公司构成,水利工程设计公司向施工公司提供设计方案,施工公司完成施工后由水利工程养护公司进行维护及运营;下游主要为政府、城投公司以及其他投资商。

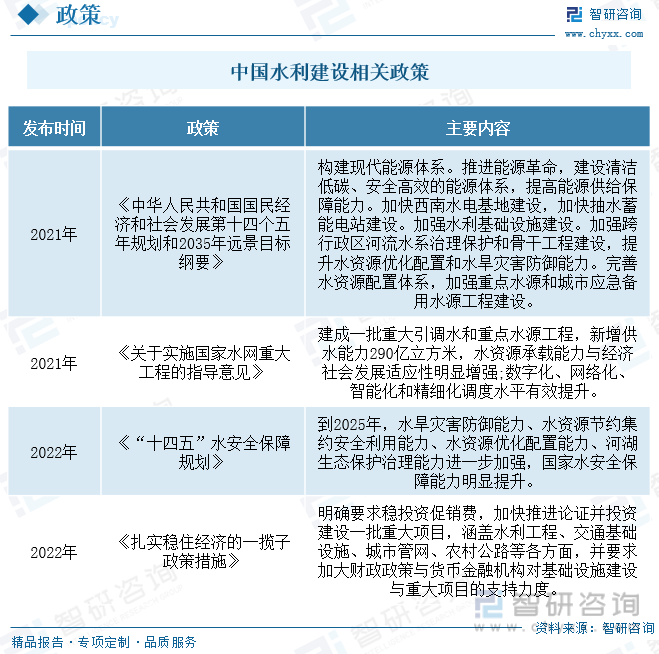

政策大力支持水利基础设施建设,重大项目进入集中开工期。2020年以来,政策对水利工程建设的重视程度显著提升。2020年7月,国务院常务会议正式确定了150项重大水利工程。在政策导向层面将水利作为基础设施重点领域,在实施落地层面水利部联合多部门全力推进用地预审、环评审批和可行性研究审批,为工程尽早开工创造条件。2022年国家部署推进的55项重大水利工程,上半年已开工18项,下半年随着天气转凉和疫情稳定,重大工程有望进入集中开工期。

根据不同时代的特点,考虑水利工作的主导目标和主要治水思路,以最具代表性水利类型来命名水利发展阶段,从1949年新中国成立到目前甚至再延续一段时间,划分为3个水利发展阶段,分别是1949年到1999年的“工程水利阶段”、2022年到2012年的“资源水利”阶段、2013年到2020年的“生态水利”阶段。

二、发展现状

2020年,水利建设完成投资8181.7亿元,较上年增加1469.9亿元,增加21.9%。其中:建筑工程完成投资6014.9亿元,较上年增加20.6%;安装工程完成投资319.7亿元,较上年增加31.5%;机电设备及工器具购置完成投资250.0亿元,较上年增加13.1%;其他完成投资(包括移民征地补偿等)1597.1亿元,较上年增加26.8%。2022年我国水利建设完成投资在10893亿元左右,同比增长21.32%,首次突破一万亿大关。

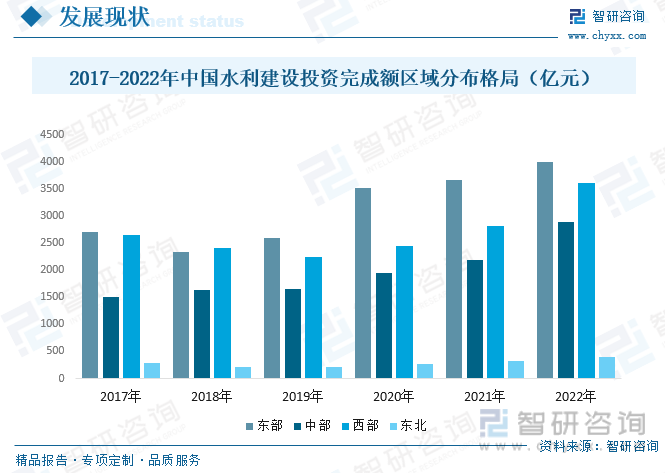

水利是指人类社会为了生存和发展的需要,采取各种措施,对自然界的水和水域进行控制和调配,以防治水旱灾害,开发利用和保护水资源。我国管辖面积960万平方公里,各个地区的人文地理相差较大,水利建设投资额也会有所差别。2022年中国水利建设投资完成额中东部地区占比较大,占到36.7%,投资完成额为3998亿元。

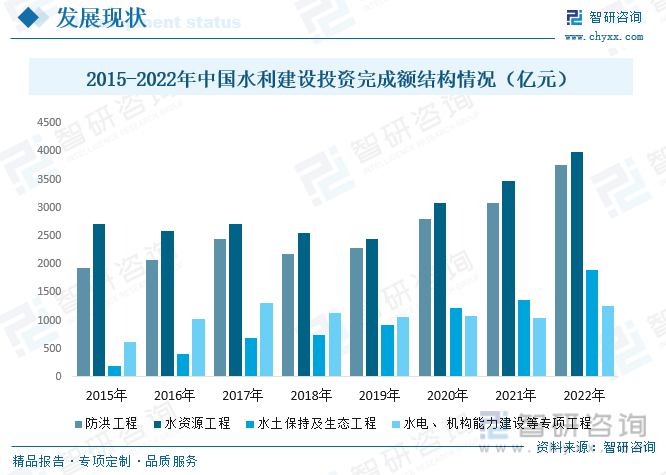

2022年我国防洪工程投资完成额为3756亿元,约占水利投资完成额的34.48%;水资源工程投资完成额为3989亿元占比为36.62%;水土保持及生态工程投资完成额为1897亿元,占比为17.41%;水电、机构能力建设等专项工程投资完成额为1251亿元,占比为11.48%。总的来看,近几年来,水利建设行业市场结构出现了较为明显变化,但总体结构较为稳定。

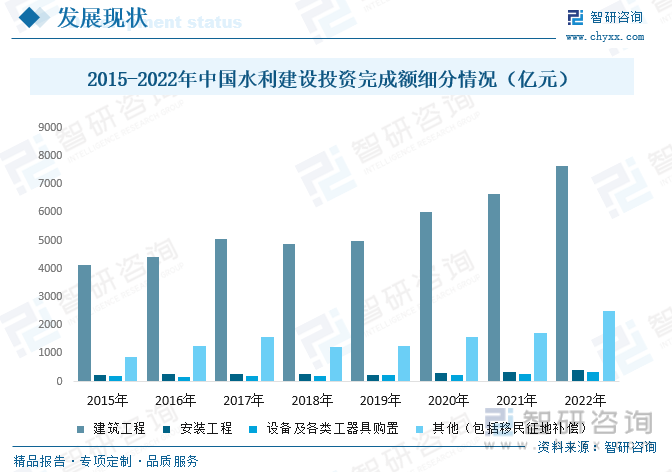

2022年中国水利建设投资规模10893亿元,其中,建筑工程7659亿元占比70.31%;安装工程398亿元占比3.65%;设备及各类工器具购置324亿元占比2.97%;其他(包括移民征地补偿)2512亿元占比23.06%。

相关报告:智研咨询发布的《中国水利建设行业市场发展现状及投资策略研究报告》

三、竞争格局

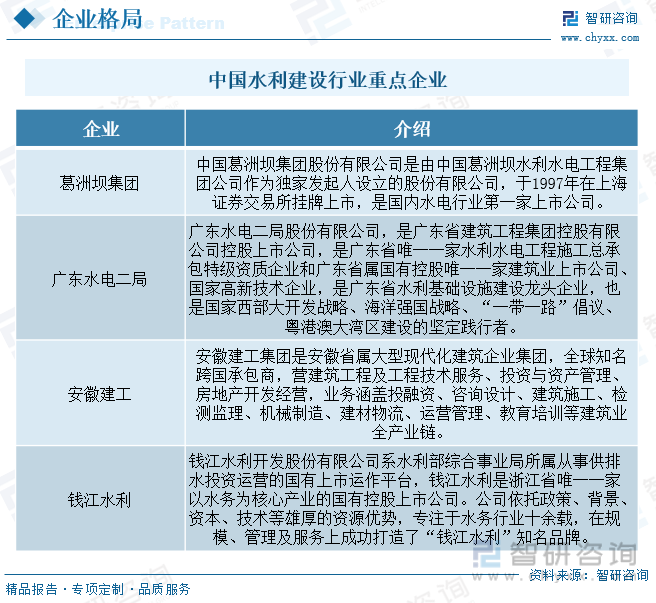

水利建设市场与国家利益息息相关,具有很强的不可替代性。以水利工程建设自身进行分析,水利建设工程具有前期投资较大、建设周期较长的特点,对于企业资本规模的要求比较大,因此水利建设市场主要集中于大型企业中。目前我国水利行业的主要竞争者主要是在几家大型央企,如中国电力建设集团、中国葛洲坝集团、安徽水利、钱江水利、三峡水利、中国安能建设总公司等。

四、发展趋势

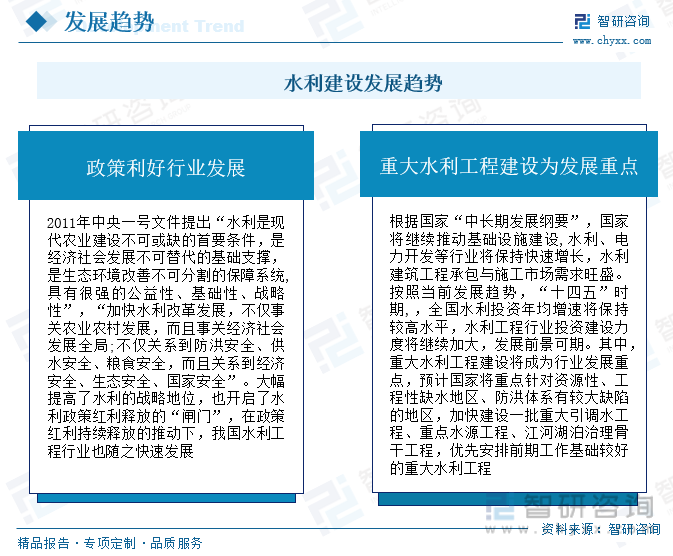

政策红利持续释放推动行业快速发展。2011年中央一号文件提出“水利是现代农业建设不可或缺的首要条件,是经济社会发展不可替代的基础支撑,是生态环境改善不可分割的保障系统,具有很强的公益性、基础性、战略性”,“加快水利改革发展,不仅事关农业农村发展,而且事关经济社会发展全局;不仅关系到防洪安全、供水安全、粮食安全,而且关系到经济安全、生态安全、国家安全”。大幅提高了水利的战略地位,也开启了水利政策红利释放的“闸门”,在政策红利持续释放的推动下,我国水利工程行业也随之快速发展。

重大水利工程建设为发展重点。根据国家“中长期发展纲要”,国家将继续推动基础设施建设,水利、电力开发等行业将保持快速增长,水利建筑工程承包与施工市场需求旺盛。按照当前发展趋势,“十四五”时期,全国水利投资年均增速将保持较高水平,水利工程行业投资建设力度将继续加大,发展前景可期。其中,重大水利工程建设将成为行业发展重点,预计国家将重点针对资源性、工程性缺水地区、防洪体系有较大缺陷的地区,加快建设一批重大引调水工程、重点水源工程、江河湖泊治理骨干工程,优先安排前期工作基础较好的重大水利工程。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国水利建设行业市场发展现状及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水利建设行业市场发展现状及投资策略研究报告

《2024-2030年中国水利建设行业市场发展现状及投资策略研究报告》共十四章,包含2024-2030年水利建设行业投资机会与风险,水利建设行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022上半年中国水利建设投资提升近50%[图]](http://img.chyxx.com/general_thumb/news/42.png?x-oss-process=style/w320)

![2020年中国水利建设发展概况分析:在建项目累计完成投资4150.9亿元[图]](http://img.chyxx.com/2022/02/G450456QK6_m.png?x-oss-process=style/w320)

![2020年中国水利工程投资建设情况分析:重大水利工程投资金额到位1220.5亿元,到位率为89.7%[图]](http://img.chyxx.com/2021/05/20210505150457.png?x-oss-process=style/w320)