内容概述:目前我国阻燃剂产品大多数直接或经初步加工后间接的出口至国外,国内应用较少。另一方面,与欧美发达国家相比,我国阻燃剂中氯化石蜡、溴系阻燃剂的比例偏高。据统计,截至2022年我国阻燃剂产量约为114.52万吨,需求量约为106.29万吨。

关键词:阻燃剂产业链、阻燃剂产量、阻燃剂需求量、阻燃剂市场规模、阻燃剂发展趋势

一、阻燃剂行业概述

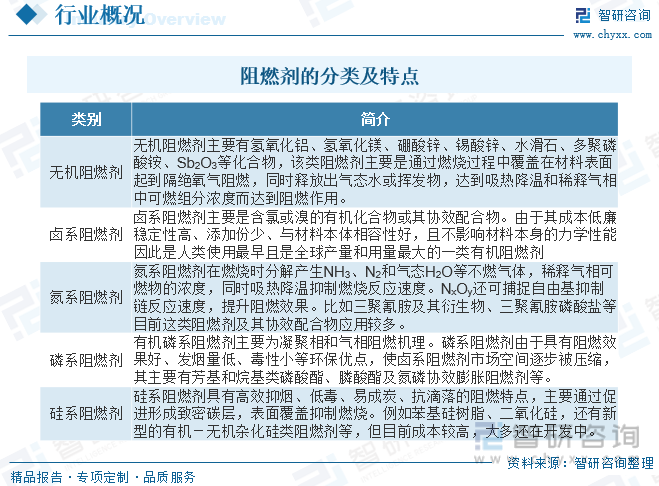

阻燃剂又名为难燃剂,耐火剂或防火剂,外文名Flame retardant。阻燃剂是赋予易燃聚合物难燃性的功能性助剂,主要是针对高分子材料的阻燃设计的。目前阻燃材料的开发主要是通过在材料基体中添加阻燃剂来实现的,阻燃材料要求具有阻燃抑烟性、自熄性和抗滴落性。阻燃剂从组成元素来分,可以分为无机阻燃剂和有机阻燃剂两大类。目前国内外市场上普遍应用的阻燃剂及其阻燃机理主要有以下几种:

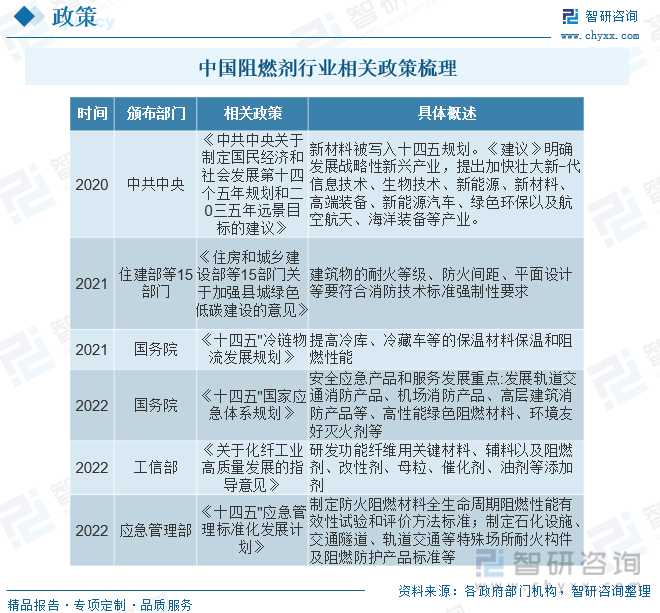

二、中国阻燃剂行业相关政策

阻燃剂行业是法规推动型产业,也是全球竞争性产业,因此,国内外相关法律法规的相继出台和逐步完善,影响着整个阻燃行业的格局,为具有资源优势、规模经济优势和研发优势的企业提供发展的机会。我国在阻燃立法方面尚处于起步阶段,随着近年来政府及民间对于环保理念与安全意识的不断增强,与阻燃材料相关的法律法规及政策也在逐步建立和完善。我国阻燃剂相关政策的发展历程主要体现在新材料领域的政策发展。

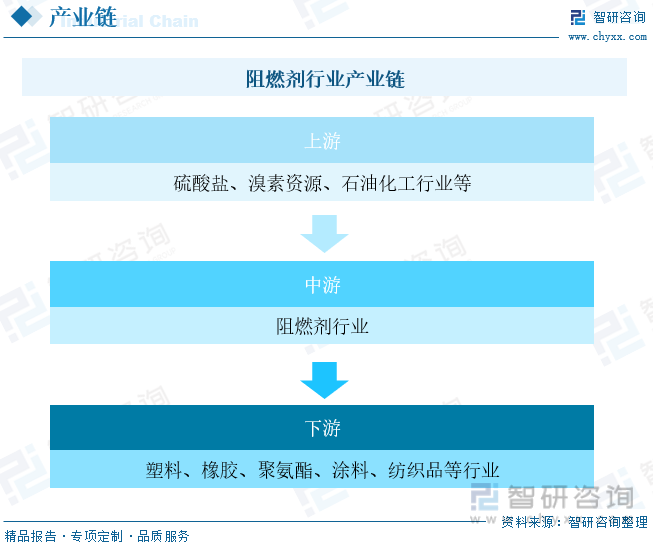

三、阻燃剂行业产业链

阻燃剂产品涉及的上游行业主要是磷酸盐、溴素资源、石油化工行业等,其中涉及到的石油化工类原材料包括苯酚、双酚A、环氧丙烷、环氧氯丙烷、三氯氧磷、无水乙醇液碱、甲苯、环己烷、间苯二酚等;上游磷酸盐、溴素资源、石油化工领域的供需和价格波动,直接导致阻燃剂原材料价格的变动。阻燃剂产品的下游终端为塑料、橡胶、聚氨酯、涂料、纺织品等领域。

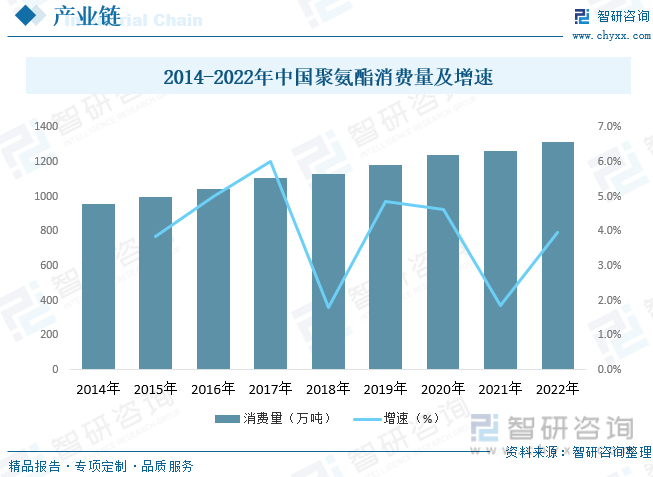

随着国民经济的高速发展,中国的聚氨酯消费规模提升速度也相当之快。目前中国建材、氨纶、合成革和汽车产量均居世界第一,国家大力实施建筑节能新政策、推广水性涂料等措施,都为聚氨酯产业带来巨大的市场机遇。据统计,2022年我国聚氨酯消费规模超1300万吨,聚氨酯行业的稳定发展,助推磷系阻燃剂需求增长。

相关报告:智研咨询发布的《中国阻燃剂行业市场现状分析及发展前景展望报告》

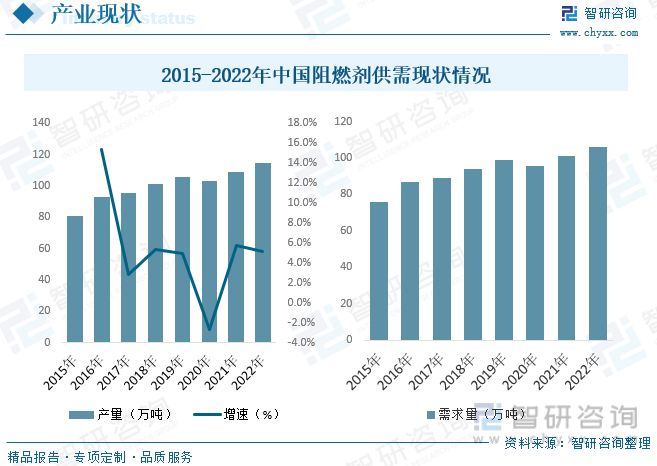

四、中国阻燃剂行业发展现状分析

随着科技的迅速发展,近年来高分子材料的应用领域逐步拓展。由于高分子材料的易燃性,塑料阻燃剂的应用与研究受到了全球性的重视。作为降低材料着火能力的材料助剂,塑料阻燃剂目前已经成为高分子材料的重要的助剂。我国阻燃剂行业起步较晚,且目前我国阻燃剂产品大多数直接或经初步加工后间接的出口至国外,国内应用较少。另一方面,与欧美发达国家相比,我国阻燃剂中氯化石蜡、溴系阻燃剂的比例偏高。据统计,截至2022年我国阻燃剂产量约为114.52万吨,需求量约为106.29万吨。

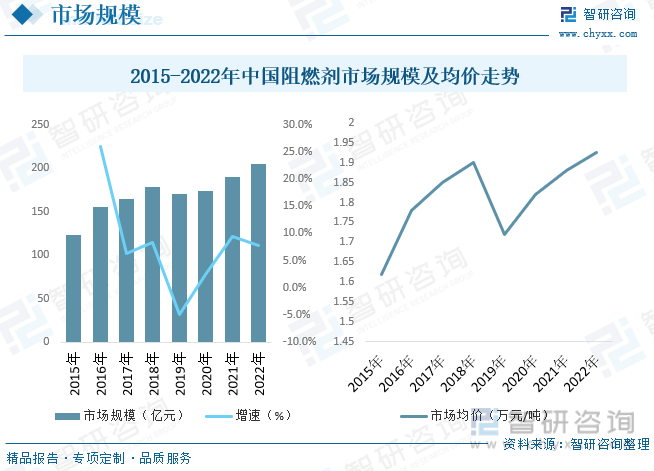

目前市场上的塑料阻燃剂产品主要分为无机塑料阻燃剂和有机塑料阻燃剂两类。其中,无机塑料阻燃剂以三氧化二锑、氢氧化镁等阻燃体系组成;有机塑料阻燃剂包括溴系、氮系以及磷系化合物为代表的一些阻燃产品。值得注意的是,尽管我国塑料阻燃剂产业发展迅速,但国内塑料阻燃剂产品的消费结构并不合理,表现在溴系塑料阻燃剂所占市场份额巨大。据统计,近年来我国阻燃剂市场规模整体呈增长态势,2022年市场规模约为205.14亿元,市场均价约为1.93万元/吨。

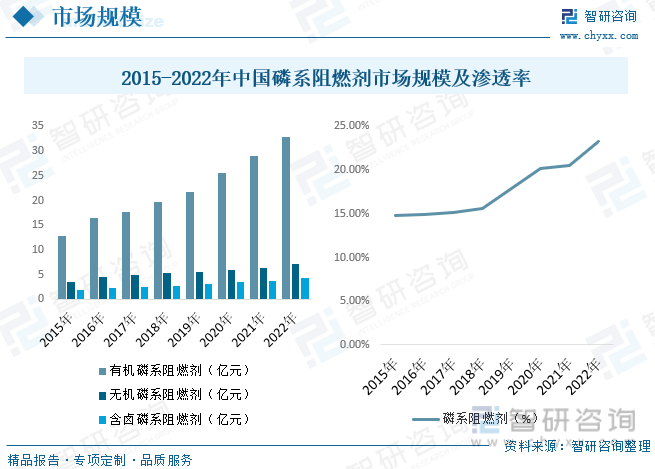

磷系阻燃剂是市场销售最广、实用性最好的非卤系阻燃剂。磷系阻燃剂具有低毒、低烟、低卤甚至无卤的特性,并且效率高、用量少,在阻燃剂领域备受关注,尤其是在我国,有着更大的发展空间和潜力。据统计,截至2022年我国磷系阻燃剂市场规模约为44.34亿元,其中有机磷系阻燃剂市场规模约为32.95亿元,无机磷系阻燃剂市场规模约为7.11亿元,含卤磷系阻燃剂市场规模约为4.28亿元;截至2022年我国磷系阻燃剂渗透率约为23.28%。

五、中国阻燃剂行业重点企业

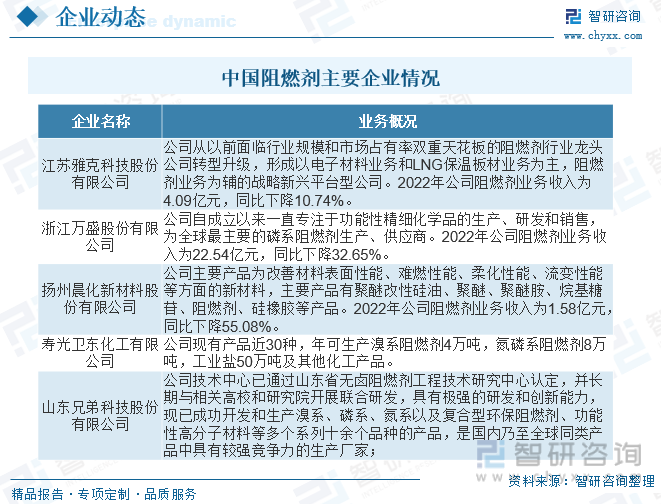

得益于下游产业链向国内转移以及产业政策的支持,我国已经成为阻燃剂生产大国。全球磷系阻燃剂格局是国外企业逐步退出,而国内企业逐渐崛起,产业逐步整合的历史。尤其是近几年,受全国范围内环保、安全监管要求不断升级趋严,行业内部分基础薄弱的中小产能企业逐渐被淘汰出局,粗放经营、高污染、高耗能的企业逐渐被绿色、高效和规模化的大型企业所取代,整个行业将逐渐向几家规模化企业集聚。我国阻燃剂行业企业主要有:

六、中国阻燃剂行业发展趋势

近年为满足产品防火标准要求,阻燃剂制造及应用技术加速发展,许多新型、高效、环保的阻燃剂在越来越多的领域中得到应用,市场销量持续提升。目前,阻燃剂的全球消耗量已排在第二位,仅次于塑料助剂中的增塑剂用量,并将持续增长,对保护人类生命财产安全具有不可替代的作用。随着环保法规要求和人类健康环保意识的逐步提高,高效环保、低毒、多功能的阻燃剂必将成为未来的行业发展趋势。我国将形成以无机阻燃剂和磷系阻燃剂为主、卤系阻燃剂为辅的市场格局,未来磷系阻燃剂将占据主导,卤系阻燃剂市场将逐步缩小。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国阻燃剂行业市场现状分析及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国阻燃剂行业市场现状分析及发展前景展望报告

《2024-2030年中国阻燃剂行业市场现状分析及发展前景展望报告》共十章,包含中国阻燃剂主要应用领域市场需求分析,中国阻燃剂行业领先企业竞争力分析,中国阻燃剂行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。