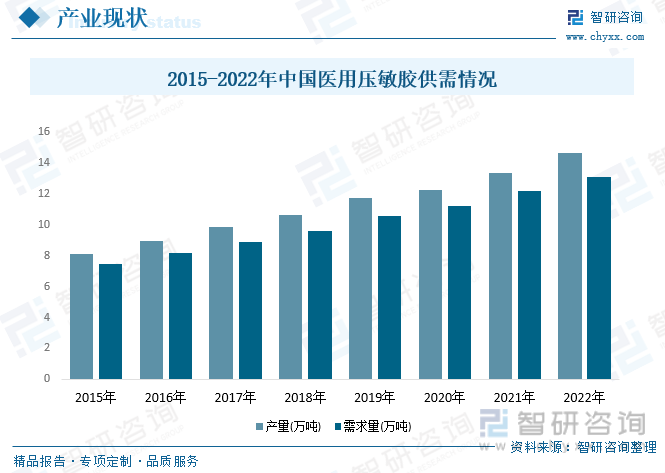

内容概况:近年来,随着国内医用压敏胶企业的不断成长,配方技术及生产工艺不断进步,服务专业度不断加强,越来越多的大型客户开始认可中国本土企业的医用压敏胶产品,竞争力不断提升,产能不断增长。2022年中国医用压敏胶产量为14.62万吨,同比增长9.34,随着国内工业化不断地完善,医用压敏胶产量将不断增长。2022年中国医用压敏胶需求量为13.12万吨,同比增长7.45%。

关键词:医用压敏胶市场规模、医用压敏胶发展背景

一、行业概况

压敏胶是一种在短时间内(1~2s)采用指压力(1~10 Pa)就可与被粘物形成粘接的胶粘剂。作为一种皮肤贴片,医用压敏胶能够在皮肤表面形成有效黏附,可用于经皮给药、外科敷料等,具有操作简单、多功能、低成本等显著优势。国内在压敏胶黏剂的生产技术方面,进入20世纪90年代以后逐渐向全面化方向发展。广东和北方各胶粘带厂使用台湾技术较多,上海和江浙一带各胶粘带厂使用上海技术较多,后者的生产规模较小,全国500~50000t/y规模的装置约有20余套。

随着我国对环保事业的不断重视,传统的溶剂型胶粘剂将会逐步退出胶粘剂市场,其存量市场将由环保型胶粘剂逐步替代。目前产业政策也趋向于引领胶黏剂市场像环保型方向发展,预计环保型医用压敏胶产品将迎来市场机遇期。

医用压敏胶产业链上游包括热塑性弹性体、增粘树脂、橡胶油等,下游主要应用于医用敷料、医用绷带等领域。医用压敏胶行业上游主要以材料、辅料为主,热塑性弹性体、增粘树脂、橡胶油等领域供应材料的效率、质量和价格,一定程度上影响了医用压敏胶的交货周期、产品质量和价格竞争力。从目前市场来看,上游原材料的供给主要来自于规模较大的化工企业,产品供应充足,但其价格一定程度上受到原油价格波动影响。医用压敏胶行业与下游行业的发展密切相关、相互促进。医用压敏胶行业的技术进步和产品革新有利于为实际应用成为现实,提高下游行业的综合竞争力;下游行业的技术革新与发展在一定程度上能为医用压敏胶行业提供新的产品研发方向,并为其创造更广阔的市场前景。

二、发展现状

医用压敏胶产业在很多发达国家已有多年的发展历史,海外企业具有技术先发优势,产品在品牌以及质量方面优于我国,当前全球医用压敏胶主要生产企业有3M、巴斯夫、德国汉高公司、日本丰田化学株式会社等。2022年全球医用压敏胶市场规模达到15.85亿美元,同比增长10.4%,相较于2018年增长了4.76亿美元,呈不断增长的态势。目前,亚太、北美和欧洲是全球医用压敏胶的主要消费市场。数据显示,2022年亚太医用压敏胶市场规模占全球比重达38.51%,北美占比27.03%,欧洲占比25.14%。

相关报告:智研咨询发布的《中国医用压敏胶行业竞争格局分析及市场供需预测报告》

近年来,随着国内医用压敏胶企业的不断成长,配方技术及生产工艺不断进步,服务专业度不断加强,越来越多的大型客户开始认可中国本土企业的医用压敏胶产品,竞争力不断提升,产能不断增长。2022年中国医用压敏胶产量为14.62万吨,同比增长9.34,随着国内工业化不断地完善,医用压敏胶产量将不断增长。2022年中国医用压敏胶需求量为13.12万吨,同比增长7.45%。

医用胶带主要用于输液针管的固定、各类敷料的固定以及各类医疗包扎,由聚乙烯薄膜或无纺布加胶粘剂构成。

市场需求的扩展主要是国内对压敏胶的需求快速增长,国内获得国家监督管理局备案的压敏胶带生产企业超过了100家。2022年中国医用压敏胶市场规模达到24.14亿元,同比增长14.79%,2015年到2022年市场规模复合增长率。

从中国医用压敏胶细分市场来看,热熔型医用压敏胶行业市场规模占比较大。热熔压敏胶(HMPSA)综合了热熔胶和压敏胶的特点,即在室温下为固态,加热熔融成液态,经涂布、润湿被粘物,冷却后稍加外力即可粘接,同时比较容易被剥离。2022年中国热熔型医用压敏胶市场规模为14.12亿元,占比47.3%,溶剂型、硅橡胶、其他类应用压敏胶市场规模分别为3.63亿元、2.95亿元、6.14亿元,占比分别为15.04%、12.22%、25.43%。

医用压敏胶行业在我国属于充分竞争行业。国内医用压敏胶行业集中度较低,行业所属企业数量多、分散广。国内绝大多数中小型企业以生产技术水平要求较低的低端产品为主业,产品利润率较低,依靠价格优势参与市场竞争,同行业企业之间的竞争尤为激烈。中国医用压敏胶价格有所波动,但幅度不大,总体在1..6万元每吨到1.9万元每吨,2022年中国医用压敏胶市场结构为1.84万元每吨。

三、竞争格局

我国医用压敏胶市场一直以来以中小企业为主,市场集中度不高。近年来,随着用户对医用压敏胶产品质量、性能的要求的日益提高,市场竞争日趋激烈,低端医用压敏胶产品利润趋薄,加上原材料价格上涨、劳动力成本提升,极大地压缩了中小企业的利润空间,一些技术水平落后、缺乏自主创新能力的小型生产企业相继被淘汰。目前已具备较强研发实力和产能规模的国内规模企业在进口替代过程中将成为受益方,打开成长天花板。行业整体呈现规模化、集约化发展趋势,行业集中度和技术水平不断提高。

四、发展趋势

我国医用压敏胶行业正处于发展期,还有很大的发展空间,市场还没有饱和,行业内竞争并不激烈。新进入企业应该抓住时机,努力做大做强,在竞争中占据主动。对此,原有企业会对新进入者在产品价格、宣传力度等方面进行打压,依靠原来积累的实力迫使新进入者在产品盈利上下降,希望能挤出市场。这有可能加大新进入者产品的机会成本,在产品竞争中处于劣势。从长远看,医用压敏胶的规模化发展将推动医用压敏胶行业的集中度不断提高,这将促使中国医用压敏胶行业的大型企业逐渐增多,格局将更加稳定,这对行业的稳定而持续发展将起到重要的作用。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国医用压敏胶行业竞争格局分析及市场供需预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医用压敏胶行业竞争格局分析及市场供需预测报告

《2024-2030年中国医用压敏胶行业竞争格局分析及市场供需预测报告》共十章,包含 国内外医用压敏胶重点生产企业分析,中国医用压敏胶前景及发展预测,中国医用压敏胶市场投资分析及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国数字化医院市场现状浅析:在政策支持、技术创新等多重因素的推动下,行业前景十分可观[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国乳酸链球菌素行业全景洞察:应用领域不断拓展,产业规模不断扩大优势的企业更具发展潜力[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)