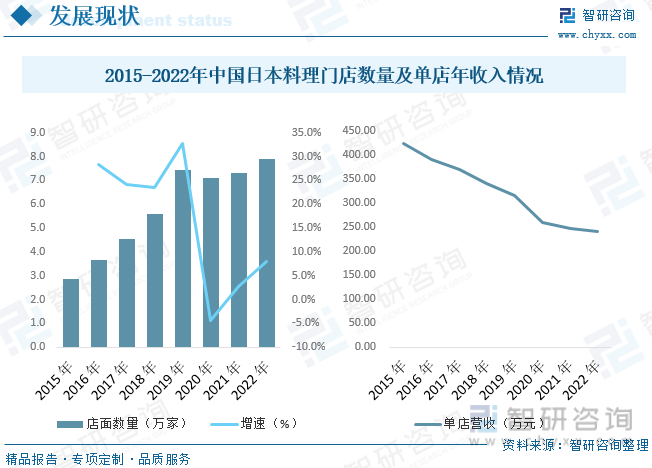

内容概况:2015年以来,中国日本料理行业门店数量逐年增长,2020年受到疫情的影响,门店数量有所下滑,但行业市场高景气度,使得疫情后门店数据超过疫情前水平。据统计,2022年中国日本料理行业门店数量约为7.89万家,同比增长7.93%,较疫情前2019年的7.45万家,增加了近5000家门店。随着国内日本料理行业门店大幅增长,行业内门店年均收入大幅下降,从2015年的424万元下降至2022年的241万元。

关键词:日本料理、餐饮、连锁餐饮

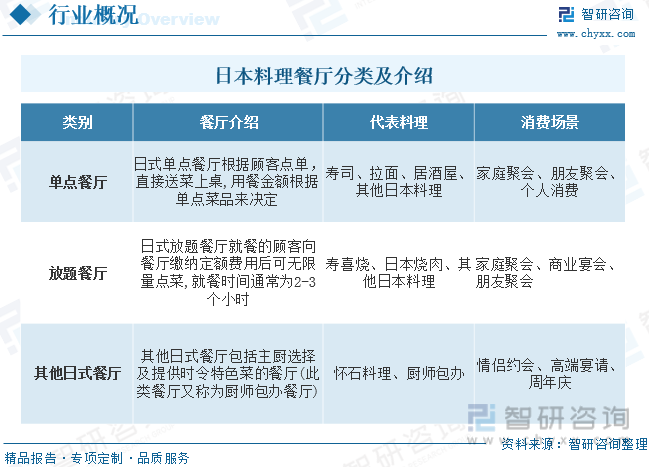

一、以食材搭配与盛装摆盘为特色,国内单点餐厅占据主要市场

日本料理是起源于日本国的注重食材搭配与盛装摆盘的特色菜肴。把食材的色香味发挥到极致是日料的精髓,在日本料理中,季节感也是非常重要的概念。分类方面,日本料理按照菜系划分,主要分为本膳料理、怀石料理和会席料理三大菜系。根据点餐方式,日本料理餐厅可分为日式单点餐厅、日式放题餐厅、其他日式餐厅三大类;中国的日式放题餐厅可分为日式料理放题餐厅、锅物放题餐厅及其他日式放题餐厅三大类。

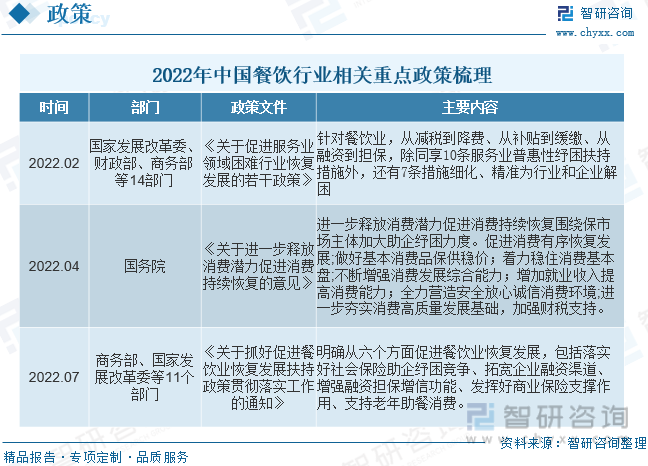

二、疫情阶段餐饮行业帮扶政策频出,日本料理餐饮企业受益

疫情以来,各类帮扶餐饮的政策频出,主要围绕支持各地区实施税费减免政策、对特困行业实行用电阶段性优惠、暂缓缴纳社保等政策,对承租非国有房屋的服务业小微企业和个体工商会给予适当帮扶,帮助餐饮企业渡过难关,从供给端支持复苏。

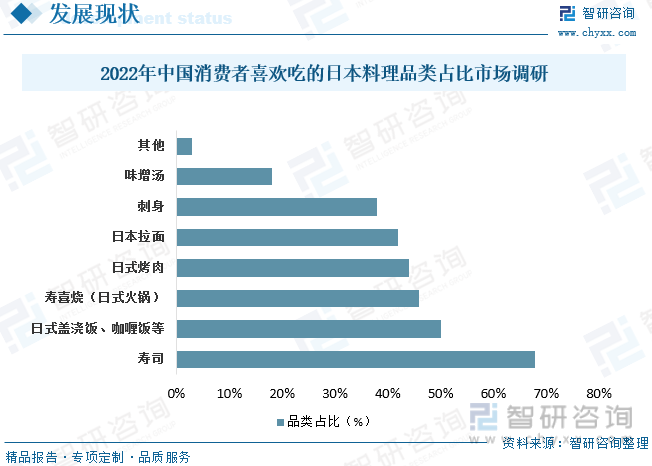

三、消费市场调研:寿司排名第一,其次为盖浇饭、咖喱饭、寿喜烧

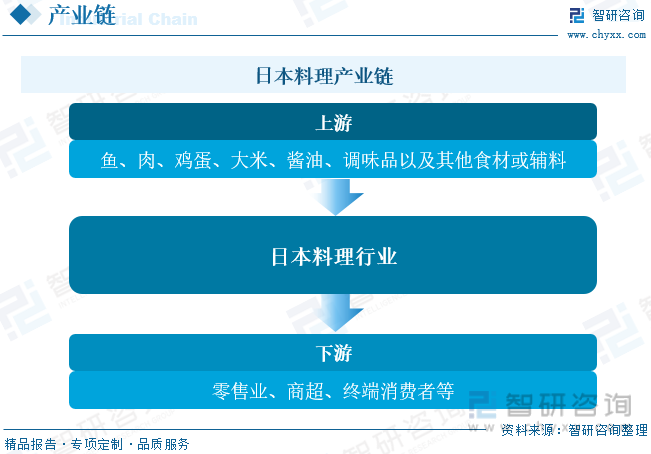

日本料理行业上游主要是原材料供给行业,包括鱼、肉、大米、海产品以及酱油、调味品等材料,上游行业的成熟发展有利于保障日本料理行业原材料的供给和质量保障,从而提高日本料理行业竞争力;日本料理行业下游主要通过餐饮、零售等渠道向终端消费者提供饮食服务。下游市场的渠道发展以及居民消费能力是日本料理行业发展的关键。

从下游用户需求来看,自上世纪90年代本土日料品牌崛起之时,寿司是最先被带到国内的日料品类,目前寿司在国内消费者接受程度最高,其次为盖浇饭、咖喱饭、寿喜烧等。据调研数据显示,在2022年中国消费者喜欢吃的日本料理品类中,有67.8%消费者喜欢吃寿司,51.52%消费者喜欢吃日式盖浇饭、咖喱饭等,48.11%消费者喜欢吃寿喜烧(日式火锅),45.08%消费者喜欢吃日式烤肉,41.67%消费者喜欢吃日本拉面。

相关报告:智研咨询发布的《中国日本料理行业市场竞争态势及前景战略分析报告》

四、餐饮业遇疫情受挫,日本料理行业维持高景气度,门店数量再创新高

当今世界,随着经济文化水平的提高,人们对饮食的要求也日益提高。经济全球化和对外开放使得各国的饮食变得国际化起来,日本料理受到年轻人的喜欢和青睐,2015年-2019年市场规模持续增长,且维持较快的市场增速,2020年开始受到疫情的影响,国内线下餐饮业整体受挫,市场规模大幅下降,2022年市场规模仍未恢复至疫情前水平。数据显示,2022年中国日本料理行业市场规模约为1898.0亿元,同比增长5.30%,其中单店餐饮市场规模占比最大,为74.31%,其次为放题餐厅,市场规模占比为21.39%。

线下实体门店方面,同市场规模变动趋于一致,2015年以来,中国日本料理行业门店数量逐年增长,2020年受到疫情的影响,门店数量有所下滑,但行业市场高景气度,使得疫情后门店数据超过疫情前水平。据统计,2022年中国日本料理行业门店数量约为7.89万家,同比增长7.93%,较疫情前2019年的7.45万家,增加了近5000家门店。随着国内日本料理行业门店大幅增长,行业内门店年均收入大幅下降,从2015年的424万元下降至2022年的241万元。

五、行业同质化严重,市场分散,竞争从数量逐渐过渡到品质和品牌

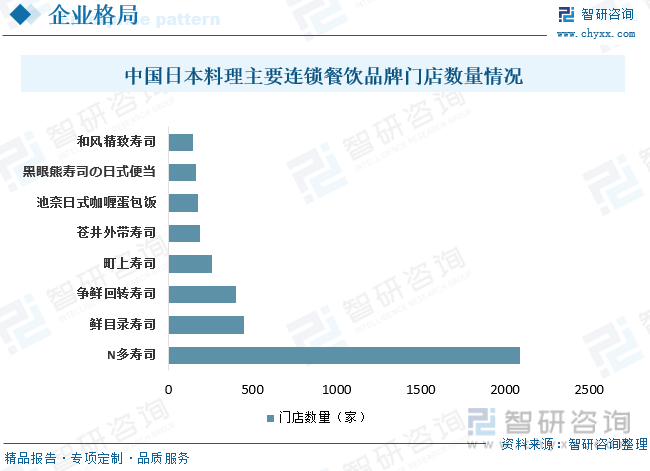

从行业竞争格局来看,目前市场上日本料理同质化的趋势严重,在菜品和服务上都有均有雷同无特色,并且模仿现象十分严重,加上行业进入门槛低,导致现在国内餐饮市场日本料理领域竞争加剧,行业市场份额分散。行业已经从数量竞争逐渐过渡到品质竞争和品牌竞争,连锁餐饮品牌在品牌和质量上具有先发优势,未来市场份额将进一步提升。根据相关统计,目前国内前三日本料理品牌线下门店数量分别为:N多寿司(2089家)、鲜目录寿司(449家)、争鲜回转寿司(401家)。

六、食材采购全球化及当地化,市场趋于平价化、下沉化及连锁化

1、食材采购全球化,菜品创新化。日料的专业性很大程度上依赖上游原料供应,疫情对日料供应链的影响巨大。2020年6月爆发的三文鱼危机让许多日料品牌损失惨重,疫情后更多的日本品牌将不再囿于日本本土供应, 而是将眼光放至中国本地乃至全球,用多元化的思路来增加供应链的稳定性,从而提升品牌优势。此外,供应链在地化也有助于品牌打造更适合中国消费者口味的菜品。根据当地市场开发相应的菜单早已在食其家、吉野家为代表的日式连锁快餐品牌身上得到体现。

2、平价日料将更受欢迎。后疫情时代,日料整体消费水准将整体下探:人均消费在200元以内的店铺将最受欢迎。同时,不少高端日料店也在积极转型,如经营价位更低的中式居酒屋,开辟主营中式烤串的“啤酒花园”。积极拓展子品牌的海底捞也在前不久推出日料品牌“大牟田”, 主营蛋包饭和乌冬面等日式快餐,人均30元,饮料无限续杯。性价比日料市场的未来潜力十足。

3、下沉市场市场前景广阔。目前,二线及以上城市仍然是日料门店的主要市场,但是三线及以下城市日料门店数量增长速度正不断上升。尤其是人均100元左右的中低端价位。2020年上海的日料餐厅净关店数量最多,而长沙则是日料餐厅净开店数量最多的城市,预计未来下沉市场更受到日本料理青睐。

4、门店连锁化趋势明显。大部分日本餐饮品牌,尤其是定位中高端的品牌由于对食材和人工依赖程度较高,通常以单店模式经营,有的品牌进入中国市场多年,门店数量也始终停留在个位数。单店模式下,租金成本升高是日本餐饮品牌遇到的挑战之一。日料仅寿司单品就有134个品牌。其中门店数50家以上的有24家。门店数最多的品牌有2109家。同时其他品类的日料品牌,门店数超过100的还很少。这也预示了日料巨大的规模化、连锁化空间。在供应链和经营管理的进步下,连锁化将是日本餐饮品牌想要做大做强的必经之路。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国日本料理行业市场竞争态势及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国日本料理行业市场竞争态势及前景战略分析报告

《2024-2030年中国日本料理行业市场竞争态势及前景战略分析报告》共十二章,包含日本料理行业投资与发展前景分析,2024-2030年日本料理行业发展趋势及投资风险分析,观点与结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国象棋行业全景速览:目前尚未出现专业的龙头品牌企业[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国头盔行业发展前景预判:头盔行业迎来更大的市场发展机遇,行业将会不断发展壮大[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中国数字化医院市场现状浅析:在政策支持、技术创新等多重因素的推动下,行业前景十分可观[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国乳酸链球菌素行业全景洞察:应用领域不断拓展,产业规模不断扩大优势的企业更具发展潜力[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)