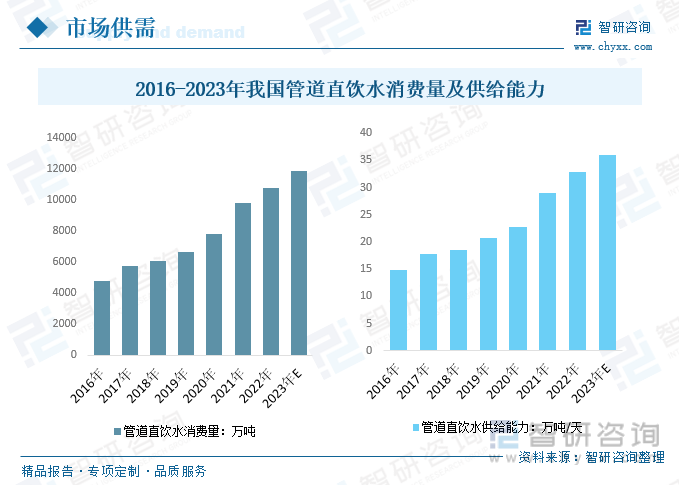

内容概要:随着工业和农业的发展,以及人民生活水平的提高,水资源缺少和污染变得越来越严重。管道直饮水已成为居住者生活的迫切需求。近年来,我国管道直饮水供需量均呈增长趋势,2022年我国管道直饮水消费量从2016年的4785.2万吨增长至10778.1万吨,管道直饮水供给能力从2016年的14.9万吨/天增长于32.8万吨/天;预计2023年我国管道直饮水消费量为11824.2万吨,管道直饮水供给能力为36万吨/天。随着政府逐步推进饮水工程及人们对饮水健康日益关注,管道直饮水行业未来仍将保持较快发展速度。

关键词:管道直饮水市场规模、管道直饮水市场竞争格局、管道直饮水行业发展前景

一、行业概况

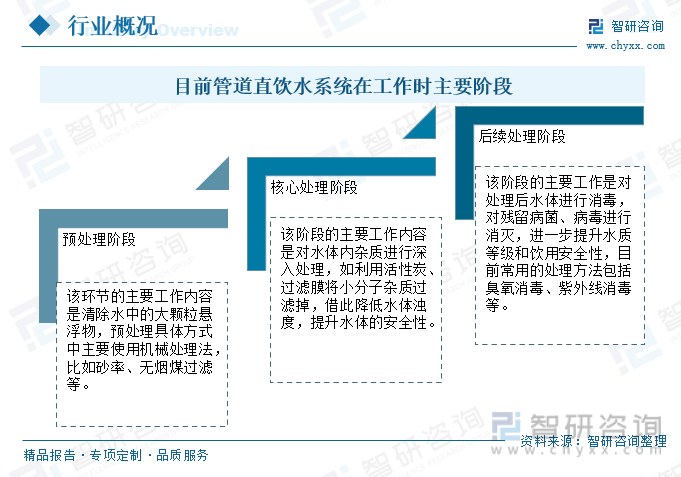

管道直饮水是采用分质供水的方式,在居住小区内设有净水站,利用特殊的水处理设施和技术、对自来水作进一步深度处理,通过独立建设的优质供水管道,将“直饮水”输送到各家各户,供直接饮用。

管道直饮水使用市政管网中的自来水作为水源,利用水泵将市政自来水输送到小区进水设施中,随后按照要求对其进行处理后才可以作为生活用水供给区域内居民进行使用。为提升供水工作的便捷性,在小区内建立独立管网系统,在该系统运行期间,系统核心是进水处理设施,该设施的处理效果和居民用水情况有直接关联。

二、全球管道直饮水分析

管道直饮水的发展历程起源于美国和英国等西方发达国家。美国是最早发展管道直饮水的国家之一。水作为德国人眼中的“第一物质”, 饮用水安全立法尤为重要。从20世纪中期开始,英国就陆续制定饮用水安全方面的法律,并且这些法律每5年至少修订一次,确保水质标准与时俱进。

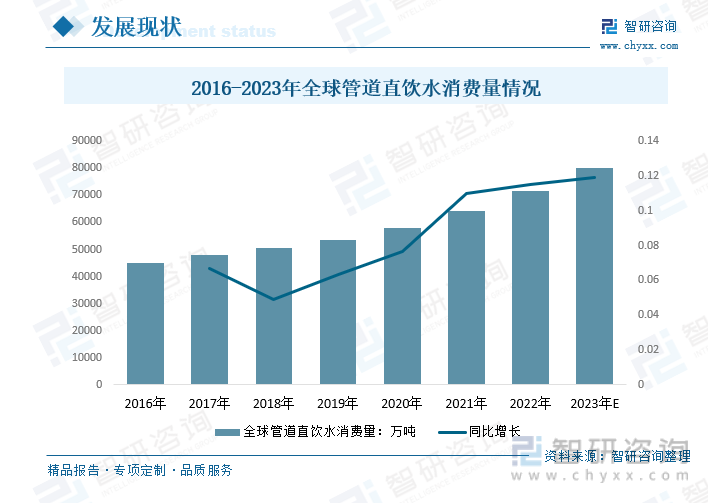

数据显示,2016年全球管道直饮水消费量为45045万吨,2021年增至64117万吨,预计2023年全球管道直饮水消费量将突破80000万吨。

2022年全球管道直饮水市场规模从2016年的253.47亿美元增长至413.84亿美元,预计2023年全球管道直饮水市场规模达452.9亿美元。

三、国内管道直饮水行业现状

随着工业和农业的发展,以及人民生活水平的提高,水资源缺少和污染变得越来越严重。管道直饮水已成为居住者生活的迫切需求。近年来,我国管道直饮水供需量均呈增长趋势,2022年我国管道直饮水消费量从2016年的4785.2万吨增长至10778.1万吨,管道直饮水供给能力从2016年的14.9万吨/天增长于32.8万吨/天;预计2023年我国管道直饮水消费量为11824.2万吨,管道直饮水供给能力增长于36万吨/天。随着政府逐步推进饮水工程及人们对饮水健康日益关注,管道直饮水行业未来仍将保持较快发展速度。

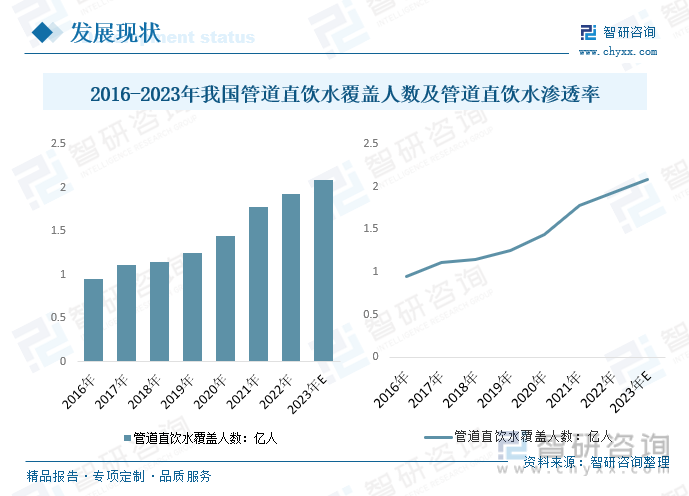

人们对于水质量健康要求的注重,会推动管道直饮水行业的发展,拓展了整个行业的发展机会。近年来,我国管道直饮水覆盖人数不断上升,管道直饮水渗透率不断扩大。2022年我国管道直饮水覆盖人数从2016年的0.95亿元增长至1.93亿元,管道直饮水渗透率从2016年的6.92扩大至13.62%;预计2023年我国管道直饮水覆盖人数将突破2.09亿元,管道直饮水渗透率扩大至14.75%。

管道直饮水目前虽然没有得到足够多的关注,但是事实上它的确能更好地唤醒并满足用户的净水需求,未来发展空间不可估量。2022年我国管道直饮水市场规模从2016年的139.73亿元增长至329.81亿元;市场均价从2016年的292元/吨增长至306元/吨。预计2023年我国管道直饮水市场规模将达到364.19亿元,市场均价308元/吨。

四、生产工艺

我国饮用水水源存在较大的安全风险。目前,我国大部分水处理厂仍采用混凝-沉淀-过滤-消毒单元构成的“第一代”水处理工艺,同时也有部分水厂对常规工艺进行升级改造,在第一代工艺基础上增加深度处理工艺(预臭氧—混凝—沉淀—过滤—后臭氧—生物活性碳—消毒),提升饮用水水质。深度处理工艺在对痕量污染物去除、长期稳定水质保障需要优化改进。鉴于目前城市供水水源存在的问题,为使居民喝上放心水,一方面通过源头水源保护、净水厂及管网的改造升级来确保饮水安全。另一方面通过建设管道直饮水系统达到分质供水、高质高用、低质低用的目的,使得入口饮水和洗衣等生活用水分流可让更多的人受惠于直饮水。从管道直饮水系统的现状与发展趋势看,该系统在安全饮水方面将发挥重要作用。

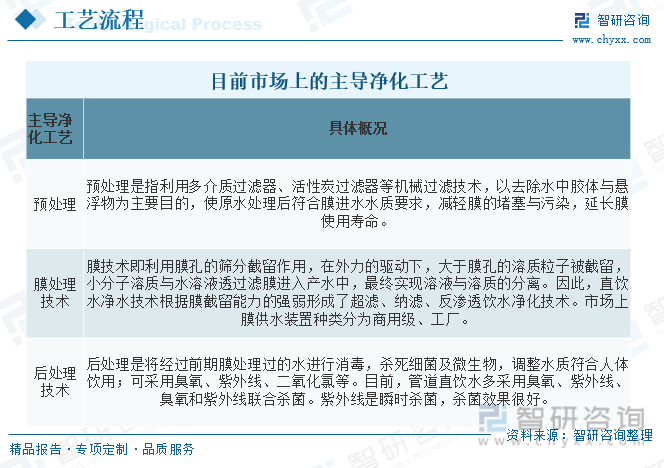

目前,我国饮水净化工艺路线为预处理+膜处理+后处理;膜市场竞争主要集中在反渗透膜与纳滤膜,两种膜技术

均可有效截留饮用水中可能存在的有机杂质,从而进一步保障饮用水安全。

根据水源水质的不同,管道直饮水的净化技术略有差异,目前市场上的主导净化工艺为“预处理+膜处理+后处理”,水源主要为市政自来水、地表水、地下水。

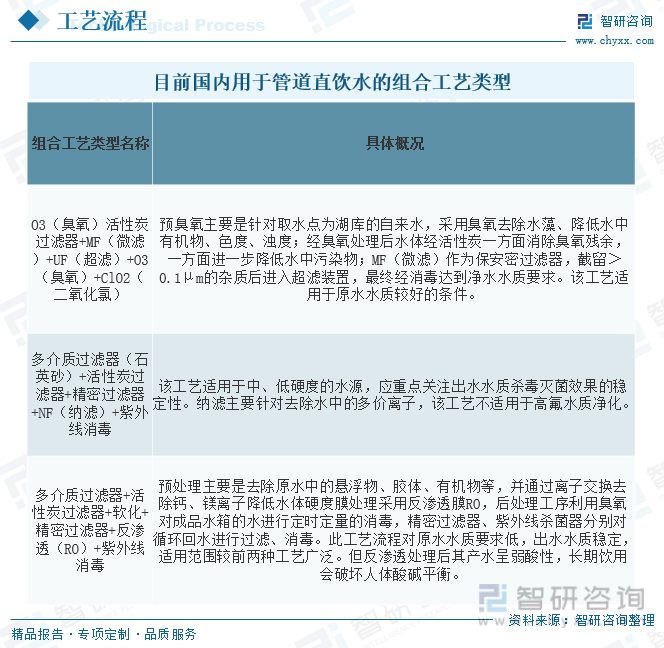

目前,市政自来水作为供水水源的条件下,目前国内用于管道直饮水的组合工艺类型主要为以下几类:

“直饮水”不仅改变着人们的饮水观念,也冲击着传统的自来水。虽然我国的饮用水水质标准与发达国家相比还有较大差距,但首先还是应该充分肯定,凡是经严格检验、符合国家饮用水水质标准的自来水可以作为饮用水,而且随着经济的发展,我国饮用水水质标准也将不断提高。就目前情况而言,要大规模大幅度提高整个城市的自来水水质,使之达到直接生饮的水质标准要求是不现实的,因此在经济条件允许的地区可以实行自来水的二次净化,形成小区分质供水系统,局部提高居民饮水水质,以此作为提高自来水水质的一种过渡性措施,这也符合居民对优质饮水的需求。而对它的水质标准、供水工艺、管材选用、设计参数等一系列供水技术问题,都将在实践中得到总结和发展。

保障水质的核心是水处理工艺,工艺的选择与出水水质要求、处理规模有关,直饮水处理工艺代表着最新的深度处理技术。

五、市场竞争格局-代表企业

1、中国水务集团有限公司

中国水务是中国领先的一体化水务运营商,业务覆盖水务全产业链。中国水务业务板块包括供水板块、环保板块及其他业务。供水板块是公司聚焦发展的主业,包括城市供水、管道直饮水、水表安装及工程建设等。中国水务明确管道直饮水为第二主业,重点投资发展,预期5-6年左右管道直饮水收入达到供水业务规模。2021年底,中国水务公司公告拟分拆管道直饮水业务及供水业务独立上市。

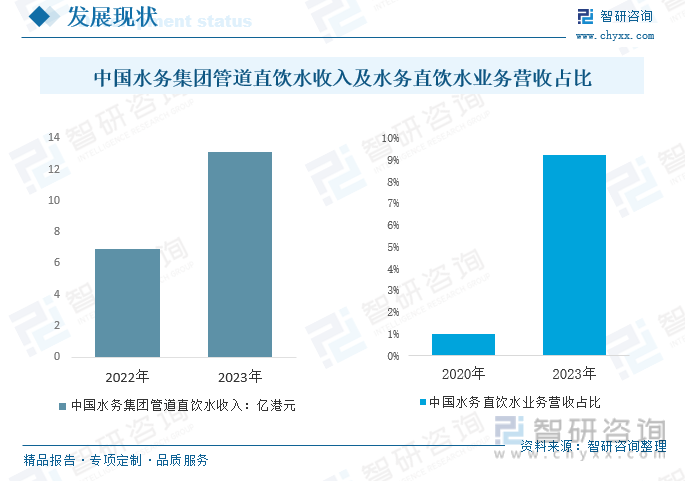

中国水务管道直饮水业务覆盖居民小区,及医院、学校、政府机关、公共场所等,商业模式略有不同。中国水务受益于管道直饮水供应业务的快速增长,2023年中国水务直饮水业务营收占比从FY2020的1%提升至FY2023的9.2%,直饮水业务已逐步上升为新主业。预计2023年中国水务集团管道直饮水收入将达到13.1亿港元。

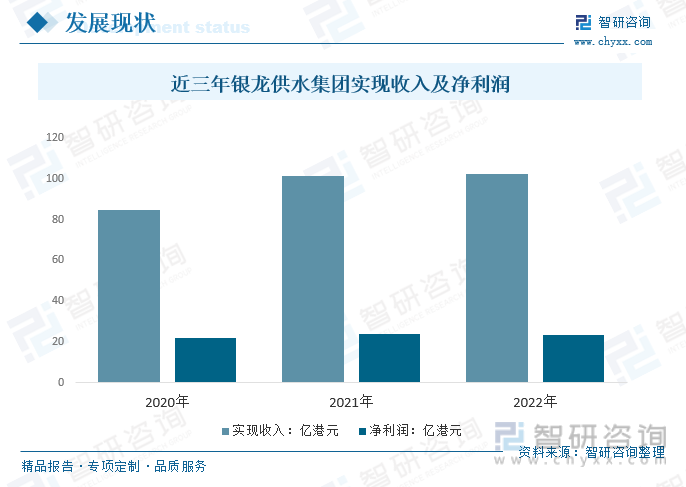

2、银龙供水集团有限公司

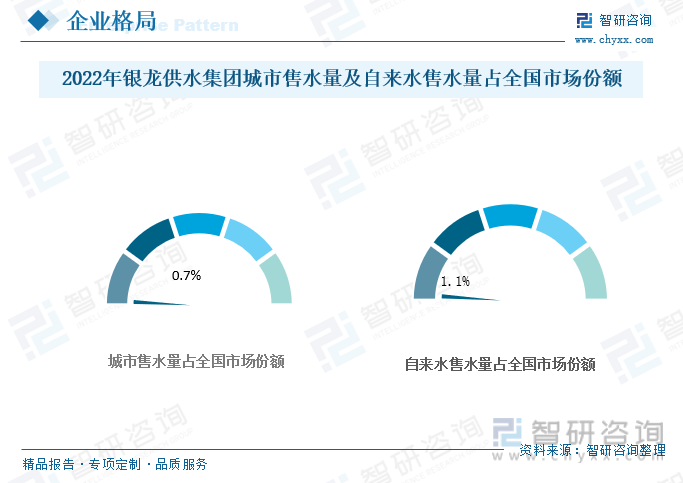

银龙供水集团是一家主要于中国从事供应自来水、原水及管道直饮水的供水营运商,是中国十大城市供水营运商之一。2022年,银龙供水集团城市售水量及自来水售水量在中国所有供水公司中排名第六,市场份额分别为0.7%及1.1%。

2020年度银龙供水实现收入84.70亿港元、净利润为21.89亿港元;2021年度银龙供水实现收入101.47亿港元、净利润为24.01亿港元;2022年度银龙供水实现收入102.48亿港元、净利润为23.45亿港元。

(年度时间段为当4月1日-次年3月31日止)

六、行业发展建议及应用对策

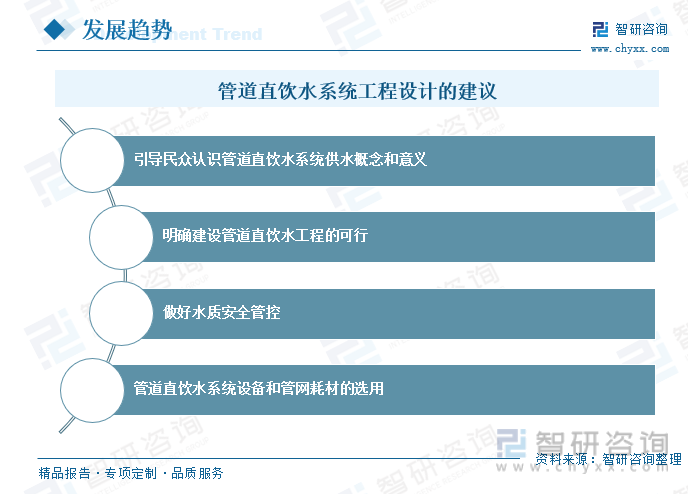

1、行业发展建议

饮用水安全保障是国家公共卫生安全保障体系的重要组成部分,是促进经济社会可持续发展、保障人民群众身体健康和稳定社会秩序的基本条件,也是全面建设小康社会、构建和谐社会的一项重要内容。

管道直饮水是新型的饮水供水方式,具有污染低、能耗低、卫生安全有保障、运行节能环保、应用健康且便捷的优势。在城市生活住宅建筑、生产商用建筑中推行该安全饮水系统,有利于优质健康供水工程的应用发展。但是在引入直饮水系统的过程中,初期存在投入资金大、效果不明显以及运营和维护上的问题,若没有加强维护检查可能发生二次污染,所以还需要不断开发新型处理技术以促进直饮水工程健康、持续发展。

我国管道直饮水的现状可以概括为有需求、有效益、有问题。管道直饮水系统的推行须坚持“政府主导、企业运作、社会参与”的原则,提升居民饮水意识,加强政府监管等多方位的协作。当前各级政府及有关管理部门、水务公司,仍然要以提高自来水水质为首要任务,切不可因管道直饮水有较大经济效应而盲目发展,避免舍本求末的现象。同时,应从提高膜通量、延长膜寿命、提升节水等角度关注膜技术的发展。

对已建成、将建设管道直饮水系统的地区,应强化饮用水卫生安全产品监管,提倡增强系统智能化感知,以物联网监控模式为直饮水保驾护航。

2、行业应用对策

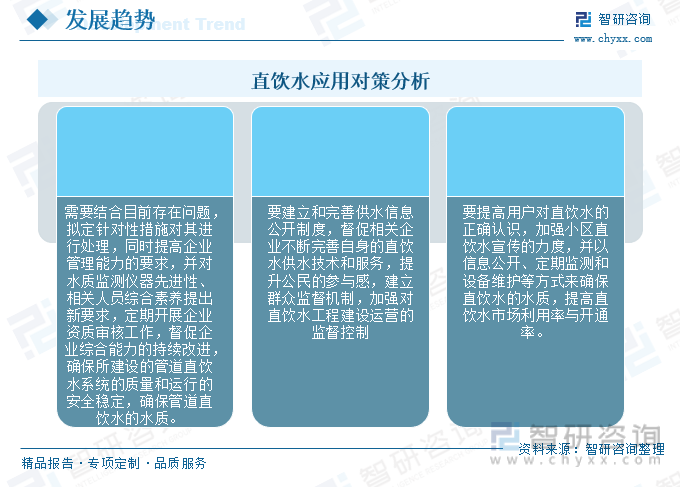

从目前的运行情况来看,存在卫生设施完善度较差、管理体系缺失、处理工艺不适用等问题,这也在很大程度上制约了直饮水系统的推广效果。直饮水应用对策应该要结合目前存在问题,拟定针对性措施对其进行处理,同时提高企业管理能力的要求,并对水质监测仪器先进性、相关人员综合素养提出新要求,定期开展企业资质审核工作,督促企业综合能力的持续改进,确保所建设的管道直饮水系统的质量和运行的安全稳定,确保管道直饮水的水质。还有必要建立和完善供水信息公开制度,督促相关企业不断完善自身的直饮水供水技术和服务,提升公民的参与感,建立群众监督机制,加强对直饮水工程建设运营的监督控制。还要提高用户对直饮水的正确认识,加强小区直饮水宣传的力度,并以信息公开、定期监测和设备维护等方式来确保直饮水的水质,提高直饮水市场利用率与开通率。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国管道直饮水行业市场运营格局及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国管道直饮水行业市场运营格局及前景战略分析报告

《2024-2030年中国管道直饮水行业市场运营格局及前景战略分析报告》共十二章,包含管道直饮水行业重点企业竞争分析,未来管道直饮水行业发展预测,管道直饮水行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国航空光电吊舱行业发展前景速览:军事、警用和民用领域的应用广泛,行业将保持稳定的增长态势[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2023年中国电容器行业现状分析:市场规模稳步扩张,需求推动行业多样化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)