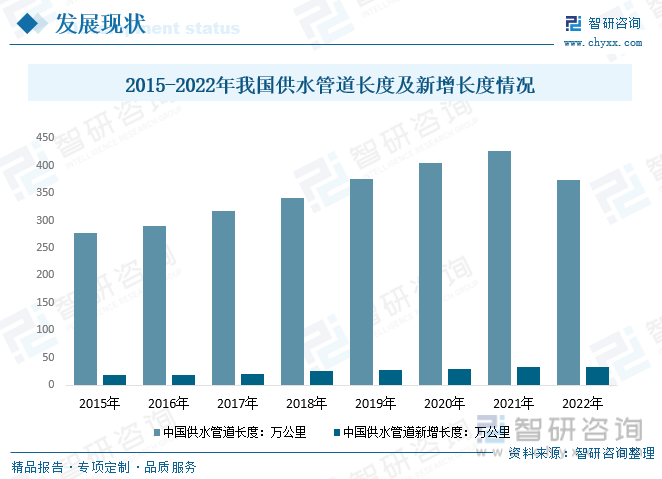

内容概要:目前,随着我国城市供水量的逐年增长,供水管道呈增长趋势,2021年我国供水管道长度从2015年的278.15万公里增长至426.93万公里,供水管道新增长度从2015年的19.08万公里增长至33.52万公里;2022年我国供水管道长度为373.09万公里,供水管道新增长度33.17万公里。

关键词:供水管道发展现状、供水管道长度、供水管道需求量、供水管道行业发展趋势

一、定义及分类

水管是供水的管道,现代装修水管都是采用埋墙式施工,水管的分类有三种,第一类是金属管,如内搪塑料的热镀铸铁管、铜管、不锈钢管等。第二类是塑复金属管,如钢塑复合管,铝塑复合管等。第三类是塑料管,如PB管、PP-R管等。

二、行业发展现状

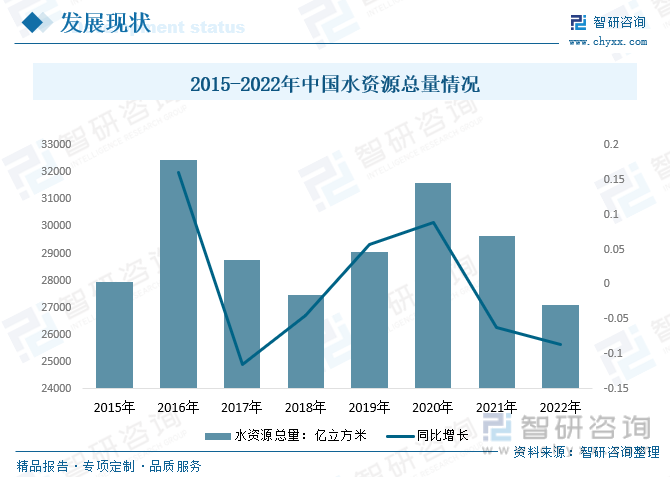

1、水资源总量

我国是水资源需求大国。2021年我国降水量和水资源总量比往年平均值明显偏多,全国蓄水量总体稳定。相比2021年,2022年我国降水量和水资源量比多年平均值偏少,且水资源时空分布不均。部分地区大中型水库蓄水有所减少,湖泊蓄水相对稳定。2022年我国平均年降水量为631.5mm,比多年平均值偏少2.0%;2022年全国水资源总量为27088.1亿立方米,比多年平均值偏少1.9%。

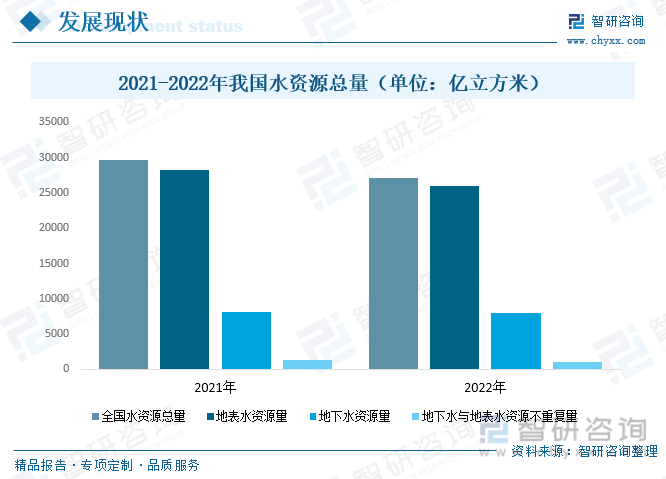

其中,2022年我国地表水资源量为25984.4亿立方米,较2021年减少2326.1亿立方米;地下水资源量为7924.4亿立方米,较2021年减少271.3亿立方米;地下水与地表水资源不重复量为1103.7亿立方米。

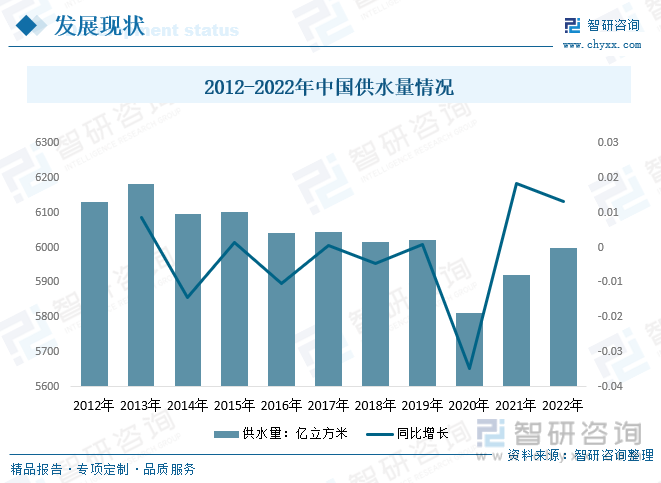

2、供水量

我国供水量包括综合生活用水(包括居民生活用水和公共建筑用水);工业企业用水;浇洒道路和绿地用水等。建国以来,特别是改革开放以来,我国城市供水事业发展迅速。据相关数据统计,2012年我国供水量6131.2亿立方米,到2021年我国供水量达到了5920.2亿立方米,较2020年增长107.3亿立方米;2022年我国供水量达到了5998.2亿立方米。

3、供水管道长度

目前,随着我国城市供水量的逐年增长,供水管道呈增长趋势,2021年我国供水管道长度从2015年的278.15万公里增长至426.93万公里,供水管道新增长度从2015年的19.08万公里增长至33.52万公里;2022年我国供水管道长度为373.09万公里,供水管道新增长度33.17万公里。

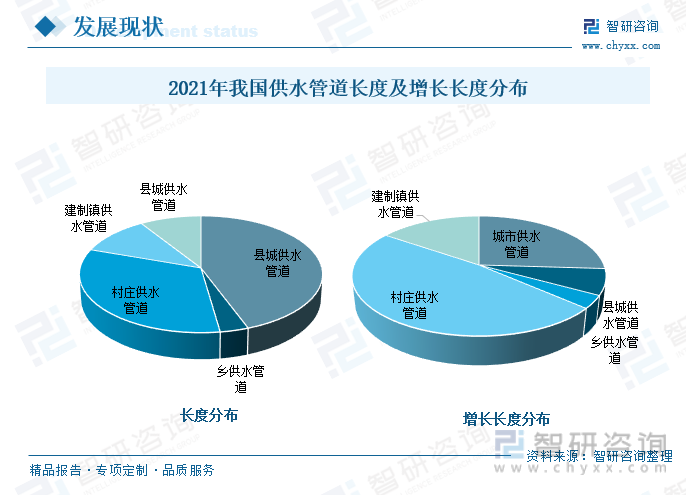

2021年我国城市供水管道长度110.91万公里,占25.98%;县城供水管道长度29.85万公里,占6.99;乡供水管道长度14.82万公里,占3.47;村庄供水管道长度205.49万公里,占48.13%。建制镇供水管道长度65.85万公里,占15.42%。

从我国供水管道长度增长分布情况来看,2021年我国村庄供水管道新增14.85万公里,占44.30%;乡供水管道新增1.15万公里,占3.43%;城市供水管道新增10.92万公里,占32.58%;建制镇供水管道新增3.57万公里,占10.65%;县城供水管道新增3.03万公里,占9.04%。

4、管道需求量

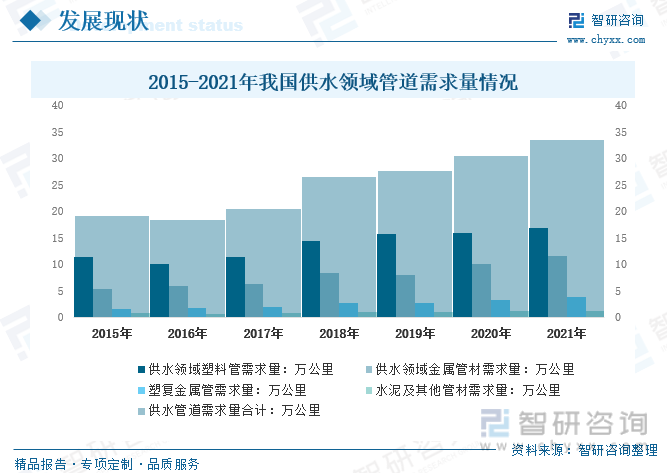

随着国家对基础设施建设的加大投入,国内对供水管道的需求一直保持平稳增长的速度。2021年我国供水管道需求量合计33.53万公里,其中:供水领域塑料管需求量16.86万公里,较2020年增长0.92万公里;供水领域金属管材需求量11.53万公里,较2020年增长1.53万公里;塑复金属管需求量3.89万公里,较2020年增长0.53万公里;水泥及其他管材需求量1.25万公里,较2020年增长0.1万公里。

相关报告:智研咨询发布的《中国供水管道行业市场经营管理及未来前景展望报告》

三、行业细分市场透析

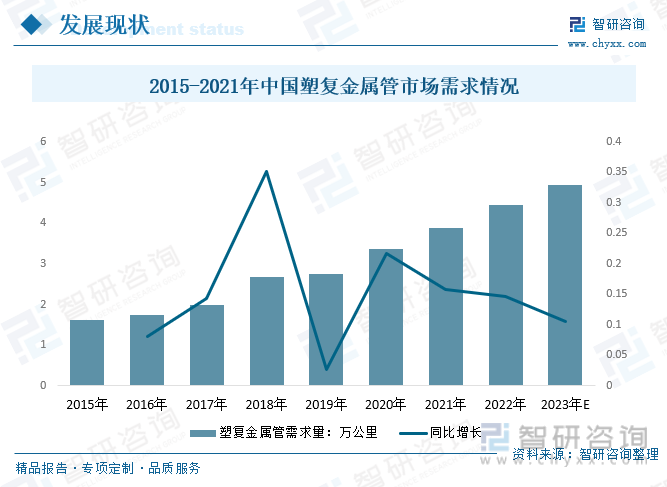

塑复金属管是一种新型的供水管,主要有铝塑复合管、钢塑复合管以及外层溶解性铝塑复合管等。2022年我国塑复金属管需求量从2015年的1.61万公里增长到了4.46万公里。预计2023年我国塑复金属管需求量有望达到4.93万公里。

四、产业链

随着科技进步,水管管材行业的生产技术和品质不断提高,例如采用新型材料技术生产的管材,能大幅降低生产成本、提高管材的强度、耐腐蚀性和寿命等优点。

水管管道产品应用领域涉及工业、农业、市政、建筑等各个方面。水管管道产品应用领域广泛,市场前景广阔。基础设施建设的加大投入,国内对水管管道的需求一直保持平稳增长的速度,尤其是在城市供排水方面,水管管道发挥着越来越重要的作用。

在水管管道发展史上,经历了镀锌钢管、复合管、塑料PP-R管、铜管、不锈钢管的演变过程。行业在不断的更新换代,为更好的满足健康用水、环保生活的问题。

五、行业发展环境-相关政策

我国城乡给排水工程的兴建对保障居民的健康、保障经济建设等诸多方面具有深远的意义。国家政府及相关部门陆续出台相关政策,为保证人们的日常给排水需要,不断加大对供水管道系统建设的重视,为供水管道行业带来了新的发展契机。

六、市场竞争格局

中国是制造业大国,水管管道生产企业众多,目前,代表企业有伟星集团有限公司、安源管道实业股份有限公司、爱康企业集团(上海)有限公司、金塑企业集团(上海)有限公司、武汉金牛经济发展有限公司、日丰企业集团有限公司、中国联塑集团控股有限公司、浙江中财管道科技股份有限公司、上海白蝶管业科技股份有限公司等。

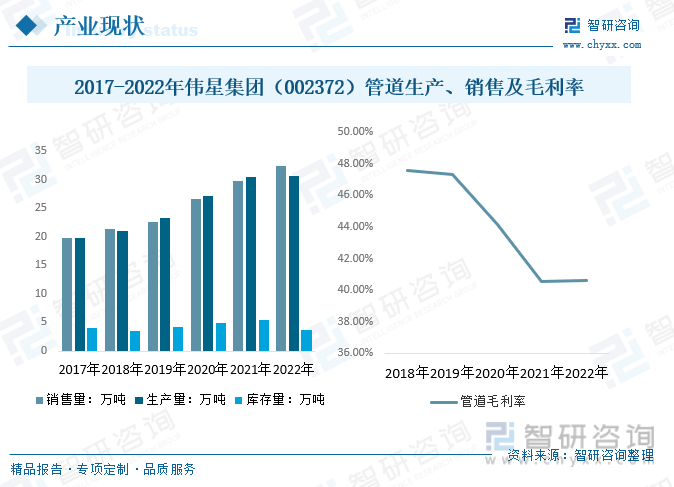

伟星集团有限公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR系列管材管件,主要应用于建筑内冷热给水;二是PE系列管材管件,主要应用于市政供水、采暖、燃气、排水排污等领域;三是PVC系列管材管件,主要应用于排水排污以及电力护套等领域。

2022年伟星集团管道销售量32.46万吨,较2021年增长2.65万吨;生产量30.68万吨,较2021年增长0.3万吨;库存量3.76万吨,较2021年减少1.68万吨;毛利率40.63%较2021年增长0.09个百分点。

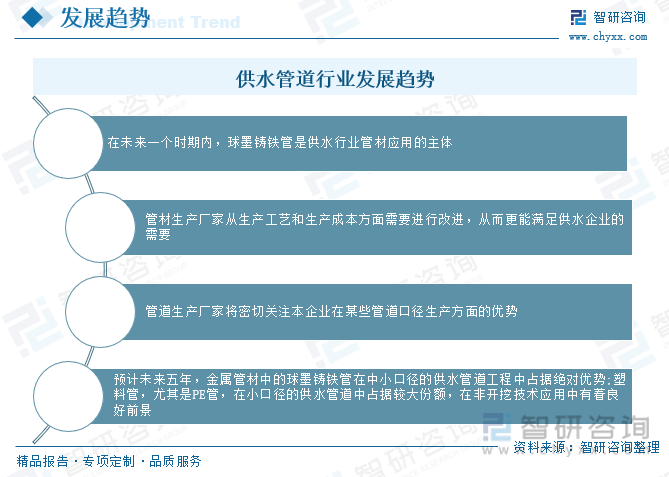

七、供水管道行业发展趋势

近年来,随着老百姓法律意识的提高,广大自来水用户对城市用水安管道项目资金的比例最大(部分城市仅此筹资渠道),除了企业自有资金全、水质安全提出了更高的要求,供水管网的安全运行越来越受到多方面外,沿海及省会水司主要利用政府投资或补贴,而地市级水司主要利用商的关注,构成供水管网的管材质量是保证城市供水安全的重要因素。

目前,供水行业球墨铸铁管市场几乎被两个品牌所垄断,与之形成鲜明对比的是,塑料管市场生产厂家多、品牌多、原材料来源混杂,质量参差不齐,用户分散,处于激烈竞争状态。在未来一个时期内,球墨铸铁管是供水行业管材应用的主体。

作为管道生产厂家,应该密切关注本企业在某些管道口径生产方面的优势,不可贪大求全。管材生产厂家从生产工艺和生产成本方面需要进行改进,从而更能满足供水企业的需要。

现今绿色建筑的推行等措施,保证人们的日常排水需要,国家及相关政府不断加大对城市排水管道系统建设的重视,水管管道行业进—步得到政策大力支持和推广。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国供水管道行业市场经营管理及未来前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国供水管道行业市场经营管理及未来前景展望报告

《2024-2030年中国供水管道行业市场经营管理及未来前景展望报告》共十一章,包含中国顶尖品牌企业运营关键性财务数据分析,2024-2030年中国供水管道市场前景预测,2024-2030年中国供水管道市场投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)